Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Другой существенной причиной, влияющей на функцию чистых зарубежных инвестиций, является политическая нестабильность за рубежом. Инвесторы зарубежных государств избавляются от внутренних активов и стараются приобрести активы стабильных в политическом отношении стран. Это также будет означать уменьшение чистых зарубежных инвестиций стабильной страны для всех значений ставки процента

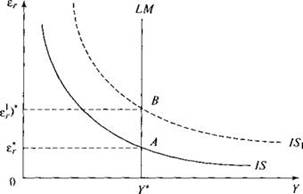

Для страны с большой открытой экономикой спрос на рынке заемных средств падает, равновесная ставка процента тоже уменьшается до г*. Это приводит к росту величины чистых зарубежных инвестиций, которая, однако, остается все-таки ниже первоначального уровня УУ/У(г*). Отсюда, предложение на рынке валют падает, валютный курс растет до еr, а чистый экспорт падает. Падение чистого экспорта количественно совпадает с ростом инвестиций, вызванным падением внутренней ставки процента |Д/| = |ДЛНГ|.

Рис. 1 – Долгосрочные последствия уменьшения чистых зарубежных инвестиций в большой открытой экономике |

Очевидно, что долгосрочные последствия ограничительной политики за рубежом в большой открытой экономике и малой открытой экономике с совершенной мобильностью капитала совпадают.

5. Модель открытой экономики с несовершенной мобильностью капитала (краткосрочный аспект): предпосылки и условия равновесия на макроэкономических рынках, механизм достижения общего экономического равновесия

Для описания краткосрочного равновесия в открытой экономике с несовершенной мобильностью капитала рассмотрим три рынка: товаров и услуг, рынок валюты и денежный рынок.

Множество состояний равновесия на рынке товаров и услуг описывается моделью /5, которая определяется следующими условиями:

У = С + 1 + С (1)

Потребление зависит от располагаемого дохода Уа

С=/(К- Т) = /(¥,) (12)

Инвестиции отрицательно зависят от реальной ставки процента г

1 = 1(г) (13)

Чистый экспорт отрицательно зависит от реального валютного курса гг

МГ = ТЩє, (14)

Условие равновесия на валютном рынке выглядит следующим образом:

ИХ(гг) = NFI{r). (15)

Равновесие на рынке национальной валюты достигается за счет изменения реального валютного курса при заданной реальной ставке процента.

Объемы государственных закупок и чистых налогов являются в модели экзогенными переменными

Т = Т, С = С (16)

Подставив (2)-(16) в (1), получим уравнение /£ в виде:

У =/(/- 7) + 1(г) + С + МЦг) (17)

Равновесие на денежном рынке описывается моделью /,Л/

у = Дг, X (18)

где Цг, У - спрос на реальные запасы денежных средств, зависящий от дохода У и в условиях жесткости цен от реальной ставки процента;

М – предложение реальных запасов денежных средств.

Общее экономическое равновесие, таким образом, предполагает одновременное выполнение условий (17), (18) и (15). Одновременное равновесие на рынках денег и товаров и услуг формирует равновесную процентную ставку, которая в свою очередь определяет величину чистых зарубежных инвестиций, а значит, и предложение национальной валюты.

Установившееся значение реального валютного курса уравновешивает рынок национальной валюты. В краткосрочном периоде цены не меняются, т. е. инфляция в стране и за рубежом отсутствует, и, следовательно, реальный курс совпадает с номинальным.

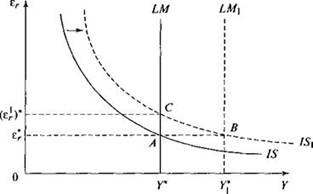

Общее экономическое равновесие в открытой экономике с несовершенной мобильностью капитала может быть отражено на трех графиках (рис. 2).

|

|

Рис. 2 – Общее экономическое равновесие в открытой экономике с несовершенной мобильностью капитала и плавающим курсом

Так как совокупные расходы зависят от ставки процента по двум причинам: в связи с чувствительностью к ней как инвестиций, так и чистых зарубежных инвестиций, то IS является более пологой, чем в случае закрытой экономики.

Отметим, что изменение реального валютного курса, а значит, и чистого экспорта не влияет на положение кривой IS в координатах (Y, г).

Краткосрочные последствия экономической политики существенным образом зависят от принятого в стране валютного режима. Поэтому будем рассматривать модель открытой экономики с несовершенной мобильностью капитала в двух вариантах:

1) для страны, придерживающейся плавающего валютного режима;

2) для страны, правительство которой поддерживает фиксированный валютный курс.

6. Моделирование последствий бюджетно-налоговой, кредитно-денежной, внешнеторговой политики при различных валютных режимах

Эффективность денежно-кредитной политики в решающей степени зависит от режима валютного курса. При фиксированном валютном курсе независимо от степени мобильности капитала Центральный банк практически лишен возможности проводить самостоятельную политику по регулированию величины денежной массы. Любые попытки изменить количество денег в обращении меняют уровень процентной ставки, что приводит к изменению потоков капитала и нарушению равновесия платежного баланса. Для восстановления внешнего равновесия Центральный банк вынужден воздействовать на величину денежной массы в обратном направлении. Если же страна отказывается от поддержания фиксированного валютного курса, то денежно-кредитная политика становится эффективным средством макроэкономического регулирования, причем ее воздействие на изменение общего объема дохода тем сильнее, чем выше степень мобильности капитала. Это связано с тем, что расширение денежной массы, кроме снижения ставки процента, порождает дополнительный стимулирующий эффект в виде снижения курса национальной валюты.

Результативность внешнеторговой политики также напрямую связана с используемым режимом валютного курса. При фиксированном валютном курсе протекционистская внешнеторговая политика оказывает стимулирующее воздействие на совокупный спрос, причем ее эффективность возрастает по мере увеличения степени мобильности капитала. Это связано с тем, что рост размеров активного сальдо платежного баланса требует более активных действий со стороны Центрального банка по поддержанию обменного курса валюты на фиксированном уровне. Эффект роста чистого экспорта дополняется эффектом возрастания денежной массы. Однако при плавающем валютном курсе внешнеторговая политика становится неэффективной с макроэкономической точки зрения, поскольку она ведет только к изменению валютного курса. Удорожание товаров отечественного производства по сравнению с иностранными товарами в результате роста валютного курса приводит к снижению чистого экспорта, сводя на нет его увеличение, которое было вызвано протекционистскими мерами.

Таким образом, мы приходим к выводу, что решение задачи повышения эффективности государственной экономической политики требует соответствующего согласования инструментов политики. Выбирая режим валютного курса и степень либерализации движения капиталов, страна одновременно предопределяет и выбор средств осуществления внутреннего макроэкономического регулирования. И наоборот, определяя приоритетные цели внутриэкономической политики (экономический рост, борьба с инфляцией, усиление мер социальной защиты и т. д.), необходимо помнить, что не всякая внешнеэкономическая политика может способствовать достижению этих целей.

Плавающий валютный курс (или высокая степень гибкости формирования валютного курса) предпочтителен, если дисбалансы носят объективный характер, например изменения во вкусах или технологиях, которые влияют на относительные цены произведенных товаров. Практический опыт использования различных режимов валютного курса свидетельствует о том, что если выбранная стратегия не отвечает реально складывающейся экономической ситуации, она может только усугубить переживаемые страной экономические трудности. Например, если страна с относительно закрытой экономикой сохраняет за собой право на сравнительно большой дефицит государственного бюджета, то стратегия поддержания фиксированного валютного курса окажется нереалистичной, поскольку она в короткие сроки приведет к оттоку валютных резервов из страны.

В итоге, можно сказать, что в условиях плавающего валютного курса в распоряжении правительства для осуществления целенаправленной макроэкономической корректировки остаются только инструменты бюджетной и денежной политики. Валютная политика как самостоятельный инструмент экономической корректировки отсутствует. Она сводится к наблюдению за изменениями плавающего валютного курса и влиянию на него с помощью других макроэкономических инструментов. Целенаправленная корректировка осуществляется в два этапа: на первом правительство придает ей изначальный импульс с использованием тех или иных инструментов экономической политики, на втором корректировка происходит автоматически под влиянием объективных экономических закономерностей. Бюджетная политика выступает эффективным средством корректировки только в условиях полной или высокой немобильности капитала. Рост государственных расходов приводит к росту доходов. При полной и неполной мобильности капитала возникает эффект полного или частичного вытеснения государственными расходами экспорта, в результате чего бюджетная политика становится негодным средством макроэкономической корректировки. Денежная политика является эффективным средством макроэкономической корректировки на фоне практически любой политики в отношении движения капитала. Эффект вытеснения отсутствует. В силу того, что и бюджетная политика, и денежная политика в условиях невысокой мобильности капитала при плавающем валютном курсе могут быть относительно эффективными инструментами макроэкономической корректировки, правительство должно использовать то или иное сочетание для достижения поставленных целей макроэкономической корректировки. Механизм ее действия полностью симметричен.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |