Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

В том случае, когда деньги в транзакциях[2] (денежных операциях) выполняют только функцию средства платежа, возникает феномен платежного оборота, который и совпадает с денежным (накладывается на него), и существует одновременно с ним (рис. 2.3).

Платежный оборот – это движение наличных и безналичных денег, а также всех прочих инструментов финансового рынка, в процессе которого реализуется функция средства платежа. Совокупный платежный оборот в широком смысле – это процесс движения денег в наличной и безналичной форме, а также инструментов финансового рынка, выполняющих функции средства обращения и средства платежа и обслуживающих экономические отношения между субъектами хозяйственной деятельности.

Система совокупного платежного оборота представляет собой взаимосвязь и взаимозависимость различных элементов и организационных форм движения денег и финансовых активов (рис. 2.4).

Система совокупного платежного оборота включает в себя организационные и регулирующие элементы:

• принципы организации совокупного платежного оборота: законодательная и нормативная база, регулирующая функционирование и организацию национального платежного оборота;

• виды счетов, открываемых участникам платежного оборота;

• источники и способы платежа;

• виды и формы платежа;

• методы определения и страхования рисков;

• организация документооборота.

К числу регулирующих и организационных элементов совокупного платежного оборота относится нормативно-правовая база, состоящая из федеральных законов и специальных нормативных актов: Гражданского кодекса РФ, Федерального закона -1 "О банках и банковской деятельности", Федерального закона -ФЗ "О Центральном банке Российской Федерации (Банке России)"; Положения Банка России -П "О безналичных расчетах в Российской Федерации".

Денежный и платежный оборот пересекаются, как бы накладываются друг на друга, в чем-то совпадая, в другом отличаясь, образуя вместе платежный оборот в широком смысле слова, т. е. совокупный платежный оборот, который представлен на рис. 2.5.

Рис. 2.5. Денежный и платежный оборот

Как видно, платежный оборот отличается от денежного тем, что в него включаются инструменты денежного рынка, а денежный от платежного – наличием в нем той части налично-денежного оборота, которая выполняет функцию средств обращения.

1.3. Налично-денежный оборот

Налично-денежный оборот – часть денежного оборота, относящаяся к обращению наличных денег, выполняющих функции средства обращения и средства платежа. Он обслуживается банкнотами, казначейскими билетами и монетами. Применяется он при обороте товаров и услуг, а также при осуществлении платежей, не связанных с оборотом товаров и услуг (оплата труда, премий, пособий, пенсий, страховых компенсаций, коммунальных платежей).

Различают:

• денежно-товарный оборот – платежи за товары и услуги и платежи по нетоварным операциям юридических и физических лиц;

• денежно-кредитный оборот – предоставление и погашение кредита;

• денежно-финансовый оборот – формирование и распределение средств бюджета, покупка и продажа финансовых обязательств;

• валютный оборот – оборот национальной валюты: расчеты государств и их субъектов иностранной валютой друг с другом, операции по продаже и покупке иностранной валюты.

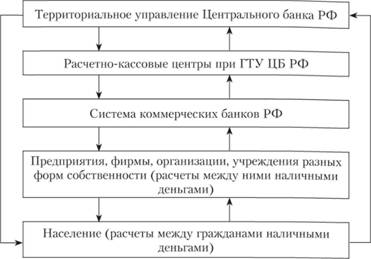

Важную роль в стабилизации денежного обращения в России сыграло утвержденное Банком России Положение «О правилах организации наличного денежного оборота на территории Российской Федерации», которое обязательно для выполнения территориальными учреждениями Банка России, расчетно-кассовыми центрами, кредитными организациями и их филиалами, включая учреждения Сберегательного банка РФ, а также организациями, предприятиями и учреждениями на территории Российской Федерации.

Основные принципы организации налично-денежного оборотав РФ заключаются в следующем:

– все предприятия и организации должны хранить наличные деньги в коммерческих банках (за исключением суммы лимита, установленного обслуживающим банком);

– банки устанавливают лимиты остатка наличных денег для предприятий всех форм собственности;

– сверх лимита денежная наличность может храниться на предприятиях для выдачи средств на оплату труда, выплат социального характера не более трех дней;

– обращение наличных денег служит объектом прогнозного планирования;

– управление денежным обращением осуществляется в централизованном порядке;

– организация налично-денежного оборота имеет целью обеспечить устойчивость, эластичность и экономичность денежного обращения. Территориальные учреждения Банка России контролируют работу учреждений банков по организации наличного денежного оборота, соблюдению предприятиями порядка ведения кассовых операций и работу с денежной наличностью в соответствии с указанным выше Положением.

1.4 Безналичный денежный оборот .

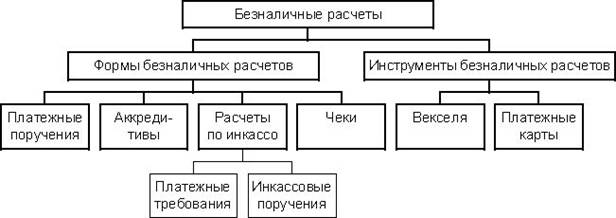

Безналичный денежный оборот – оборот денег, в котором они выполняют функцию средства платежа. Он обслуживается банковскими депозитами, деньгами на расчетных и текущих счетах, бюджетных счетах с использованием платежных поручений, платежных требований, инкассовых поручений, чеков, аккредитивов, банковских карточек. Прежде всего, такой формат платежей доступен всем – юридическим лицам, предпринимателям и обычным гражданам. Осуществляются безналичные платежи только через банковские и иные кредитные структуры, которые имеют лицензии на реализацию банковских операций. Фактически списание и зачисление средств происходит в электронном виде. По итогам рабочего дня владельцу счета предоставляется выписка по нему, в которой отражается остаток на начало и конец дня, а также все приходно-расходные операции. Это позволяет контролировать денежные потоки.

Регулируются безналичные расчеты в РФ двумя основными нормативными актами: Гражданским Кодексом РФ – в его главе 46 «Расчеты» изложены базовые положения обо всех разрешенных формах безналичного обращения; Положение о правилах осуществления перевода денежных средств , которое утверждено 19.06.12г. Банком России. В этом документе дается более подробное описание безналичных форм расчетов, а также требования к платежным документам. Это Положение не противоречит нормам гражданского законодательства. Кроме того, есть еще один нормативный акт, который утвержден Банком России, – Положение об эмиссии платежных карт от 24.12.04г. . В данном документе раскрывается порядок осуществления эквайринга – расчетов с помощью платежных карт за товары и услуги. Эквайринг – своеобразная форма безналичных расчетов, которая доступна, прежде всего, обычным гражданам.

На основании этих трех документов происходит организация и контроль безналичного обращения, которое все быстрее вытесняет наличный оборот. И для этого есть свои причины: расчеты через банковские счета редко зависят от времени проведения операции (т. е. от времени суток) и от географии; безналичные расчеты обходятся в обслуживании гораздо дешевле, чем наличные платежи; кроме того, для организаций более предпочтительны расчеты именно через расчетные счета, поскольку к таким платежам предъявляется намного меньше требований по оформлению, организации и учету, чем к наличному обращению. Поэтому многие начинающие компании, чтобы сэкономить и уберечься от штрафов за ошибки в соблюдении кассовой дисциплины и в применении или в не применении кассовых аппаратов, переходят на безналичные платежи. К этому стремятся и крупные компании со стажем. Что касается обычных граждан, то для них расчеты по безналу – это удобно, поскольку достаточно иметь платежную карту для осуществления платежа, и выгодно, потому что при расчетах картой комиссии за расчетное обслуживание часто не взимаются. Но и государство получает свою выгоду от роста именно безналичных расчетов, в частности, происходит контроль оборота денежной массы, а уменьшение количества наличных денег в обращении снижает уровень инфляции. В правовой природе существует несколько форм, в которых осуществляются безналичные расчеты (табл.4.1).

Таблица 4.1.

Любые безналичные расчеты реализуются только при наличии счета, открытого по договору банковского счета. Однако действующее законодательство РФ предусматривает возможность ведения безналичных операций и без открытия плательщиком расчетного счета. Но это возможно только при совершении платежей обычными гражданами, чьи переводы средств не связаны с предпринимательской деятельностью.

Для ведения безналичных расчетов счет может быть открыт, как в банке, так и в иной кредитной организации, имеющей на совершение таких операций лицензию Банка России.

Глава 2. Проблемы организации платежного оборота.

Денежная система выступает как форма организации платежного оборота и включает в качестве элементов: денежную единицу, масштаб цен, виды денег, имеющие законную платежную силу, порядок эмиссии и обращения денег, органы регулирования денежного оборота (прежде всего, центральный банк).

Денежная система в процессе своего развития претерпела эволюцию, исходя из задач поддержания устойчивости денежной единицы - от биметаллизма к монометаллизму, а затем к системе неразменных кредитных денег. Односторонняя эластичность эмиссионного механизма в сторону роста денежной массы в обращении ведет к нарушению основного принципа денежной системы - ограничение выпуска денег потребностями экономического оборота.

В условиях реформы денежная система постоянно подвергается изменению в целях минимизации цены преобразований в денежной сфере.

Задачи денежного оборота в современных условиях значительно изменились.

Дефицит товаров и услуг сменился дефицитом денег; экономика предложения превратилась в экономику спроса. Путем выделения особенностей национальной экономики и платежного оборота можно определить проблемы его организации и регулирования, включая степень ответственности денежных властей за их судьбы.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |