Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

После крушения крупных ипотечных корпораций в США, кризис охватил банки, что явилось свидетельством слабого риск-менеджмента финансово-кредитных институтов при неконтролируемом росте активов. Работа с производными финансовыми инструментами способствовала росту «проблемных» финансовых активов: автокредитов, ипотеки, коммерческих кредитов, инвестиционных кредитов, потребительских кредитов, кредитов малому бизнесу и кредитов крупным компаниям. По всем видам кредитов доля «проблемных» кредитов резко возросла.

В мировой финансовый кризис оказались вовлечены и российские коммерческие банки. Вместе с тем, осуществленный в диссертационной работе анализ основных причин финансового кризиса позволил установить, что в отличие от банков развитых стран, российская банковская система имела ряд преимуществ, обусловленных как молодостью системы, так и активным воздействием на ее качество со стороны Банка России.

С началом кризиса перед российскими банками возникла вполне конкретная угроза убытков. Однако, если банк «показывает» убыток, за этим со стороны Центробанка должен последовать отзыв лицензии. Учитывая количество убыточных банков, по итогам 2008 года лицензии пришлось бы отзывать у многих банков, а это повлекло бы крах банковской системы в целом. Господдержка позволила избежать такого пессимистического развития событий.

В рамках реализованных Банком России и Правительством РФ мер по стабилизации ситуации – расширение инструментов рефинансирования кредитных организаций, оптимизация денежной политики, усиление мониторинга и оперативного управления по надзору за деятельностью кредитных организаций, работа с проблемными банками и ряд других. Одновременно, Банком России проводится работа по развитию системы мониторинга финансовой устойчивости банковского сектора, целью которой является выявление на ранней стадии негативных тенденций.

Одним из элементов данной системы является мониторинг кредитных рисков, оценка которых, в свою очередь, предполагает проведение анализа финансовой устойчивости предприятий - ссудозаемщиков кредитных организаций. В указанных целях предполагается использовать и результаты проводимого Банком России мониторинга предприятий нефинансового сектора экономики. В условиях кризиса использование накопленной базы данных позволяет формировать базовые ориентиры, которые могут быть использованы при оценке финансового положения предприятий нефинансового сектора экономики.

Значительные убытки банков вследствие реализации рисков определяют необходимость проектирования комплексной системы управления рисками и прежде всего, операционным риском, который тестируется в качестве наиболее крупного риска современных финансово-кредитных институтов. При этом, коммерческие банки определяют операционный риск как риск сбоя в работе бэк-офиса, не оценивая его последствия на всей системе управления рисками. Предпосылками для начала выделения операционных рисков в отдельную категорию послужили масштабные операционные сбои и ошибки, связанные с большими финансовыми и материальными потерями для банка, которые оказались непредсказуемыми и характеризовались большей неопределённостью, чем остальные банковские риски. В связи с этим убытки в результате операционных рисков могут оказаться критическими для устойчивости практически любой кредитной организации.

В экономической литературе пока нет однозначного представления об операционном риске, что приводит к различным манипуляциям сущности данного риска и способам управления им. В диссертационной работе рассмотрены основные подходы к определению операционного риска, которые встречаются в зарубежной и отечественной научной литературе, а также в нормативных документах Нового Базельского соглашения по капиталу (Базель 2) и Письма ЦБ РФ -Т «О типичных банковских рисках».

Этот анализ позволил установить, что большинство определений сущности операционного риска коммерческого банка достаточно развёрнутые, в некоторых из них подробно обозначены причины и области возникновения операционных рисков. Однако идти по пути последовательного перечисления всех причин возникновения риска (а именно этот подход прослеживается, в частности, в определении, предложенном Банком России) не представляется плодотворным, т. к. изменения, как в структуре банковских операций, так рынка в целом генерируют новые факторы риска. Представляется необходимым определять операционный риск коммерческого банка как вероятность возникновения потерь вследствие технического и профессионального несовершенства обеспечения бизнес - процессов, а также в результате возникновения внешних

неблагоприятных событий.

Как показано на схеме (рис.1), источники возникновения операционных рисков можно условно сгруппировать. Этот подход позволяет увидеть, что значительная часть операционных убытков связана с деятельностью персонала. К основным проблемам помимо отсутствия необходимых знаний также можно отнести, не понимание происходящих процессов, а порою даже игнорирование слабых сигналов о первых признаках проявления внутренних и внешних операционных рисков.

Рис. 1. Источники возникновения операционных рисков коммерческого банка.1

Кризис банковской системы вскрыл значительные недостатки в управлении операционными рисками. С сожалением приходится констатировать, что в большинстве российских банков отсутствует контроль за операционными рисками. Управление ими зачастую сводится к написанию огромного количества внутренних документов (которые большей частью не выполняются) и созданию службы безопасности, пытающейся контролировать сотрудников и контрагентов. Всё это достаточно далеко от полноценного управления операционным риском.

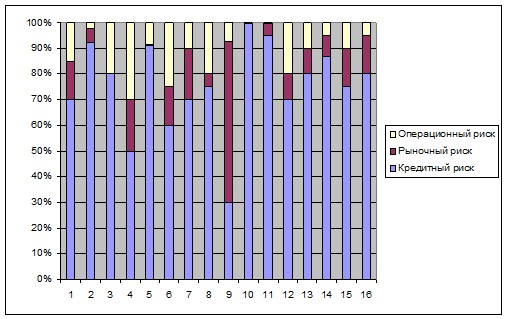

По оценкам кредитных организаций Ростовской области для большинства универсальных банков определяющую роль играет кредитный риск (рис. 2). Это связано, скорее всего, с изменением платёжеспособности клиента в период финансового кризиса. Так, если раньше соотношение «плохих» и «хороших» заёмщиков при наличии отлаженной системы риск-менеджмента было прогнозируемо и погашение задолженности «хорошими» клиентами отчасти компенсировали риски, связанные с потенциальными неплательщиками, то сейчас даже подтверждающие свою платежеспособность клиенты оказываются в рядах должников.

Рис. 2. Оценка относительной значимости рисков в деятельности банков2.

Что касается рыночных рисков, то наиболее опасными они являются для инвестиционных банков. Существенное обесценение финансовых активов уже привело к значительному сокращению объёмов инвестбизнеса, фиксации убытков и проблемам с исполнением обязательств. При этом операционные риски занимают незначительную долю в общем объёме рисков российских банков. Однако, как считают аналитики, уже сейчас в банках растут потери от операционных рисков, а в перспективе именно они выйдут на первое место. Так, для европейских и американских банков убытки по операционным рискам составляют 60-70% всех потерь. Очевидно, что и Российская банковская система будет стремиться к тому же уровню.

Вторая группа проблем, рассматриваемых в диссертационной работе, посвящена исследованию организации внешнего и внутреннего регулирования банковских рисков, а также анализу методов оценки операционных рисков банков в условиях кризиса.

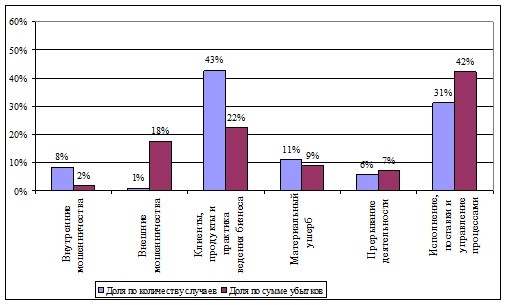

В диссертационной работе проанализирована организация управления операционным риском в коммерческих банках Ростовской области. В частности, на примере народный банк» исследованы причины операционных рисков и установлено, что в основном они связаны со сбоями в программном обеспечении, с ошибками, связанными с человеческим фактором, высокой текучестью кадров, ошибками при вводе и обработке данных. Ниже приведены обобщенные данные, характеризующие организацию управления операционным риском в исследованных коммерческих банках (табл.1 и рис. 3).

№ | Вид событий операционного риска | Количество случаев | Сумма убытков, тыс. руб. | Примечания (причины (обстоятельства) возникновения убытков) |

Внутренние мошенничества | 35 | 180 | Злоупотребления | |

Внешние мошенничества | 4 | 1 827 | Финансовые потери | |

Клиенты, продукты и практика ведения бизнеса | 178 | 2 321 | Санкции к КО за нарушения законодательства | |

Материальный ущерб | 46 | 916 | Выход из строя техники. | |

Прерывание деятельности | 24 | 728 | Технический сбой | |

Исполнение, поставки и управление процессами | 131 | 4 377 | Не надлежащая организация деятельности. | |

Итого | 418 | 10 349 |

Таблица. 1 Сведения о событиях операционного риска и операционных убытках (по состоянию на 01.10.2009).3

Недостаточный контроль операционных рисков может привести к непоправимым последствиям и прекращению деятельности. В управлении операционным риском системе внутреннего контроля отводится ключевая роль, поскольку регулярные проверки всех бизнес-процессов банка снижают риск возникновения убытков в результате несоответствия масштабам деятельности кредитной организации, внутренних порядков и процедур проведения банковских операций.

Как показал анализ основных причин наступления операционного риска, актуальными для российских банков являются угрозы, связанные, прежде всего, с факторами политики управления кадрами и организацией бизнес-процессов.

Рис. 3. Агрегированные данные по значимости видов риска для кредитных организаций Ростовской области.4

Рис. 3. Агрегированные данные по значимости видов риска для кредитных организаций Ростовской области.4

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |