Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Прогноз индикаторов экономического развития Республики Беларусь: 2017-2019 гг.

Основные выводы

- Начало 2017 г. стало своего рода переломным моментом для белорусской экономики: началось восстановление промышленного производства, однако оно носит не фронтальный, а точечный характер и во многом обеспечивается ростом внешнего спроса на несырьевые товары Рост экспорта и внешней задолженности государства стали фундаментальнымы факторами, позволившими укрепиться белорусскому рублю. Однако на данный момент это скорее проблема, чем достижение: любой минимальный рост внутреннего спроса трансформируется в первую очередь в рост импорта (прежде всего, это касается конечных товаров) Реализация инерционного сценария при сохранении текущих монетарной и бюджетной политики в лучшем случае позволит добиться восстановления докризисного уровня потребления домашних хозяйств к концу 2018 г. (и только при условии смены потребительского поведения на менее бережливое). По накоплению основного капитала сохранится полуторное отставание от 2011-2014 гг. Для улучшения результатов экономического развития в кратко - и среднесрочной перспективе необходимо решить ряд проблем: восстановить уровень заемного финансирования инвестиций, изменить текущую политику государственных заимствований (в 2016 г. государство активно занимало за границей, одновременно погашая внутренний долг), которая ведет к чрезмерному укреплению национальной валюты

ВВП. По оперативным данным Белстата, в январе-апреле 2017 г. ВВП увеличился на 0.5%. При этом динамика ВВП медленно улучшается с начала года: в январе и феврале прирост накопленным итогом был отрицательным, с марта этот показатель перешел в положительную область. С точки зрения производства, лучшие темпы роста ВДС имел реальный сектор: сельское хозяйство (+2.3%), добыча (+3%), обрабатывающие производства (+5.9%). Рост производства товаров потребовал адекватного роста выпуска инфраструктурных услуг: ВДС транспорта увеличилась на 3.3%, ВДС в снабжении электроэнергией – на 5%. В то же время, для услуг в основной массе падение ВДС продолжилось, более того, по ряду отраслей спад по сравнению с 2016 г. значительно ускорился (финансы, административные и вспомогательные услуги, госуправление).

Промышленное производство. В обрабатывающем сегменте белорусской промышленности по результатам 1 квартала текущего года сформировались три группы отраслей. Первая, обеспечивающая до 40% суммарного выпуска, в течение как минимум года имеет стабильный положительный тренд роста (пищевая отрасль, производство текстиля и одежды, деревообработка, фармацевтика). Вторая группа вышла на траекторию роста только в последние 1-2 квартала: химическое производство, производство резиновых и пластмассовых изделий, металлургия, производство электрооборудования, машиностроение. Однако по-прежнему в зоне отрицательных темпов роста находятся важнейшие сектора белорусской экономики – нефтепереработка и производство транспортных средств, а также приборостроение – которые выпускают до 20% суммарного стоимостного объема продукции обрабатывающих производств. При этом во многом позитивные результаты были обеспечены внешним спросом. Так, по ряду пищевых продуктов соотношение экспорта к выпуску достигает 70%, для текстильных изделий – 60%, по нефтепродуктам – 55-70%, для химической продукции – 70-90%, по резиновым изделиям – 50-90%, бытовой технике – 50-100%, по ряду позиций машиностроения – 70-80%.

Внешняя торговля. Оборот внешней торговли товарами и услугами в 1 квартале текущего года увеличился на 18.6%, составив 15.1 млрд. долл. При этом экспорт в долларом выражении увеличился на 20.7% год к году (до 7.7 млрд. долл.), импорт – на 16.4% (до 7.5 млрд. долл.). Сальдо внешней торговли составило 192 млн. долл. Положительность внешнеторгового сальдо была обеспечена балансом экспорта/импорта услуг, в то время как по торговле товарами сальдо не только остается в отрицательной зоне (-1 млрд. долл.), но и снизилось относительно прошлогоднего показателя на 15%. Практически полностью отрицательный баланс торговли товарами был сформирован по товарам промежуточного назначения. В январе-марте повторилась ситуация прошлого года: сокращение импорта нефти из России (-31% год к году) привело к падению физических объемов экспорта нефтепродуктов (-48%), которое не было компенсировано ростом экспортных цен (на 66%). Таким образом, восстановительный рост нефтяных котировок в начале 2017 г. не принес белорусской экономике существенной прибыли, несмотря на то, что сырьевые товары составляют четверть стоимостного объема экспорта. Что касается несырьевого экспорта, то здесь по всем основным товарным группам наблюдался рост в стоимостном измерении. Однако сформировавшуюся в прошлом году тенденцию снижения физических объемов вывоза ряда товарных позиций (преимущественно в Россию) преодолеть не удалось. Прежде всего, это касается продовольственных товаров (мясо, рыба, молочная продукция), которые составляют до 12% суммарной стоимости товарного экспорта.

Инвестиции. Сокращение инвестиционной активности в 1 квартале текущего года продолжилось. Однако темпы падения существенно замедлились: с -25.7% годом ранее и -17.9% по итогам 2016 г. до -6.5%. При этом в структуре инвестиций по источникам финансирования продолжается сокращение доли заемных банковских средств: в текущем году она составила 8.5%, тогда как в 2015-2016 гг. была равна 17.3% и 13.7% соответственно. В отраслевой структуре инвестиций положительная динамика накопления основного капитала была отмечена в экспортноориентированных сельском хозяйстве и добывающем секторе, а также в услугах, финансируемых преимущественно из бюджета (госуправление, образование, здравоохранение). Для прочих видов деятельности (за исключением электроэнергетики) сокращение инвестиций продолжилось, причем темпы снижения колебались в границах от -3-5% в транспорте и операциях с недвижимостью до -31% в обрабатывающих производствах и -85% в профессиональной, научной и технической деятельности.

Доходы населения и розничный товарооборот. После двухлетнего падения в текущем году удалось вывести на траекторию роста динамику реальных зарплат: прирост составил +1% год к году. Однако столь медленный рост заработной платы не смог компенсировать продолжившееся сокращение прочих статей доходов населения (например, на 0.8% для реальных пенсий), что привело к тому, что реальные располагаемые доходы по-прежнему остаются в зоне отрицательной динамики (-2.2% год к году против -6.5% в 1 квартале 2016 г.). Неясные перспективы касательно будущих доходов стали причиной того, что даже рост заработной платы не привел к улучшению динамики розничного товарооборота, который снизился в 1 квартале на 1.4% (-1.2% год назад). Более того, показатель по торговле продовольственными товарами ухудшился (-0.7% против +1.4% в 1 квартале 2016 г.). Однако определенный оптимизм вселяет помесячная динамика: наименьшие значения товарооборота были пройдены в январе, и, по всей вероятности, в текущем году даже минимальный рост доходов позволит трансформировать отложенный спрос в рост потребления. Высокая вероятность такого сценария определяется тем, что, с одной стороны, потребление в сопоставимых ценах сокращалась на протяжении двух лет, а с другой стороны, в течение продолжительного периода (с 2012 г. по 3 квартала 2015 г.) росли сбережения населения, которые и могут стать финансовым ресурсом трансформации отложенного спроса в расширение потребления.

Динамика цен. Индекс потребительских цен в 1 квартале текущего года составил рекордно низкие 101.7% (год назад – 105.7%). Динамика цен снизилась по всем товарным группам: по продовольственным – с 104.3% годом ранее до 101.5%, по непродовольственным – с 103.8% до 101.1%, по услугам – с 112.5% до 103% (в том числе по услугам ЖКХ – с 129.9% до 108.2%). При этом индекс цен производителей (105.5% в промышленности и 104.2% в сельском хозяйстве), как и в прошлом году, остается выше индекса потребительских цен. Такая ценовая диспропорция обусловлена, в первую очередь, падением доходов населения и может представлять опасность для финансовой устойчивости предприятий, производящих конечную продукцию.

Платежный баланс и курс доллара. По итогам 2016 г. сложилось отрицательное сальдо счета текущих операций в размере -1703.2 млн. долл. (-7.6% к 2015 г.). Экспорт товаров сократился значительнее, чем импорт, что привело к росту чистого импорта. В торговле услугами в целом удалось нарастить чистый экспорт на 13.3%. Однако третий год подряд фиксируется снижение экспорта транспортных услуг (в том числе железнодорожного и трубопроводного типов перевозок), доля которых в общем объеме экспорта услуг составляет более 60%. В составе финансового счета почти на 25% сократились прямые иностранные инвестиции. Кроме того, для всех экономических агентов (кроме государственного сектора) снизился объем привлечения внешнего финансирования как по краткосрочным, так и по долгосрочным обязательствам. Однако активное наращивание внешнего государственного долга (на 1 млрд. долл.) обеспечило положительность общего баланса, что привело к соответствующему росту международных резервов, а также способствовало устойчивости курса национальной валюты. Более того, в начале 2017 г. белорусский рубль укрепился относительно доллара (с 1.95 бел. руб./долл. в январе до 1.88 бел. руб./долл.), что стало следствием, во-первых, роста положительного торгового сальдо, во-вторых, укрепления российского рубля.

Государственный бюджет. В 1 квартале текущего года доходы бюджета сектора государственного управления (республиканский и региональные бюджеты, Фонд социальной защиты населения) составили 9.4 млрд. руб. (+4% год к году). Рост поступлений по большей части налогов (+13-16%) значительно опережал динамику цен, что означает увеличение доходной части бюджета и в реальном выражении. Однако рост расходных бюджетных обязательств был весьма скромным (+4.5%), при этом весь он был сосредоточен в социальном сегменте (финансирование социальной сферы было увеличено на 6.5%), тогда как расходы на общегосударственные вопросы сократились на 19% в номинальном выражении, расходы на национальную экономику – на 9%. Одновременно образовавшийся профицит (в размере 557 млн. руб.) был использован для погашения внутреннего долга, величина которого с начала года снизилась на 0.6% к ВВП.

Прогноз. Представленный сценарий экономического развития Беларуси является инерционным в том смысле, что предполагает, во-первых, постепенное восстановление внешнеэкономических условий в части цен на энергоресурсы, и их стабильность в части объемов импорта нефти из России, во-вторых, консервативную монетарную и бюджетную политику, в-третьих, стабильность курса национальной валюты.

В таких условиях восстановительный рост белорусской экономики можно ожидать не ранее 2018 г. Более того, темпы восстановления будут достаточно низкими: +0.4% в 2018 г. и +1.3% в 2019 г.

В 2017 г. удастся только замедлить снижение ВВП (до -0.3%), так как существенных предпосылок для значимого роста внутреннего спроса не сформировалось. Прежде всего, это касается инвестиций: без срочного изменения монетарной и бюджетной политики их наращивание невозможно, так как существенно ограничены заемные и бюджетные финансовые средства, направляемые на инвестирование. Конечный спрос населения и государства может увеличиться на 0.9% и 2.3% соответственно, благодаря как росту доходов, так и замедлению динамики цен. Однако рост этой части спроса во многом будет удовлетворяться импортом: в условиях укрепляющегося белорусского рубля он может увеличиться на 4%. Для роста экспорта по-прежнему актуальными остаются «ресурсные» ограничения: импорт нефти из России, который обеспечивает белорусский экспорт нефтепродуктов, в текущем году не только не восстановиться до объемов 2013-2015 гг., но и может продолжить снижение.

В 2018-2019 гг. основным фактором, который позволит перейти к восстановлению экономики, должен стать спрос населения. Для этого потребуется сократить норму сбережения и нарастить кредитование, тогда удастся реализовать отложенный спрос и восстановить уровень потребления до докризисных значений. Кроме того, в структуре бюджетных расходов доля оплаты труда и социальных трансфертов населения должна быть увеличена (одновременно будет снижена доля капитальных расходов). Однако крепкая национальная валюта будет ограничивать конкурентоспособность отечественной продукции на внутреннем рынке, а внешний спрос со стороны России будет сдерживаться как медленным ростом самой российской экономики, так и программами импортозамещения. В результате, значимых темпов восстановления накопления основного капитала можно ожидать не ранее 2019 г., при этом по абсолютным показателям (в сопоставимых ценах) до конца прогнозного периода сохранится отставание в 1.2-1.5 раз от уровня «благополучных» 2011-2014 гг.

В целом, инерционным сценарий развития представляется неудовлетворяющим как текущим, так и перспективным задачам развития белорусской экономики. За пределами трехлетнего периода прогнозирования высока вероятность вынужденной девальвации, так как сальдо счета текущих операций в условиях стагнации экспорта и роста импорта будет уменьшаться. В среднесрочной перспективе в лучшем случае удастся решить две макроэкономические задачи: восстановить докризисный уровень текущего потребления и замедлить инфляцию до 3.7-4% в год.

Основные результаты прогноза.

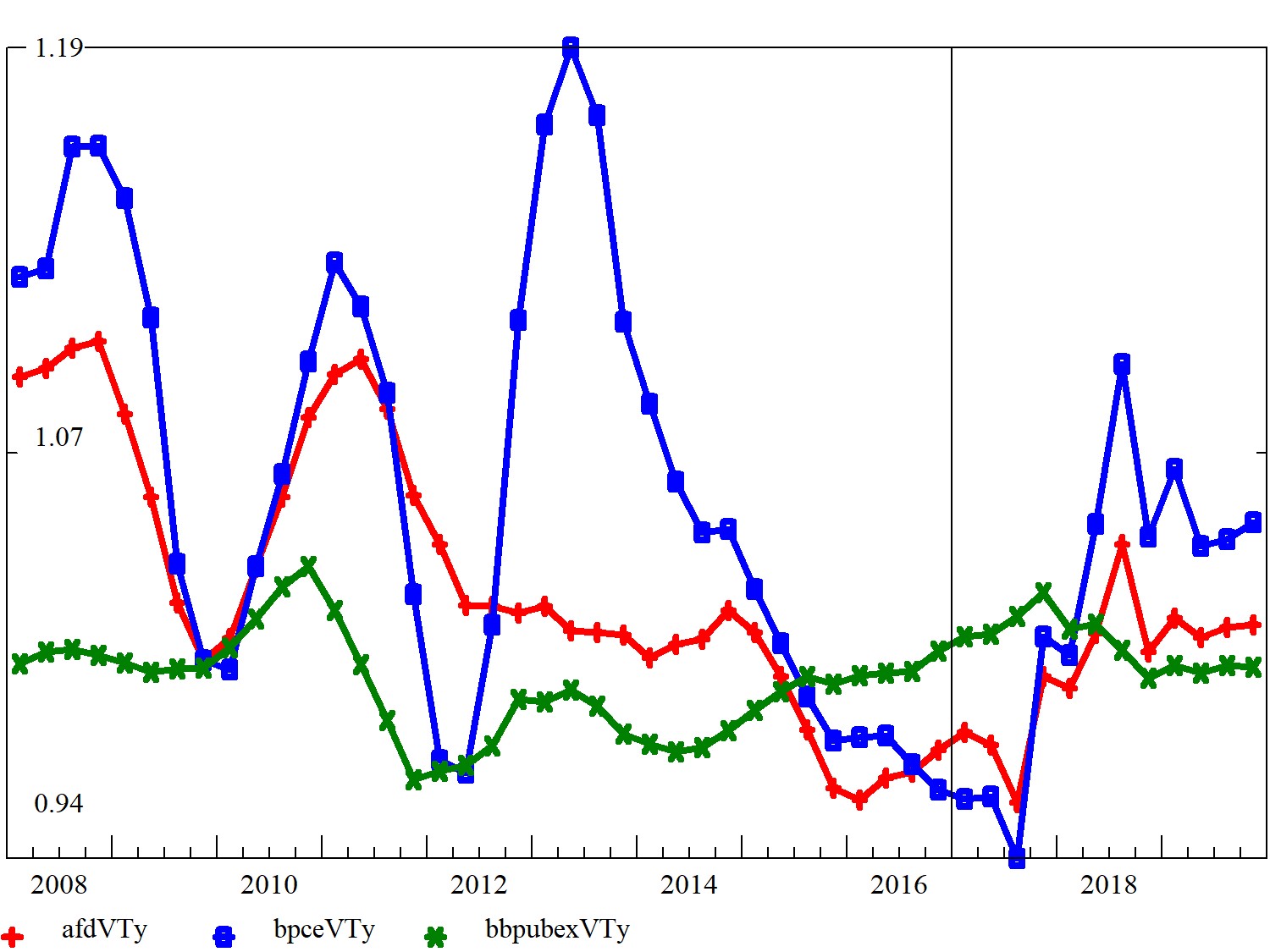

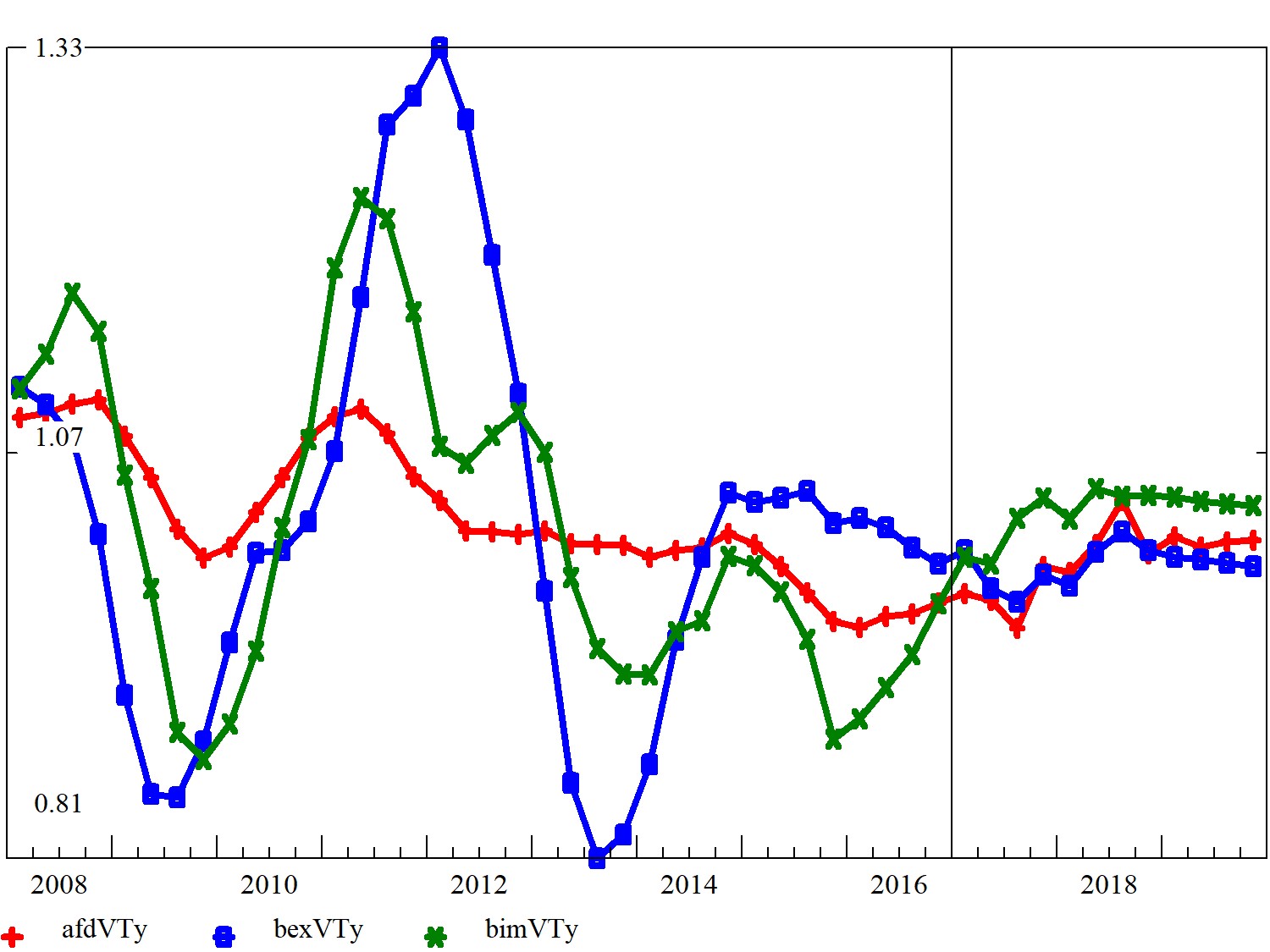

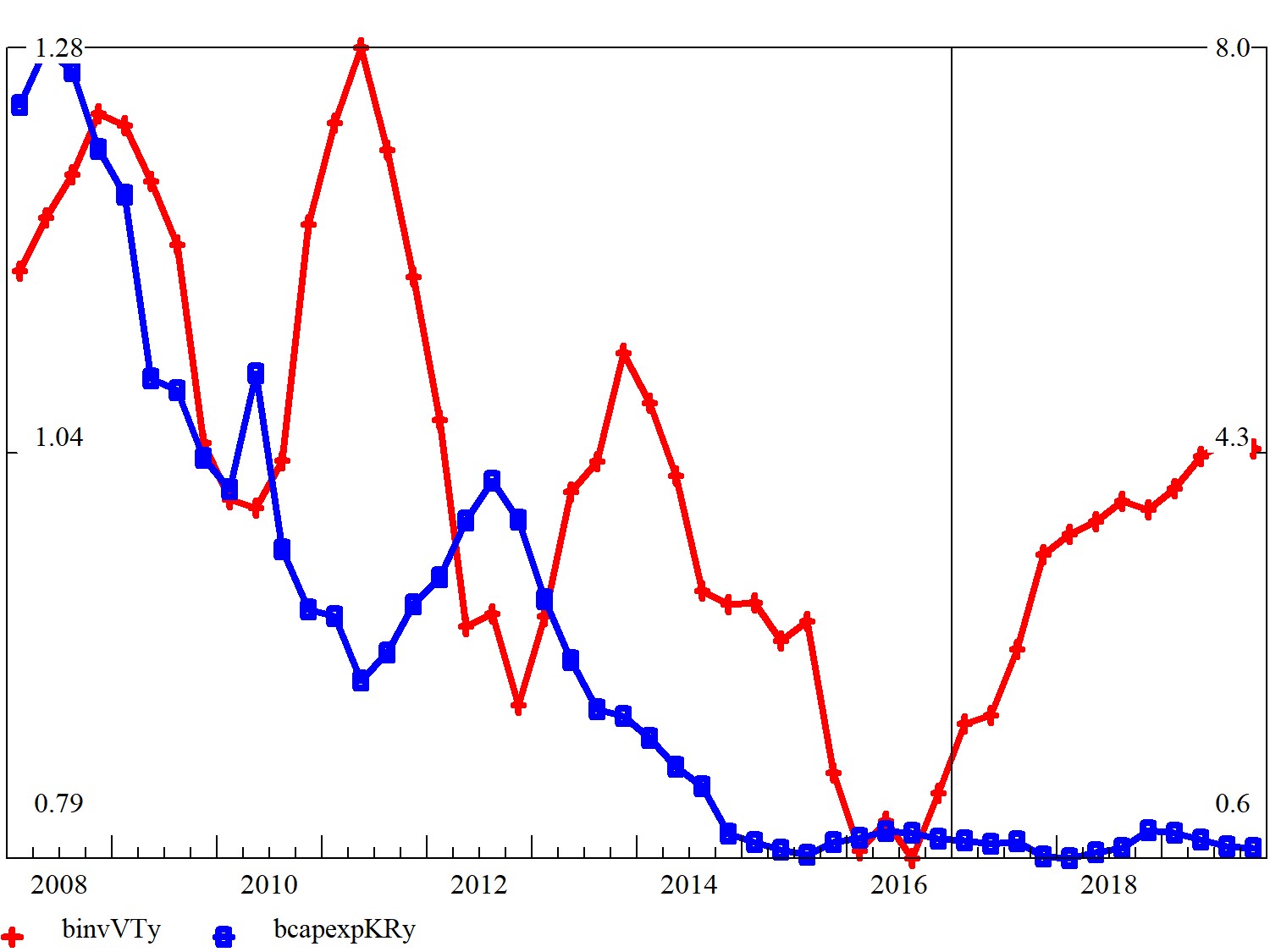

Динамика ВВП (красная линия), потребления населения (синяя линия), государственного потребления (зеленая линия) в постоянных ценах

Динамика ВВП (красная линия), экспорта (синяя линия) и импорта (зеленая линия) в постоянных ценах

Динамика потребления населения в постоянных ценах (красная линия) и реальной заработной платы одного работника бюджетной сферы (синяя линия)

Динамика инвестиций (красная линия) и бюджетных расходов на накопление основного капитала (синяя линия) в постоянных ценах

ОСНОВНЫЕ РЕЗУЛЬТАТЫ ПРОГНОЗА (инерционный сценарий)

2014 2015 2016 2017 2018 2019

ДИНАМИКА ВВП И СОСТАВЛЯЮЩИХ ЕГО ЭЛЕМЕНТОВ В ЦЕНАХ 2014 г., %

ВВП 1.8 -3.8 -2.6 -0.3 0.4 1.3

Потребление домашних хозяйств 4.3 -2.4 -3.9 0.9 4.1 4.5

Государственное потребление -2.0 -0.6 0.5 2.3 -0.4 0.0

Накопление основного капитала -5.4 -15.5 -16.7 -2.5 0.2 3.9

Экспорт 4.3 2.4 -0.2 -0.9 0.7 -0.4

Импорт 0.3 -11.3 -2.7 4.0 4.2 3.5

Дефлятор ВВП 18.0 16.3 7.8 12.3 9.6 8.3

Индекс потребительских цен 16.2 12.0 10.6 10.0 3.9 3.7

МАКРОПОКАЗАТЕЛИ В ЦЕНАХ 2014 г., трлн. руб.

ВВП 80.6 77.5 75.4 75.2 75.5 76.5

Потребление домашних хозяйств 42.1 41.1 39.5 39.8 41.5 43.3

Государственное потребление 11.1 11.0 11.1 11.3 11.3 11.3

Накопление основного капитала 26.8 22.6 18.9 18.4 18.4 19.2

Экспорт 44.3 45.3 45.2 44.8 45.1 45.0

Импорт 44.9 39.8 38.7 40.3 42.0 43.5

ВВП методом образования доходов, трлн. руб.

Оплата труда 39.8 42.9 44.7 50.9 55.8 60.6

Чистые налоги на производство и импорт 10.9 12.9 14.4 14.6 15.5 16.9

Валовая прибыль 29.9 34.1 35.3 40.2 45.0 50.1

КОНСОЛИДИРОВАННЫЙ БЮДЖЕТ

Доходы КБ (в % к ВВП) 40.1 41.9 42.4 41.5 41.2 40.8

Расходы КБ (в % к ВВП) 39.3 39.3 40.3 38.8 40.4 40.6

в том числе процентные расходы (в % к ВВП) 1.0 1.7 2.0 1.8 1.8 1.7

ПЛАТЕЖНЫЙ БАЛАНС, млн. долл.

Сальдо счета текущих операций -5094.0 -2073.7 -1703.2 326.9 -186.9 -1033.8

в % к ВВП -6.5 -3.8 -3.7 0.6 -0.3 -1.6

Изменение резервов (-снижение/+рост) -3410.3 -620.1 482.6 4386.2 4276.6 4019.5

ФИНАНСОВЫЕ И ДЕНЕЖНЫЕ ПОКАЗАТЕЛИ

Курс доллара к белорусскому рублю 1.0 1.6 2.0 2.0 2.0 2.0

Реальная динамика курса доллара -1.0 39.1 13.5 -10.4 -3.7 -3.5

Отношение М3/ВВП 29.7 36.4 33.2 22.9 24.0 27.5