Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Анализ факторов банкротства российских компаний на разных стадиях жизненного цикла

д. э.н., Высшая школа экономики, *****@***ru

д. т.н., Финансовый университет при Правительстве РФ, yuri. *****@***com

,

ведущий экономист ЦБ РФ, *****@***ru

Аннотация

В полной мере не исследованы не только аспекты, связанные со сравнительной оценкой влияния различных наборов факторов на банкротство компании на разных стадиях ее жизненного цикла, но и механизмы, ведущие к банкротству компании. Основываясь на ряде исследований, мы предполагаем, что внешняя среда и качество управления, как финансового, так и корпоративного, является ресурсом компании, который может использоваться с различной степенью эффективности. Мы выдвигаем гипотезу, что наиболее важными факторами, влияющими на вероятность банкротства компании на определенном этапе ее жизненного цикла, являются те, эффективность использования которых находится на самом низком уровне. Методология исследования включает методы PLS-PM (определение степени влияния факторов на банкротство) и DEA (определение эффективности использования факторов), эмпирическая база исследования включает 376 публичных российских компаний. На основе исследования наша гипотеза была подтверждена. Например, эффективность финансового управления, вычисленная по методу DEA, снижается по стадиям жизненного цикла (с 0,337 до 0, 252 по ROA) и доказано усиление влияния этого фактора на банкротство предприятия по методу PLS-PM (со стадии роста= 0,149 до стадии спада=0,436).

Проблема прогнозирования банкротства предприятия занимает особое место среди практических и теоретических вопросов управления компанией. В финансовой литературе довольно много работ посвящено различным аспектам финансов на разных стадиях жизненного цикла компании (Hasan, et al., 2015; Liao, et al., 2014; Chang & Amber, 2015; Shyu & Chen, 2009; Owen & Yawson, 2010; Coulton & Ruddock, 2011). Однако вопросы, связанные со сравнительной оценкой влияния наборов выбранных факторов на разных стадиях жизненного цикла, в полной мере не исследовались. В нашем исследовании мы разделяем факторы, потенциально влияющие на банкротство предприятий, на 3 группы: факторы внешней среды предприятия, факторы финансового управления, факторы корпоративного управления (сorporate governance indicators). Вопросы, связанные со сравнительной оценкой влияния различных наборов факторов на разных стадиях жизненного цикла, в полной мере еще не исследованы. Очень важным вопросом, которому также уделяется очень малое внимание в эмпирических исследованиях, является понимание механизмов, ведущих к банкротству компании на разных этапах ее жизненного цикла. В нашем исследовании мы выдвигаем ряд гипотез.

H1. На различных стадиях жизненного цикла компании вероятность ее банкротства определятся разными факторами. Наиболее важными факторами, влияющими на вероятность банкротства компании на определенном этапе ее жизненного цикла, являются те, эффективность использования которых находится на самом низком уровне.

H2. Внешняя среда одинаково сильно влияет на все компании в исследуемой выборке, поэтому разница в эффективности использования внешней среды как ресурса у всех компаний несущественна.

H3. Корпоративное управление как ресурс является одним из самых значимых факторов на стадии роста, однако предприниматели могут переоценить свои способности из-за самоуверенности. Поэтому те, компании, которые используют его наименее эффективно, имеют больший шанс обанкротится. На стадии спада структура управления становится настолько негибкой, что компания не успевает реагировать на внешние вызовы и влияние корпоративного управления на вероятность банкротства возрастает.

H4. Эффективность использования финансового управления, как ресурса, наиболее высока на стадии роста и постепенно снижается со временем. Поэтому влияние качества финансового управления на вероятность банкротства растет по мере прохождения стадий жизненного цикла компании.

Для исследования сформулированных выше гипотез мы будем применять 2 метода. 1. Мы используем PLS-PM(Partial Least Squares – Path Modelling) метод для оценки влияния выделенных выше групп факторов (внешняя среда, финансовое управление, корпоративное управление) на вероятность банкротства компании на разных стадиях ее жизненного цикла. 2. Метод Data Envelopment Analysis (DEA) позволяет построить границу эффективности (production frontier) преобразования входов в выходы на заданном множестве предприятий и оценить эффективность каждого из них как расстояние до этой границы. В рамках нашего исследования в качестве входов мы рассматриваем описанные выше наборы показателей, характеризующие внешнюю среду, корпоративное управление и финансовое управление, которые оказались значимыми в результате моделирования на основе PLS-PM. В качестве выходов мы используем выручку, чистую прибыль и Return on Assets (ROA). Последовательное изучение эффективности преобразования входов в выходы на разных стадиях жизненного цикла позволяет сделать вывод об изменении степени влияния этих факторов.

Эмпирическая база исследования включала 376 публичных компаний (из них 46 банкротов и 13 полубанкротов), собранная на основе следующих информационно-аналитических компьютерных систем и баз данных: «Bloomberg Professional», «Ruslana-Bureau van Dijk», «СПАРК-Интерфакс», система раскрытия информации «Скрин».

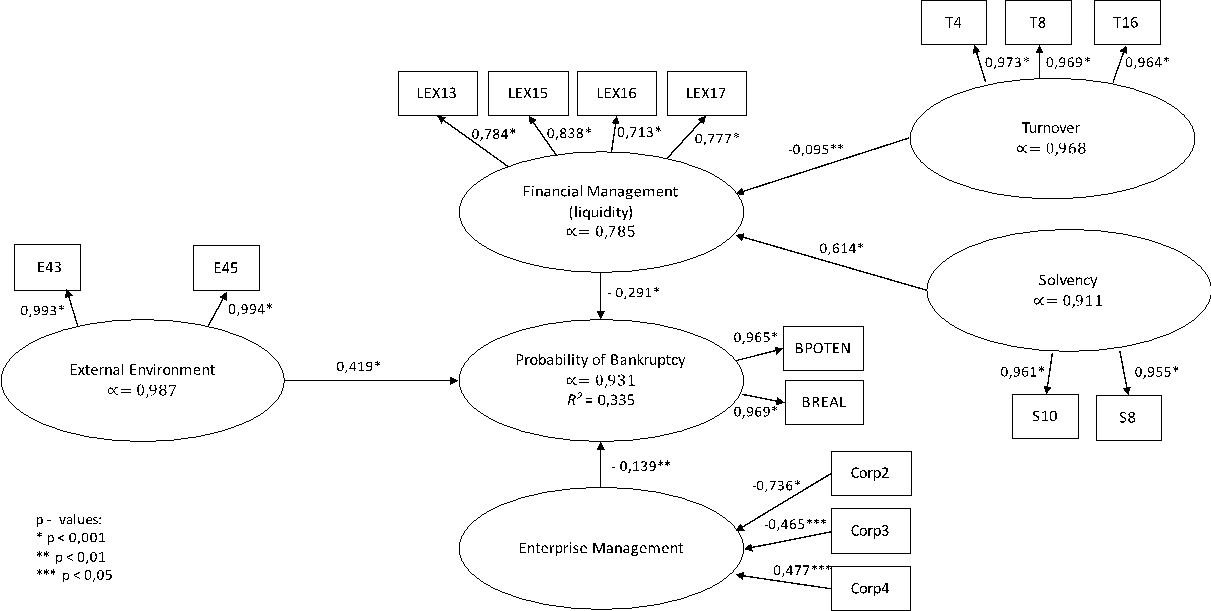

Ниже (рисунок 1) представлена итоговая структурная модель для всей выборки, построенная на основе выдвинутых гипотез, включающая 6 латентных переменных и 16 значимых индикаторов, построенная методом PLS-PM на всем массиве, без разбиения по стадиям жизненного цикла.

Рисунок 1. Оценка факторов, влияющих на банкротство предприятий

Ниже представлены значения path coefficients, определяющих влияние латентных переменных на вероятность банкротства.

Таблица 1. Path coefficients по стадиям жизненного цикла

Фаза жизненного цикла компании | Значение path coefficient для латентной переменной | ||

Внешняя среда | Финансовое управление | Корпоративное управление | |

Рост | 0,495 | -0,149 | -0,188 |

Зрелость | 0,377 | -0,353 | -0,059 |

Спад | 0,419 | -0,436 | -0,146 |

На стадии роста самым значимым фактором является фактор внешней среды (значение path coefficient равнo 0,495), этот фактор является также самым значимым на стадии зрелости и вторым по значимости после финансового управления на стадии спада. Это можно объяснить тем, что, как было замечено у Pai (Pai, et al., 2014), на стадии роста предприятие, наращивая капитал, имеет слабую финансовую устойчивость по отношению к шокам внешней среды.

На стадии зрелости фактор внешней среды имеет фактически такой же вес, как и факторы финансового управления, фактор корпоративного управления имеет самое малое влияние. На стадии спада роли корпоративного и финансового управления возрастают. Финансовое управление на стадии спада становится важнейшим фактором, что совпадает с результатами Cao (Cao & Chen, 2012). На стадии роста значимыми факторами оказалась стабильность генерального директора (Corp2, factor loadings=-0,703) и доля мужчин в совете директоров (Corp4, factor loadings=0,654), на стадии зрелости важнейший фактором оказался размер совета директоров (Corp3, factor loadings=-0,758 – чем меньше тем лучше), на стадии спада важным фактором является стабильность генерального директора. Для каждой модели были проведены соответствующие проверки на адекватность модели, модели являются адекватными.

Были построено 9 моделей VRS для 3-х различных наборов факторов (внешняя среда, корпоративное управление, финансовое управление), на входе были использованы все индикаторы, которые оказались значимы в PLS-PM анализе, на выходе были использованы ROA, выручка и прибыль.

В исследовании предложено описание механизма, объясняющий влияние отдельных наборов факторов (внешние факторы, факторы корпоративного и финансового управления) на банкротство предприятий на разных стадиях жизненного цикла. Мы считаем, что чем менее эффективно компания преобразует какой-либо фактор из упомянутых в исследовании, в экономический результат, тем больше он влияет на вероятность банкротства предприятий. На основе проведенного анализа было выявлено, что самое большое влияние на вероятность банкротства предприятия оказывает внешняя среда на стадиях роста и зрелости (индекс ММВБ; индекс РТС); банкротство предприятий зависит от ситуации на финансовом рынке России. Роль финансового управления усиливается по мере прохождения стадий жизненного цикла. Корпоративное управление влияет меньше двух других рассмотренных факторов, но его влияние весьма значительно на стадии роста. Результаты исследования связи корпоративного управления с вероятностью банкротства компании демонстрируют, что риск банкротства увеличивается при: повышении частоты смены гендиректора; уменьшении доли мужчин в совете директоров; увеличении числа членов совета директоров. Данные результаты являются важными для теории, поскольку объясняют механизм, ведущий к банкротству компании. С точки зрения практики эти результаты могут быть использованы в рамках антикризисного управления компанией.