Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Таблица № 1.2

Смета затрат на производство продукции «Башнефть» за 2012-2013 гг., тыс. руб.

Экономический элемент | 2012 год | 2013 год | Отклонение от 2012 г., +/- | Относительное отклонение, % |

1. Материальные затраты | ||||

1.1. Сырье и основные материалы | ||||

1.2. Вспомогательные материалы | ||||

1.3. Топливо со стороны | ||||

1.4. Энергия со стороны | ||||

2. Расходы на оплату труда | ||||

3. Амортизация на восстановление | ||||

4. Прочие расходы | ||||

4.1. НДПИ | ||||

4.2. Транспортный налог | ||||

4.3. Прочие денежные расходы | ||||

5. Итого затрат на производство |

Как видно из таблицы № 1.2, себестоимость товарной продукции «Башнефть» в 2013 году …

Таблица № 1.3

Структура затрат на производство

Экономический элемент | 2012 год | 2013 год | Отклонение от 2011 г., +/- |

1. Материальные затраты | |||

1.1. Сырье и основные материалы | |||

1.2. Вспомогательные материалы | |||

1.3. Топливо со стороны | |||

1.4. Энергия со стороны | |||

2. Расходы на оплату труда | |||

2.1. Заработная плата | |||

2.2. Страховые взносы | |||

2.3. ДМС | |||

2.4. НПФ | |||

2.5. Добровольной страхование работников от несчастных случаев | |||

3. Амортизация на восстановление | |||

4. Прочие расходы | |||

4.1. НДПИ | |||

4.2. Транспортный налог | |||

4.3. Прочие денежные расходы | |||

5. Итого затрат на производство |

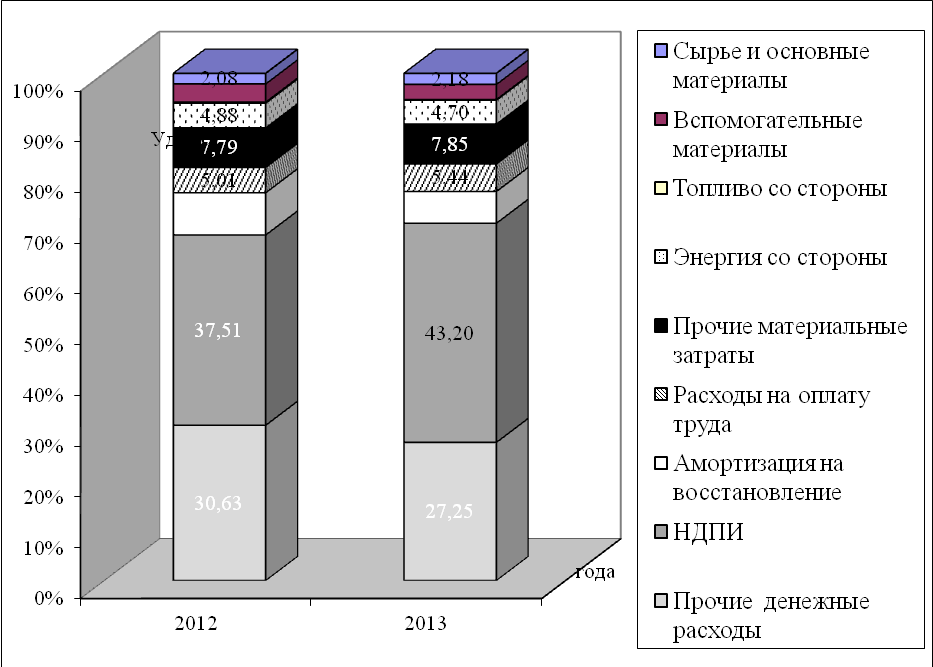

Как видно из таблицы № 1.3 и рисунка № 1.4, в структуре себестоимости товарной продукции за анализируемый период произошли существенные изменения. … 43,20%.

Рисунок № 1.4 Динамика структуры затрат на производство по «Башнефть» за 2012-2013 гг.

Таблица № 1.4

Расшифровка статьи «Вспомогательные материалы» к смете затрат на производство по «Башнефть» за 2012-2013 гг.

Таблица № 1.5

Расшифровка статьи «Электроэнергия» к смете затрат на производство по «Башнефть» за 2012-2013 гг.

1.6.

Таблица № 1.6

Расшифровка статьи «Прочие денежные расходы » к смете затрат на производство по «Башнефть» за 2012-2013 гг.

….

Как уже указывалось выше, для выявления путей снижения себестоимости продукции и, в частности, нефти и газа необходимо изучать ее структуру.

Истощенность запасов, выработанность месторождений, ухудшающиеся горно-геологические условия добычи нефти, техническое состояние применяемой техники, включение в себестоимость добычи нефти НДПИ – всё это привело к увеличению производственной себестоимости добычи нефти.

1.2 АНАЛИЗ ВЛИЯНИЯ ФАКТОРОВ, ФОРМИРУЮЩИХ ЗАТРАТЫ

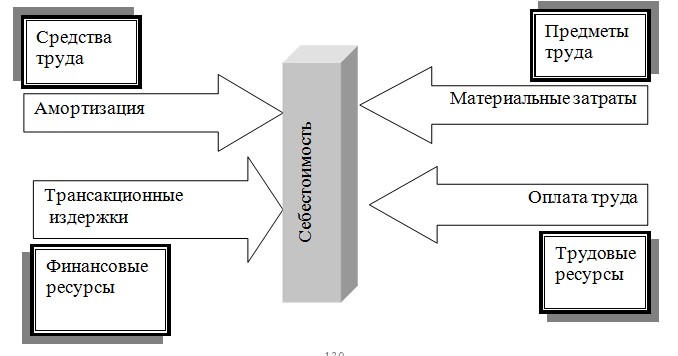

Эффективность использования всех ресурсов определяет такой синтетический показатель, как себестоимость продукции (рисунок 1.5).

Себестоимость реализованной продукции образуется из расходов, связанных с изготовлением продукции и продажей продукции. Себестоимостью выполненных работ или оказанных услуг считаются расходы, осуществление которых связано с этой деятельностью.

Рисунок № 1.5 Формирование себестоимости продукции

Таблица № 1.7

Исходные данные для расчета анализа влияния факторов на затраты «Башнефть» за 2012 -2013 гг.

Показатель | Обозначения | 2012год | 2013 год | Отклоне-ние, +/- | 2013 г. к 2012 г. в % |

Постоянные издержки, тыс. руб. |

| ||||

Удельные переменные издержки, руб. |

| ||||

Общие издержки, тыс. руб. |

| ||||

Объем реализации, тыс. т |

| ||||

Цена 1 т нефти, руб. |

| ||||

Выручка от реализации продукции, тыс. руб. |

| ||||

Прибыль, тыс. руб. |

|

По данным таблицы № 1.7 можно сделать выводы, что прибыль предприятия выросла в 2013 году боле, чем в 2 раза, что в денежном выражении составило 2715200,6 тыс. руб. Данное увеличение произошло за счет снижения постоянных издержек предприятия на сумму 54743 тыс. руб, и за счет повышение цены на нефть.

Факторы первого уровня, влияющие на уровень затрат – это доход от реализации и себестоимость реализованной продукции. Далее определяем другие факторы, как показано на рисунок 1.6.

Общая сумма затрат может измениться из-за объема реализации продукции, её структуры, уровня переменных затрат на единицу продукции и суммы постоянных расходов.

Если базисную себестоимость определить формулой

S0=(qi0*УЗi0)+A0 (1.1)

где =(qi0 – количество реализованной продукции i-го вида; УЗ0i – уровень переменных затрат i-го вида продукции; А0 – уровень постоянных затрат.

Рисунок № 1.6 Составляющие уровня затрат на рубль реализованной продукции

Тогда себестоимость за анализируемый период определяется таким же образом

S1=(qi1*УЗi1)+A1 , (1.2)

Следовательно изменение общей величины затрат на реализованную продукцию определяется:

На изменение себестоимости продукции оказывают влияние отдельных факторов:

изменение фактического объема реализации продукции

где kp – коэффициент перевыполнения базисного показателя объема реализации в натуральном выражении;

изменение структуры выпуска продукции

∆S(стр) = [(qi1*УЗi0)*kp+A0] – [(qi01УЗi0)* kp +A0] (1.5)

изменение удельных переменных затрат

∆S(УЗi) = [(qi1*УЗi1)+A0] – [(qi0*УЗi0)+A0] (1.6)

– изменение суммы постоянных расходов

∆S(А) = [(qi1*УЗi1)+A1] – [(qi0*УЗi1)+A0] (1.7)

В итоге изменение суммы затрат составит;

Δ S = ΔS(qpi) + ΔS(стр) + ΔS(УЗ) + ΔS(А). (1.8)

Рассчитанные факторы влияния на общую величину затрат на реализованную продукцию представлены в таблице № 1.8

Таблица № 1.8

Факторы влияния на общую величину себестоимости предприятия

Наименование | Обозначение | Сумма, тыс. руб. |

изменение фактического объема реализации продукции | ∆S(qi) | |

Изменение структуры выпуска продукции | ∆S(стр) | |

Изменение удельных переменных затрат | ∆S(УЗi) | |

Изменение суммы постоянных расходов | ∆S(А) | |

изменение совокупных затрат предприятия | Δ S |

Итак, по результатам расчетов таблицы № 1.8 на изменение совокупных затрат предприятия на 511173,63 тыс. руб. оказали влияние все факторы. Совокупные затраты уменьшались за счет изменения объема реализации продукции, за счет изменения структуры продукции и суммы постоянных расходов. Увеличивались же совокупные затраты за счет изменения удельных переменных затрат предприятия. Причем это увеличение покрыло многократно все вышеперечисленные снижения.

Кроме того, на совокупные затраты предприятия оказывает влияние специфичность отрасли.

1.3 ОЦЕНКА РЕЗЕРВОВ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ЗАТРАТ

В настоящее время, нефтяные компании, осуществляя свою деятельность в условиях целевой ориентации на повышение эффективности использования производственно-ресурсного потенциала, сталкиваются с проблемой роста себестоимости добычи нефти. Это связано в первую очередь с ростом трудноизвлекаемых запасов, обводненности нефти, падением нефтеодачи пластов и необходимостью внедрения инновационных технологий в производственный процесс добычи нефти.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |