Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

В данном случае функция распределения F(x) представляет смесь функций распределения F(x, л), учитывающую рандомизацию ущерба Х по распределению G(л). Для плотности распределения f(x) получим следующее выражение:

Конечно, каждому виду страхования и каждому портфелю соответствует своё (смешанное) распределение ущербов, зависящее, в частности, от размеров страховых сумм по отдельным рискам, а также от страхуемых событий. Если для показательного распределения выбрать в качестве функции G(л), которая еще называется структурной функцией, гамма-распределение, то получим следующий результат:

![]()

где  - гамма функция Эйлера.

- гамма функция Эйлера.

Проведя несложные преобразования получим:

![]()

Окончательно имеем:

(2.1.10)

(2.1.10)

Данное распределение носит название распределение ПаретоТ. Распределение встречается при исследовании различных явлений, в частности, социальных, экономических, физических и других. Распределение Парето является двухпараметрическим распределением (a, ф). Последний параметр ф носит название коэффициент масштаба.

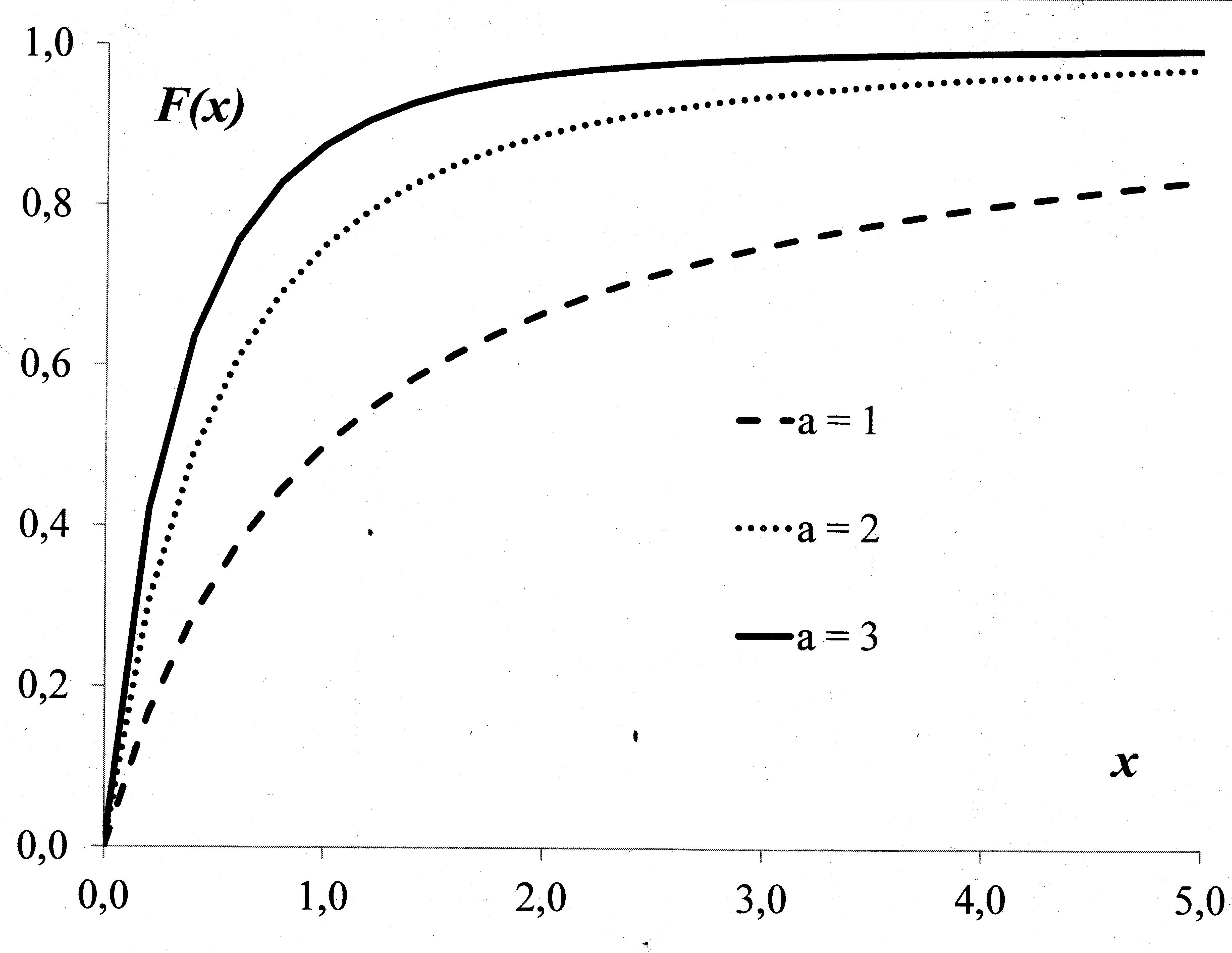

Графики функции F(x) и плотности f(x) распределения для ф = 1 имеют вид:

Для распределения Парето несложно получить следующие соотношения:

![]() (2.1.11)

(2.1.11)

Зная математическое ожидание и дисперсию ущерба Х (или получив их оценки из статических данных), можно вычислить значение параметров распределения Парето.

![]() (2.1.12)

(2.1.12)

Пример 2.5.

Вероятность страхового случая равна p = 0,05. Статистические данных прошлых лет показали, что ущерб объекта страхования моделируется как непрерывная случайная величина Х с плотностью распределения, пропорциональной (1+х)-4 (при х ≥ 0). Определить рисковую премию и коэффициент вариации.

Решение.

По условию задачи плотность распределения имеет вид:

![]()

Постоянную С найдем из условия нормировки:

Для плотности распределения имеем следующее выражение:

![]()

Сравнивая полученный результат с распределением Парето, можно сказать, что случайная величина ущерба Х распределена по закону Парето с плотностью распределения:

![]()

Используя соотношения (2.1.11) получим:

![]()

Смешанное показательное распределение.

Рассмотренное нами преобразование показательного распределения в распределение Парето предполагало, что весь портфель состоит из множества договоров с показательным распределением, но отличающихся по параметру л. Задачу можно упростить, если предположить, что портфель состоит из двух групп субпортфелей с отличными параметрами л. Например, в автостраховании от аварий это две группы водителей: «хорошие» и «плохие», или две группы автомобилей: «иномарки» и «отечественные».

В этом случае результирующая плотность распределения есть средневзвешенное двух видов распределения, которая имеет следующий вид для x ≥ 0:

![]() (2.1.13)

(2.1.13)

Полученное распределение является трехпараметрическим. Для определения параметров на основе статистических данных реальных распределений ущербов требуется использовать три момента. Учитывая, что для показательного распределения справедливы следующие соотношения:

![]()

Для введенного смешанного показательного распределения получим:

Решая эти уравнения относительно параметров л1, л2 и б1 получим:

![]()

где н1, н2, н3 – выборочные начальные моменты случайной величины ущерба Х 1-го, 2-го и 3-го порядков.

Логнормальное распределение.

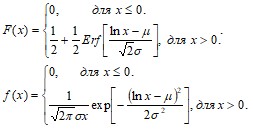

Статистический анализ данных о распределении ущерба объектов страхования показывает, что случайная величина ущерба Х не подчиняется нормальному закону распределения. Во-первых, значения Х только положительны, во-вторых, в распределении этой случайной величины наблюдается явная асимметрия относительно математического ожидания ЕХ. С другой стороны, распределение случайной величины Z = lnX близко к нормальному. Данное распределение в теории вероятностей носит название логнормального распределения, для которого функция распределения и плотность распределения имеют вид:

(2.1.14)

(2.1.14)

где ![]() - параметры. Таким образом, логнормальное распределение является двухпараметрическим и обозначается X ~ LogN(м, у2). Дополнительная функция ошибок Erf(x), иногда применяется обозначение erfc(x), определяется через функцию ошибок (функцию Лапласа) erf(x):

- параметры. Таким образом, логнормальное распределение является двухпараметрическим и обозначается X ~ LogN(м, у2). Дополнительная функция ошибок Erf(x), иногда применяется обозначение erfc(x), определяется через функцию ошибок (функцию Лапласа) erf(x):

Для логнормального распределения формула k-го момента имеет вид:

Откуда в частности для математического ожидания и дисперсии получаются следующие выражения:

![]() (2.1.15)

(2.1.15)

Пример 2.6.

Статистический анализ данных о размере ущерба объекта страхования Х показал, что случайная величина lnX имеет нормальное распределение со средним м = 3,105 и среднеквадратичным отклонением у = 1,138. Определить рисковую премию и коэффициент вариации, если вероятность страхового случая p = 0,1.

Решение.

Используя выражения(2.1.15) имеем:

![]()

![]()

Усеченное распределение.

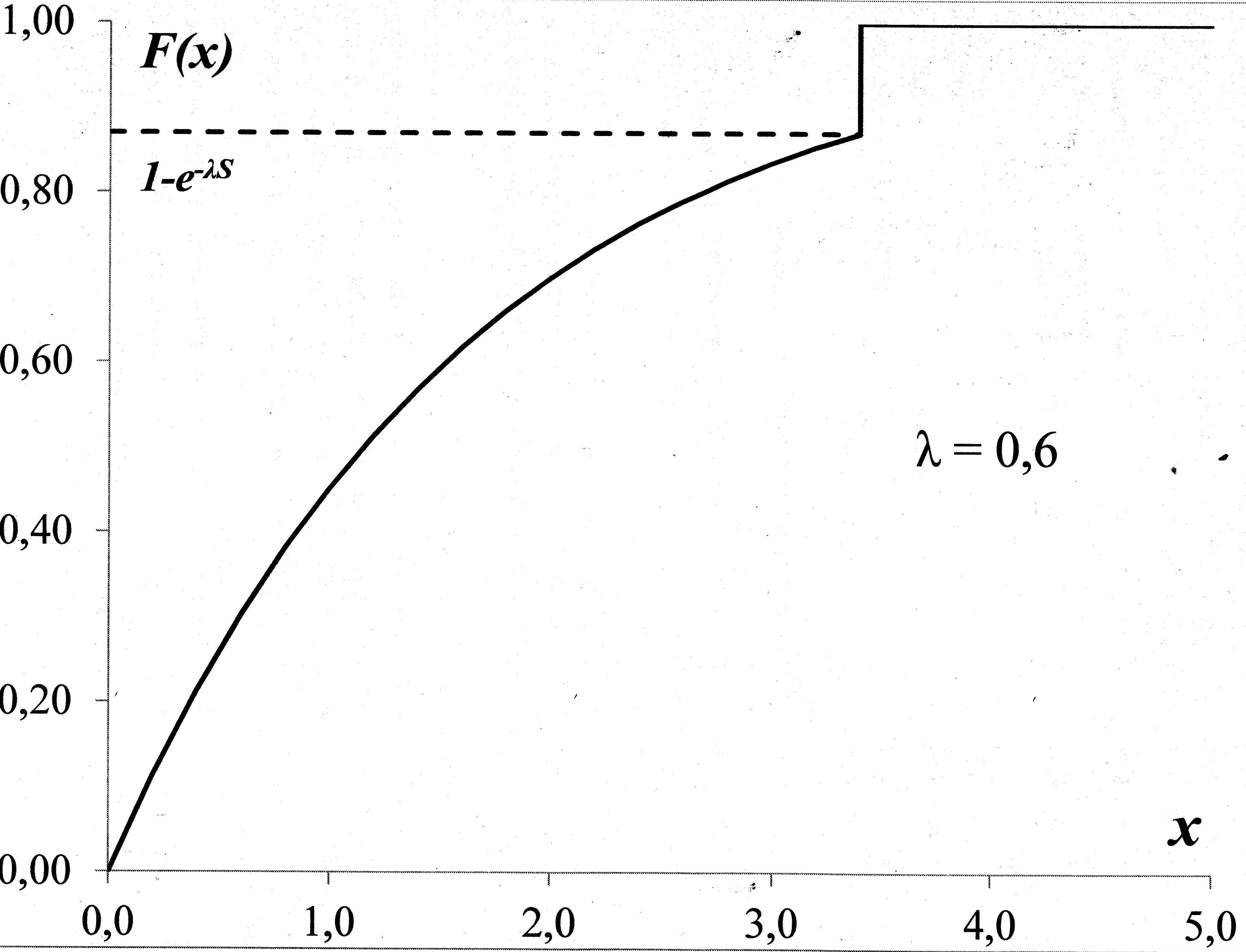

При расчетах премий, в рассмотренных выше распределениях, использовалось интегрирование по бесконечному верхнему пределу. В реальных задачах верхний предел ущерба объекта страхования ограничен его страховой стоимостью - С. В этом случае требуется сделать корректировку к классическим формулам теории вероятностей. Полученные новые распределения носят название усеченных распределений. Вывод соответствующих формул проведем на примере показательного распределения, взяв расчетные данные из примера 2.4.

Пример 2.7.

Величина ущерба X в интервале [0,С] имеет показательное распределение с параметром л = 0,007 и С = 300. Вероятность страхового случая равна p = 0,05.

Решение.

В теории вероятностей этот случай рассматривается как усеченное показательное распределение, а функция распределения этой случайной величины имеет вид:

(2.1.15)

(2.1.15)

Это распределение смешанного типа с функцией плотности ![]() и «сгустком» вероятностной массы e-лС в точке х = С. График этой функции распределения имеет вид.

и «сгустком» вероятностной массы e-лС в точке х = С. График этой функции распределения имеет вид.

Рассчитаем соответствующее математическое ожидание и коэффициент вариации для данного усеченного показательного распределения.

![]()

Проведем сравнение полученных результатов с предыдущими результатами.

Распределения | EX | DX, 104 | р0 = EY | DY, 103 | Kvar |

показательное | 143,0 | 2,04 | 7,14 | 1,99 | 6,24 |

усеченное | 125,4 | 0,96 | 6,27 | 1,23 | 5,58 |

2.2. Рисковая надбавка

В предыдущем разделе было введено понятие рисковой премии π0, которая является основной составляющей нетто-премии и определяется из принципа эквивалентности обязательств сторон: страховщика и страхователя.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 |