Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

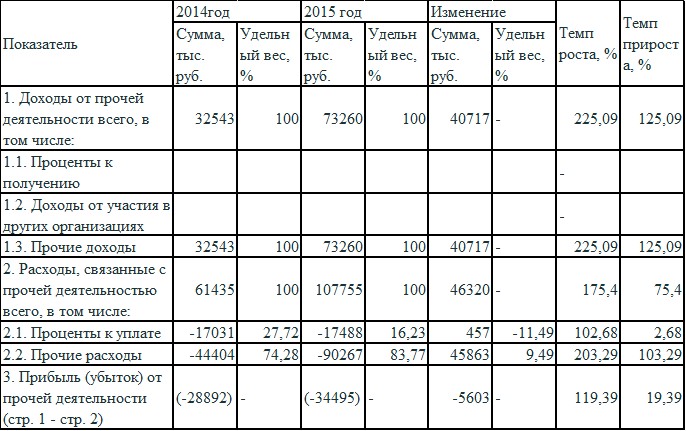

Как мы видим ОАО "Ленполиграфмаш " за взятые периоды имеет убыток от прочей деятельности.

Таким образом, в 2015 году по сравнению с 2014 годом величина убытка от прочей деятельности снизилась на 5603 тыс. руб. или на 19,39%. Такое снижение убытка связано с увеличением доходов от прочей деятельности на 40717 тыс. руб., или на 125,09%. Повышение общей суммы расходов, связанных с прочей деятельностью, на 46320 тыс. руб. или на 75,40% связано с ростом прочих расходов на 45863 тыс. руб., или на 103,29%, при увеличении процентов к уплате на 457 тыс. руб., или на 2,68%.

В составе расходов, связанных с прочей деятельностью, возрос удельный вес прочих расходов на 9,49% и снизился удельный вес процентов к уплате на 11,49%, что явилось следствием превышения темпа роста прочих расходов, составившего 159,31%, над темпом роста процентов к уплате, составившим лишь 203,29%.

Продолжим анализ финансовых результатов ОАО "Ленполиграфмаш " и рассмотрим прибыль (убыток) до налогообложения. Прибыль (убыток) до налогообложения характеризует общий финансовый результат предприятия.

Проведем анализ взятого показателя, изучая объем, состав, структуру и динамику прибыли (убытка) до налогообложения в разрезе основных источников ее формирования, которыми являются прибыль от продаж и прибыль (убыток) от прочей деятельности (см. табл. 7).

Таблица 7

Анализ прибыли до налогообложения

Показатель | 2014 год, тыс. руб. | 2015 год, тыс. руб. | Изменение, тыс. руб. | Темп роста, % | Темп прироста, % |

1. Прибыль от продаж | 28236 | 35517 | 7281 | 125,79 | 25,79 |

2. Прибыль (убыток) от прочей деятельности | -28892 | -34495 | -5603 | 119,39 | 19,39 |

3. Прибыль (убыток) до налогообложения (стр. 1 + стр.2) | 57128 | 70012 | 12884 | 122,55 | 22,55 |

Таким образом, в 2015 году по сравнению с 2014 годом величина прибыли до налогообложения увеличилась на 12884 тыс. руб., или на 22,55%. Такое снижение связано с увеличение суммы прибыли от продаж на 7281 тыс. руб. или на 25,79%. При этом темпы роста и темпы прироста у всех показателей значительно слабые, что свидетельствует о некотором ухудшении качества прибыли до налогообложения.

Далее обратимся к анализу прибыли от продаж.

В целом на прибыль от продаж оказывают влияние следующие основные факторы:

– объем продаж (чем больше организация продает рентабельной продукции, тем больше она получает прибыли);

– структура продаж (отдельные виды продаваемой продукции работ, услуг имеют различную рентабельность;

– цены на продаваемые продукцию, работы и услуги (их повышение позволяет предприятию получить дополнительную прибыль;

– уровень затрат, включенных в себестоимость продукции (их рост приводит к уменьшению прибыли в том же размере).

Анализ прибыли от продаж начнем с изучения ее объема, состава, структуры и динамики в разрезе основных элементов, определяющих ее формирование (см. табл. 8).

Таблица 8

Анализ прибыли от продаж

Таким образом, в 2015 году по сравнению с 2014 годом величина при были от продаж увеличилась на 7281 тыс. руб. или на 25,79% за счет увеличения выручки от продаж на 33240 тыс. руб., или на 8,05%. При этом также наблюдается рост себестоимости продаж на 24487 тыс. руб. или на 6,38%. В свою очередь коммерческие расходы в 2015 году по сравнению с 2014 годом увеличились на 1472 тыс. руб. или на 161,94%.

При этом удельный вес прибыли от продаж в выручке от продаж увеличилась на 1,12%, что свидетельствует о повышении эффективности текущей деятельности ОАО "Ленполиграфмаш" и является следствием выполнения условия оптимизации прибыли от продаж, поскольку темп роста полной себестоимости реализованной продукции

ТРсп = [(408165+ 2381) / (383678+909)] х 100% = [ 410546/384587] х 100% = 106,75%)

Подводя черту над выполнением анализа финансовых результатов ОАО "Ленполиграфмарш" по данным отчета о финансовых результатах за 2015 год, можно констатировать увеличение в 2015 году по сравнению с данными 2014 года в большей или меньшей степени таких финансовых показателей как прибыль до налогообложения, прибыль от продаж, чистая прибыль, что является, безусловно, положительным явлением, свидетельствующим о успешности финансово-хозяйственной деятельности ОАО "Ленполиграфмаш ".

3.Выявление проблемы и пути ее решения

Основные проблемы предприятия на сегодняшний день, это низкая платежеспособность организации, это связано с тем, что в организации более половины медленно реализуемых активов и более трети трудно реализуемых активов. Такое положение крайне негативно влияет на платежеспособность и финансовую устойчивость. Эта же проблема связанна с увеличением оборачиваемости дебиторской и кредиторской задолженности.

Для решения этой проблемы в первую очередь необходимо добиться сбалансированности объемов положительного и отрицательного потоков денежных средств, поскольку и дефицит, и избыток денежных ресурсов отрицательно влияет на результаты хозяйственной деятельности.

При дефицитном денежном потоке снижается ликвидность и уровень платежеспособности предприятия, что приводит к росту просроченной задолженности предприятия по кредитам банку, поставщикам, персоналу по оплате труда.

При избыточном денежном потоке происходит потеря реальной стоимости временно свободных денежных средств в результате инфляции, замедляется оборачиваемость капитала по причине простоя денежных средств, теряется часть потенциального дохода в связи с упущенной выгодой от прибыльного размещения денежных средств в операционном или инвестиционном процессе.

Для достижения сбалансированности дефицитного денежного потока в краткосрочном периоде разрабатывают мероприятия по ускорению привлечения денежных средств и замедлению их выплат.

Для этого необходимо произвести инвентаризацию материальных активов, целью которой является выявления залежалых запасов на складе, а после этого совершить их продажу. В частности предприятие могло бы существенно снизить цены на товар который не был продан в течении трех месяцев путем предоставления различных скидок.

Результаты оптимизации денежных потоков должны находить отражение при составлении финансового плана предприятия на год с разбивкой по кварталам и месяцам.

Для оперативного управления положительными и отрицательными денежными потоками целесообразно и в дальнейшем составлять платежный календарь (план платежей точной даты), в котором с одной стороны отражается график поступления денежных средств от всех видов деятельности в течение прогнозного периода времени (30-ти дней), а с другой - график предстоящих платежей (налогов, заработной платы, формирования запасов, погашения кредитов и процентов по ним и т. д.).

Несмотря на то, что необходимый для предприятия уровень платежеспособности следует определять с учетом структуры и состояния его активов и пассивов, существует один универсальный для всех предприятий критерий, при пользовании которым коэффициенты текущей ликвидности (или общие коэффициенты покрытия) имеют не количественное, а качественное различие. Граница, определяющая качественные различия в уровне платежеспособности, - единица. Если коэффициент текущей ликвидности или общий коэффициент покрытия ниже 1, практические способы повышения платежеспособности ограничены по сравнению со случаями, когда коэффициенты превышают единицу, но тоже нуждаются в увеличении.

Вообще повышение коэффициентов платежеспособности на предприятиях, в том числе и на , возможно двумя путями: либо увеличение оборотных активов при неизменной сумме краткосрочных долгов, либо снижение краткосрочных долгов. Первый путь может быть практически реализован, если у предприятия наряду с краткосрочной задолженностью появляются другие источники покрытия: увеличивается собственный капитал, привлекаются долгосрочные займы и т. д. При этом размеры краткосрочной задолженности не изменяются, а оборотные активы имеют дополнительные источники покрытия. Второй путь предполагает абсолютное уменьшение краткосрочной задолженности в условиях, когда невозможно увеличить собственные или долгосрочные заемные источники. Практически это должно означать, что предприятие реализует часть не нужных ему запасов или получает дебиторскую задолженность и направляет эти средства на погашение своих краткосрочных долгов.

Из расчета коэффициента текущей ликвидности (см. таб. 5) можно увидеть, что его рост в динамике может быть достигнут за счет роста оборотных средств. Из балансовых соотношений понятно, что само по себе уменьшение краткосрочных обязательств невозможно, оно всегда сопровождается сокращением оборотных активов. Поэтому приемлемым средством дальнейшего повышения платежеспособности является наращивание оборотных активов предприятия за счет результатов его хозяйственной деятельности с одновременным увеличением статьи «Прибыль». Таким образом, критерием повышения платежеспособности является получение в прогнозном периоде прибыли в размере, необходимом для превышения оборотных активов над краткосрочными обязательствами.

Таким образом, важное значение для улучшения финансового состояния имеет рост прибыли, который происходит за счет увеличения объема реализации товаров и за счет снижения себестоимости реализуемых товаров и расходов на реализацию. Большое значение для повышения ликвидности и платежеспособности предприятия также имеет также улучшение коммерческой работы и ускорение оборачиваемости финансовых ресурсов.

Заключение

Главная цель анализа бухгалтерской отчетности – своевременно выявлять и устранять недостатки финансовой деятельности и находить резервы улучшения финансового состояния организации и ее платежеспособности. Для оценки состояния организации использовалась система показателей характеризующих изменения:

– структура капитала организации по его размещению и источникам образования;

– платежеспособности;

– финансовой устойчивости.

Анализ финансового состояния организации подразделялся на следующие этапы:

– выявление важных характеристик баланса – оценка соотношения иммобилизованных и мобильных средств, собственных и заемных средств. Сопоставление динамики задолженности организации и динамики объема реализации и прибыли;

– анализ изменений в составе и структуре активов и пассивов.

В моей дипломной работе был проведен анализ финансового состояния предприятия .

В ходе работы были изучены состав и основные показатели бухгалтерской отчетности, рассмотрены методики оценки финансового состояния по данным бухгалтерской отчетности, проведен анализ состава, структуры, организации, рассчитаны показатели платежеспособности, финансовой устойчивости и деловой активности, оценена ликвидности предприятия.

На основании анализа, можно дать общую оценку финансового состояния предприятия .

Анализ финансового состояния проводился в динамике и показал следующее. На протяжении 2014 – 2015 гг. наблюдается тенденция увеличения валюты баланса за счет роста оборотных активов.

В структуре пассивов наибольшую долю занимают краткосрочные обязательства, причем их доля с каждым годом увеличивается. В 2015г. краткосрочные обязательства составили 37% от общей структуры пассивов.

Доля собственного капитала в совокупных обязательствах в 2015 г. составляет 63% при минимальном рекомендуемом значении 50%, что также показывает уменьшение зависимости организации от внешних кредиторов.

Актив баланса представлен только оборотными активами, большую часть которых занимают запасы и дебиторская задолженность. Из анализа абсолютных показателей финансовой устойчивости за рассматриваемый период, видно, что предприятие имеет неустойчивое финансовое состояние на протяжении всего анализируемого периода.

Все относительные показатели финансовой устойчивости, характеризующие структуру финансовых источников предприятия и его финансовую независимость, находятся ниже нормативных коэффициентов. Малая доля собственных средств является основной причиной отрицательной динамики показателей финансовой устойчивости.

Значение данных коэффициентов в 2015г. немного снизились в сравнении с 2014г., что отрицательно характеризует финансовое состояние.

Данные анализа показывают, что должны быть приняты определенные меры для повышения финансовой устойчивости .

Можно предложить следующие решения.

1. Реализация излишних материально-производственных запасов.

Материальные запасы являются наименее ликвидной статьей среди статей оборотных активов. Поэтому эффективность деятельности организации зависит от правильного определения потребности в материалах. Оптимальная обеспеченность материалами ведет к минимизации затрат и улучшению финансовых результатов. Завышение запасов на складе ведет к замораживанию и омертвлению ресурсов, возникают дополнительные затраты на хранение и складирование.

2. Увеличение доли источников собственных средств в оборотных активах.

Усилению финансовой устойчивости предприятия способствует увеличение доли собственных средств в любой форме за счет любого источника, например за счет увеличения уставного капитала, привлечение дополнительного паевого или акционерного капитала, получение предприятием безвозмездной помощи, чистой прибыли, амортизационных отчисления и др.

3. Рост суммы прибыли, снижение производственных издержек;

4. Оптимизация расчетов с дебиторами и кредиторами;

Таким образом, выявлены следующие

существенные проблемы предприятия:

– высокий уровень запасов;

– высокий уровень кредиторской задолженности;

– длительная оборачиваемость дебеторской задолженности.

Нужно помнить, что бухгалтерская устойчивость – это результат управления продажами и в первую очередь грамотного подхода к определению их

объемов.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 |