Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Е. В. КУРАЙШИ,

заместитель начальника отдела экономического анализа

главного управления учета налогов и ведомственного контроля

Министерства по налогам и сборам Республики Беларусь

О НАЛОГОВОЙ НАГРУЗКЕ

на экономику Республики Беларусь

в 2015 году

Величина налоговой нагрузки на экономику Республики Беларусь согласно международной практике рассчитывается как отношение налоговых доходов консолидированного бюджета к валовому внутреннему продукту (далее — ВВП).

Под налоговыми доходами понимаются республиканские налоги, сборы (пошлины), местные налоги, сборы и другие налоговые доходы, установленные Президентом Республики Беларусь и (или) законами Республики Беларусь, пени, начисленные за несвоевременную уплату налогов, сборов (пошлин), а также проценты за пользование налоговым кредитом, отсрочкой (рассрочкой) уплаты налогов, сборов, таможенных платежей и пеней.

За 2015 г. налоговые доходы составили 222,8 трлн. руб., или 83,6 % доходов консолидированного бюджета республики. По сравнению с 2014 г. их доля сократилась на 2,6 процентного пункта в связи с более высоким темпом роста доходов консолидированного бюджета (темп роста в сопоставимых ценах1 — 104,3 %) по отношению к динамике налоговых доходов (темп роста— 101,3 %).

По предварительным данным, в 2015 г. величина налоговой нагрузки на экономику Республики Беларусь составила 25,6 %в ВВП2 и по сравнению с 2014 г. увеличилась на 1,3 процентного пункта, что обусловлено опережающей динамикой темпа роста налоговых доходов по отношению к росту ВВП (темп роста — 96,1 %).

Справочно

По уточненным данным Национального статистического комитета Республики Беларусь (далее — Белстат), объем ВВП за 2014 г. составил 778,1 трлн. руб. (предыдущая оценка — 778,5 трлн. руб.), величина налоговой нагрузки на экономику за 2014 г. сохранилась на уровне 24,3 %.

Таблица 1

Налоговые доходы и величина налоговой нагрузки

на экономику Республики Беларусь в 2014–2015 гг.

Виды доходов | Удельный вес в ВВП, % | Отклонение(+/–), п. п. | Справочно | ||

2014 г. | 2015 г. | структура налоговых доходов в 2015 г.3, % | темп роста к 2014 г., % | ||

Налоговые доходы, в том числе: | 24,3 | 25,6 | 1,3 | 100,0 | 101,3 |

налоги на товары (работы, услуги) | 13,1 | 12,1 | –1,0 | 47,1 | 88,3 |

налоги на доходы и прибыль | 6,9 | 7,0 | 0,1 | 27,3 | 97,3 |

налоговые доходы от внешнеэкономической деятельности | 2,4 | 4,5 | 2,1 | 17,6 | 182,8 |

налоги на собственность | 1,3 | 1,4 | 0,1 | 5,6 | 110,2 |

другие налоги, сборы (пошлины) и иные налоговые платежи | 0,6 | 0,6 | 0,0 | 2,4 | 91,5 |

Как видно из таблицы 1, уровень налоговой нагрузки в 2015 г. прирос по сравнению с 2014 г. за счет налоговых доходов от внешнеэкономической деятельности (+2,1 п. п.), налогов на доходы и прибыль (+0,1 п. п.), а также налогов на собственность (+0,1 п. п.).

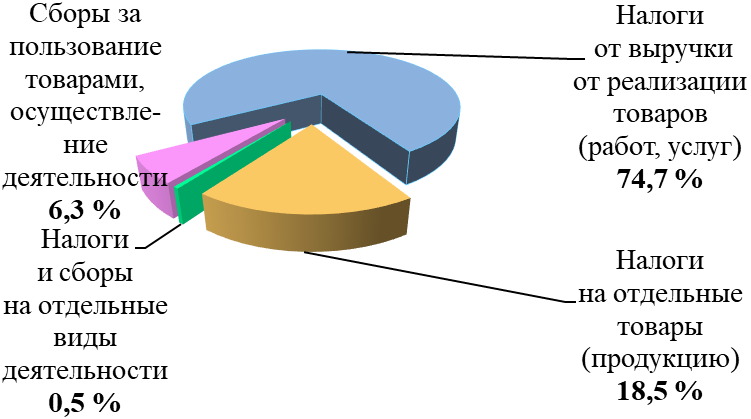

Вместе с тем повышение величины налоговой нагрузки было частично снивелировано уменьшением поступлений по самой многочисленной группе налогов на товары (работы, услуги) (–1,0 п. п.), занимающей в структуре налоговых доходов свыше 47 %. В ее состав вошли следующие виды доходов: налоги от выручки от реализации товаров (работ, услуг); налоги на отдельные товары (продукцию); налоги и сборы на отдельные виды деятельности; сборы за пользование товарами (разрешения на их использование), осуществление деятельности.

Структура налогов на товары (работы, услуги) представлена на рисунке 1.

Рис. 1. Налоги на товары (работы, услуги) за 2015 год

В 2015 г. в общей структуре налоговой нагрузки по этой группе платежей отмечается самое большое снижение темпов роста поступлений (88,3 % к уровню 2014 г.), что и привело к сокращению их доли в ВВП на 1 процентный пункт.

Таблица 2

Удельный вес поступлений налогов на товары (работы, услуги) в ВВП

Виды доходов | 2014 г., % | 2015 г., % | Отклонение, (+/–), п. п. | Темп роста к 2014 г., % |

Всего налогов на товары (работы, услуги), в том числе: | 13,1 | 12,1 | –1,0 | 88,3 |

налоги от выручки от реализации товаров (работ, услуг) | 9,6 | 9,0 | –0,6 | 89,7 |

сборы за пользование товарами (разрешения на их использование), осуществление деятельности | 0,7 | 0,8 | 0,1 | 111,3 |

налоги на отдельные товары (продукцию) | 2,7 | 2,2 | –0,5 | 78,7 |

налоги и сборы на отдельные виды деятельности | 0,1 | 0,1 | − | 60,8 |

Наибольшее снижение удельного веса в ВВП произошло по группеналогов от выручки от реализации товаров (работ, услуг), на долю которых приходится около 75 % поступлений всех налогов на товары (работы, услуги) (см. рис. 1). Указаннаягруппа включает налоги, взимаемые с оборотов по реализации товаров (работ, услуг), имущественных прав, независимо от страны происхождения товаров.

Темп роста поступлений этих налогов составил 89,7 %, а удельный вес в ВВП сократился на 0,6 процентного пункта.

Почти 93 % общих поступлений по рассматриваемой группе сформировано за счет налога на добавленную стоимость (НДС). Темп роста поступлений НДС составил 89,4 %, удельный вес в ВВП снизился с 9 % до 8,4 %.

Основой низкого темпа ростаявляется сокращение на 11 % поступлений НДС, уплаченного при ввозе товаров на территорию Республики Беларусь, по сравнению с 2014 г. в связи с уменьшениемв 2015 г. объемаимпорта товаров из государств —членов Евразийского экономического союза и других стран.

Справочно

По данным Белстата, темп роста объема импорта товаров за 2015 г. в целом по республике составил 74,8 %, в том числе из государств —членов ЕАЭС — 77,2 %.

Кроме того, определенное отрицательное влияние на динамику поступлений НДС оказало снижение выручки в целом по республике, по данным Белстата, на 4,7 %.

Таблица 3

Налоги от выручки от реализации товаров(работ, услуг)

и их удельный вес в ВВП

Наименование платежа | Поступления | Удельный вес в ВВП, % | ||||

млрд. руб. | темп роста к 2014 г., % | в общей сумме, % | 2014 г. | 2015 г. | отклонение (+/–), п. п. | |

Всего налогов от выручки от реализации товаров (работ, услуг), в том числе: | 78 349,8 | 89,7 | 100,0 | 9,6 | 9,0 | –0,6 |

НДС | 72 670,8 | 89,4 | 92,8 | 9,0 | 8,4 | –0,6 |

налог при упрощенной системе налогообложения (УСН) | 3 936,1 | 97,5 | 5,0 | 0,4 | 0,4 | – |

единый налог с индивидуальных предпринимателей и иных физических лиц(единый налог) | 902,7 | 78,7 | 1,2 | 0,1 | 0,1 | – |

единый налог для производителей сельскохозяйственной продукции | 840,1 | 95,4 | 1,1 | 0,1 | 0,1 | – |

По другим налогам, включенным в указанную группу доходов, несмотря на сокращение поступлений, показатели их удельного веса в ВВП по сравнению с 2014 г. остались неизменными.

Так, по налогу при УСН темп роста поступлений составил 97,5 % главным образом за счет сокращения более чем на 6 % поступлений налога от организаций, применяющих данный режим налогообложения, в результате уменьшения на 3,3 %их количества в связи с расширением перечня условий, при наличии которых субъекты хозяйствования не вправе применять упрощенный режим налогообложения.

Справочно

В соответствии с Налоговым кодексом Республики Беларусь право применять УСН утратили: с 1 января 2015 г. — микрофинансовые организации; с 1 апреля 2015 г. — при предоставлении в аренду (лизинг), возмездное и безвозмездное пользование объектов недвижимости, не находящихся у организации или индивидуального предпринимателя на праве собственности, хозяйственного ведения, оперативного управления; с 1 июля 2015 г. — унитарные предприятия, собственником имущества которых является юридическое лицо, а также коммерческие организации, более 25 % акций которых принадлежат одной или нескольким другим коммерческим либо некоммерческим организациям.

По единому налогу темп роста платежей составил 78,7 %, что обусловлено уменьшением более чем на 8 % количества плательщиков этого налога, а также снижением на 36 % доплаты единого налога. Столь значительное сокращение размера доплаты обусловлено увеличением с 2015 г. предела валовой выручки с тридцатикратной до сорокакратной суммы единого налога, при превышении которого индивидуальные предприниматели обязаны производить доплату налога в размере 5 % с суммы такого превышения.

По единому налогу для производителей сельскохозяйственной продукции на фоне практически неизменного количества плательщиков (100,1 % к уровню 2014 г.) темп роста налога составил 95,4 %, что напрямую связано с сокращением выручки от реализации продукции организаций, осуществляющих деятельность в сфере сельского хозяйства.

Справочно

По данным Белстата, в 2015 г. выручка от реализации продукции организаций, осуществляющих деятельность в сфере сельского хозяйства, уменьшилась на 7 %.

Значительное снижение удельного веса в ВВП (–0,5 п. п.) отмечено и по налогам на отдельные товары (продукцию), поступлениями которых сформировано 18,5 %всех налогов на товары (работы, услуги).

В состав налогов на отдельные товары (продукцию) включены акцизы, уплачиваемые организациями и индивидуальными предпринимателями, производящими подакцизную продукцию, осуществляющими ввоз на территорию Республики Беларусь и (или) реализацию ввезенных на территорию нашей страны подакцизных товаров, а также плата за акцизные марки.

Таблица 4

Налоги на отдельные товары (продукцию)

и их удельный вес в ВВП

Наименование платежа | Поступления | Удельный вес в ВВП, % | ||||

млрд. руб. | темп роста к 2014 г., % | в общей сумме, % | 2014 г. | 2015 г. | отклонение (+/–), п. п. | |

Всего налогов на отдельные товары (продукцию), в том числе: | 19 441,7 | 78,7 | 100,0 | 2,7 | 2,2 | –0,5 |

акцизы на автомобильное топливо | 4 929,1 | 54,1 | 25,4 | 1,0 | 0,5 | –0,5 |

акцизы на алкогольную продукцию и алкогольные напитки | 7 661,9 | 93,6 | 39,4 | 0,9 | 0,9 | – |

акцизы на табачные изделия | 4 833,0 | 98,6 | 24,9 | 0,5 | 0,5 | – |

акцизы на пиво | 1 503,6 | 80,6 | 7,7 | 0,2 | 0,2 | – |

плата за акцизные марки | 417,3 | 80,3 | 2,1 | 0,1 | 0,1 | – |

акцизы на масла моторные | 96,7 | 75,4 | 0,5 | 0,01 | 0,01 | – |

Сокращение удельного веса в ВВП по указаннойгруппе непосредственно связано с падением доли акцизов на автомобильное топливо, за счет которых сформировано более четверти всех налогов на отдельные товары (продукцию). Основная причина сложившейся динамики (–0,5 п. п., темп роста — 54,1 %) заключается в уменьшении в 2015 г. по сравнению с предыдущим годом размера ставок акцизов на бензин и дизельное топливо, а также сокращении в среднем на 24 % объемов реализации нефтепродуктов на территории Республики Беларусь.

Как видно из таблицы 4, показатели удельного веса в ВВП по другим группам акцизов не изменились, несмотря на снижение поступлений по сравнению с 2014 г. в результате падения объемов реализации алкогольных напитков в среднем на 18 %, пива — на 5 %, табачных изделий — почти на 2 %.

На незначительное повышение налоговой нагрузки на экономику (+0,1 п. п.) повлияли сборы за пользование товарами (разрешения на их использование), осуществление деятельности, которые взимаются единовременно или каждый раз, когда используются товары либо возникает необходимость осуществления определенной деятельности.

Наибольшую долю в этой группе — свыше 75 % занимает налог за добычу (изъятие) природных ресурсов. Поступления этого налога выросли более чем на 28 % за счет увеличения средневзвешенной цены за 1 тонну реализации калийных удобрений на внутреннем рынке и при экспорте в среднем на 34,5 %, а также повышения ставок налога за добычу (изъятие) природных ресурсов в отношении соли калийной. В результате удельный вес в ВВП данного налога увеличился с 0,4 % до 0,6 %.

Вместе с тем небольшое снижение удельного веса в ВВП экологического налога (–0,1 п. п., темп роста — 75,1 %) вследствие уменьшения субъектами хозяйствования объемов отходов производства, сбросов сточных вод, выбросов загрязняющих веществ в окружающую среду способствовало сдерживанию роста доли в ВВП сборов за пользование товарами (разрешения на их использование), осуществление деятельности.

Изменение долей других платежей рассматриваемой группы не оказало влияния на величину налоговой нагрузки, поскольку размер платежей незначителен (см. табл. 5).

Таблица 5

Сборы за пользование товарами(разрешения на их использование),

осуществление деятельностии их удельный вес в ВВП

Наименование платежа | Поступления | Удельный вес в ВВП, % | ||||

млрд. руб. | темп роста к 2014 г., % | в общей сумме, % | 2014 г. | 2015 г. | отклонение, (+/–), п. п. | |

Всего сборов за пользование товарами (разрешения на их использование), осуществление деятельности, в том числе: | 6 652,5 | 111,3 | 100,0 | 0,65 | 0,78 | 0,13 |

налог за добычу (изъятие) природных ресурсов | 5 045,4 | 128,1 | 75,8 | 0,43 | 0,60 | 0,17 |

экологический налог | 1 291,6 | 75,1 | 19,4 | 0,19 | 0,15 | –0,04 |

сбор за проезд автотранспортных средств иностранных государств по автомобильным дорогам общего пользования Республики Беларусь | 179,2 | 86,1 | 2,7 | 0,02 | 0,02 | – |

специальные сборы (пошлины) (сбор за осуществление ремесленной деятельности, сбор за осуществление деятельности по оказанию услуг в сфере агроэкотуризма, плата за получение бланков разовых разрешений на добычу охотничьего животного, платы за выдачу промыслового билета и др. аналогичные платежи) | 126,3 | 125,4 | 1,9 | 0,01 | 0,01 | – |

налог за владение собаками | 10,0 | 106,5 | 0,2 | 0,001 | 0,001 | – |

Вклад группыналогов и сборов на отдельные виды деятельности в формирование налоговой нагрузки составил всего 0,1 %в ВВП. К ней относятся платежи, взимаемые с организаций и индивидуальных предпринимателей, осуществляющих отдельные виды деятельности либо оказывающих отдельные виды услуг, которые в соответствии с законодательством являются объектами налогообложения.

Таблица 6

Налоги и сборы на отдельные виды деятельности

и их удельный вес в ВВП

Наименование платежа | Поступления | Удельный вес в ВВП, % | ||||

млрд. руб. | темп роста к 2014 г., % | в общей сумме, % | 2014 г. | 2015 г. | отклонение, (+/–), п. п. | |

Всего налогов и сборов на отдельные виды деятельности, в том числе: | 525,0 | 60,8 | 100,0 | 0,09 | 0,06 | –0,03 |

налог на игорный бизнес | 424,0 | 88,5 | 80,8 | 0,05 | 0,05 | – |

единый налог на вмененный доход | 89,7 | 98,0 | 17,1 | 0,01 | 0,01 | – |

сбор с заготовителей | 11,3 | 89,2 | 2,1 | 0,0 | 0,0 | – |

единый торговый сбор | 0,01 | 2,5 | 0,0 | 0,0 | 0,0 | – |

отчисления доходов от оказания услуг электросвязи | – | – | – | 0,03 | – | – |

Примечание: 0,0 — незначительная величина показателя.

Более 80 % всех поступлений данной группы обеспечивает налог на игорный бизнес. Его темп роста составил 88,5 %, а удельный вес в ВВП остался неизменным — 0,05 %. На замедление темпа роста повлияли уменьшение в среднем на 14 % количества объектов налогообложения (столы, игровые автоматы) и отставание темпа роста размера ставок налога на игорный бизнес по отношению к уровню инфляции.

Причиной сокращения поступлений по единому налогу на вмененный доход явилось снижение почти на 9 % количества плательщиков, применяющих данный режим налогообложения, хотя удельный вес в ВВП сохранился на уровне 2014 г.(см. табл. 6).

Совокупное снижение на 0,03 процентного пункта доли рассматриваемых платежей в ВВП обусловлено тем, что с 2015 г. отчисления дохода от оказания услуг электросвязи не являются доходным источником бюджета, а перечисляются операторами в государственный внебюджетный фонд универсального обслуживания Министерства связи и информатизации Республики Беларусь, тем самым формируя бюджет фонда.

Более четверти налоговых доходов сформировано группойналогов на доходы и прибыль, в состав которой включены налоги, взимаемые с доходов физических лиц и с прибыли (доходов) организаций от осуществления предпринимательской деятельности.

Их удельный вес в ВВП в 2015 г. вырос по сравнению с предыдущим годом на 0,1 процентного пунктаи составил 7 %.

Таблица 7

Налоги на доходы и прибыль

и их удельный вес в ВВП

Наименование платежа | Поступления | Удельный вес в ВВП, % | ||||

млрд. руб. | темп роста к 2014 г., % | в общей сумме, % | 2014 г. | 2015 г. | отклонение, (+/–), п. п. | |

Всего налогов на доходы и прибыль, в том числе: | 60 859,0 | 97,3 | 100,0 | 6,9 | 7,0 | 0,1 |

подоходный налог с физических лиц | 37 009,1 | 99,1 | 60,8 | 4,1 | 4,3 | 0,2 |

налог на прибыль | 21 818,7 | 93,8 | 35,9 | 2,6 | 2,5 | –0,1 |

налог на доходы | 2 031,2 | 104,8 | 3,3 | 0,2 | 0,2 | – |

В структуре этой группы платежей доминирующее место занимает подоходный налог с физических лиц — более 60 %.

Несмотря на замедление темпа роста поступлений подоходного налога с физических лиц (99,1 %), его доля в ВВП увеличилась на 0,2 процентного пунктаза счет более низкого темпа роста ВВП (96,1 %). Увеличение с 2015 г. основной ставки подоходного налога с физических лиц с 12 % до 13 % не смогло компенсировать замедления роста поступлений, связанного со снижением среднемесячной заработной платы и среднесписочной численности работников.

Справочно

По данным Белстата, фонд заработной платы сократился на 7,3 %, размер среднемесячной заработной платы снизился на 5 %и показатель среднесписочной численности работников уменьшился на 2,6 %.

Почти 36 %всех налогов на доходы и прибыль сформировано за счет налога на прибыль, темп роста которого составил 93,8 %, а удельный вес в ВВП снизился на 0,1 процентного пункта. Снижение поступлений обусловлено нестабильным финансовым состоянием плательщиков. По данным Белстата, сумма прибыли до налогообложения в целом по республике снизилась на 30 %, число убыточных организаций выросло в 1,5 раза, и их доля в общем количестве организаций увеличилась с 13 % до 20 %.

Третьим доходным источником вышеназванной группы платежей является налог на доходы, который уплачивается иностранными организациями, не осуществляющими деятельность в Республике Беларусь через постоянное представительство, а также с доходов, полученных плательщиками от организации и проведения лотерей и электронных интерактивных игр. Поступление указанного налога выросло на 4,8 %, а удельный вес в ВВП сохранился на уровне 2014 г. — 0,2 %(см. табл. 7).

По аналогии с группой налогов на доходы и прибыль свой незначительный вклад в увеличение налоговой нагрузки на экономику (+0,1 п. п.) внесла группа налогов на собственность, которая включает налоги, взимаемые с имущества, находящегося в собственности (владении, пользовании) организаций и физических лиц.

Темп роста поступлений этой группы налогов составил 110,2 %, а удельный вес в ВВП — 1,4 %.

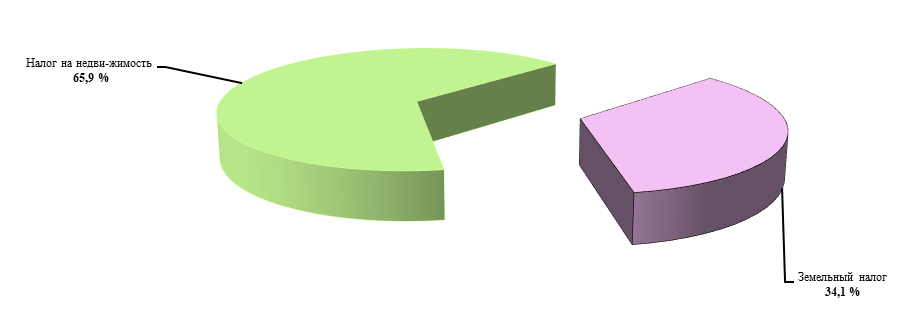

Рис. 2. Налоги на собственность

Около 66 % всех поступлений указанной группы занимает налог на недвижимость, в том числе уплаченный по объектам сверхнормативного незавершенного строительства, его темп роста составил 102,5 %, а удельный вес в ВВП сохранился неизменным на уровне 0,9 %.

Оставшиеся 34 % приходятся на поступления земельного налога, его доля в ВВП выросла с 0,4 % до 0,5 %, темп роста поступлений составил 128,7 %.

Положительная динамика поступлений имущественных налогов связана с предоставлением с 2015 г. местным Советам депутатов права увеличивать (уменьшать) размер ставок налогов, но не более чем в 2,5 раза (в 2014 г. —не более чем в 2 раза), а также ростом на 17,5 % количества организаций —плательщиков земельного налога. Кроме того, существенно повышен (с 0,55 % до 3 %) размер ставки земельного налога для организаций, имеющих земельные участки, предоставленные для размещения игорных заведений.

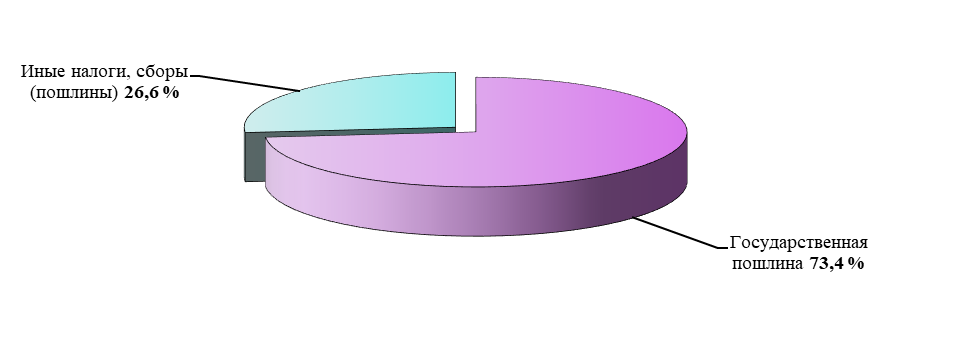

Что касается группы других налогов, сборов (пошлин) и иных налоговых платежей, в которую включены государственная пошлина, отчисления от страховых взносов в фонды предупредительных (превентивных) мероприятий, налог на биржевые операции по приобретению иностранной валюты, средства, вносимые в оплату стоимости контрольных знаков, курортный сбор, консульский и гербовый сборы, поступления по отмененным налогам и сборам, то их вклад в формирование налоговых доходов по сравнению с 2014 г. не изменился и сложился на уровне 0,6 % в ВВП, темп роста составил 91,5 %.

Рис. 3. Другие налоги, сборы (пошлины) и иные налоговые платежи

В рамках указанной группы налогов увеличилась в ВВП доля поступлений государственной пошлины (+0,1 п. п., темп роста — 113,2 %) в связи с повышением ставок за совершение отдельных действий. К примеру, размер ставки государственной пошлины за выдачу разрешения на допуск транспортного средства к участию в дорожном движении, занимающей свыше 65 % в общей сумме всех поступлений государственной пошлины, вырос на 1 базовую величину по легковым автомобилям, принадлежащим физическим лицам (за исключением автомобилей, имеющих разрешенную максимальную массу не более 1,5 тонны), по остальным видам транспортных средств — на 2 базовые величины. Кроме того, на повышение поступлений государственной пошлины по сравнению с 2014 г. оказал влияние рост базовой величины, с применением которой определяется сумма государственной пошлины к уплате.

Справочно

С 1 октября 2013 г. по 1 апреля 2014 г. размер базовой величины был установлен 130 тыс. руб., с 1 апреля 2014 г. по 1 января 2015 г. — 150 тыс. руб., с 1 января 2015 г. по 1 января 2016 г. — 180 тыс. руб.

В то же время рост удельного веса в ВВП поступлений государственной пошлины был нивелирован сокращением доли доходов иных платежей (–0,1 п. п., темп роста — 59,9 %), а именно в начале 2015 г. отменен налог на биржевые операции по приобретению иностранной валюты, который был введен в декабре 2014 г., в результате его доля в общих поступлениях иных налогов сократилась с 48 % до 28 %, а в ВВП — с 0,1 % до 0,04 %.

Наибольший прирост налоговой нагрузки произошел за счет увеличения доли в ВВП налоговых доходов от внешнеэкономической деятельности, преобладающую часть которых составляют ввозные и вывозные таможенные пошлины.

Рис. 4. Налоговые доходы от внешнеэкономической деятельности

Поступления этой группы выросли в 1,8 раза, а удельный вес в ВВП — с 2,4 % до 4,5 %, что обусловлено главным образом изменением порядка зачисления вывозных таможенных пошлин в отношении нефти и нефтепродуктов, а также пересмотром в сторону повышения ставки таможенной пошлины на калийные удобрения, вывозимые с территории Республики Беларусь за пределы таможенной территории Евразийского экономического союза.

Таким образом, можно сделать вывод, что в 2015 г. увеличение налоговой нагрузки на экономику на 1,3 процентного пункта произошло за счет роста доли в ВВП налоговых доходов от внешнеэкономической деятельности.

Материал опубликован

в журнале «Налоги Беларуси», 2016, № 14

1Здесь и далее по тексту динамика анализируемых показателей приведена в сопоставимых ценах с учетом индекса-дефлятора ВВП за 2015 г. — 116,4 %.

2По предварительным данным, ВВП за 2015 г. составил 869,7 трлн. руб.

3Структура налоговых доходов составлена на основании классификации доходов бюджета, утвержденной постановлением Министерства финансов Республики Беларусь от 01.01.01 г. № 000 «О бюджетной классификации Республики Беларусь».