Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Условия выдачи кредитов зависят от величины капитала кредитора, его отношений с банком. Для более обеспеченных заемщиков, имеющих длительные положительные связи с банками, кредиты могут быть предоставлены на более продолжительные сроки, без обеспечения, с более низким процентом. Обычно, периодически банки устанавливают и публикуют размер минимальной первичной, или базовой, ставки - ставку по необеспеченным краткосрочным кредитам первоклассным заемщикам. Для различных категорий заемщиков, ставки устанавливают выше базовой на несколько пунктов.

Помимо вышеуказанных форм кредита, широко распространенными являются также:

-кредиты под недвижимость (либо закладную);

-кредиты под ценные бумаги;

-потребительские кредиты.

Анализируя зарубежный опыт кредитования, приходим к выводу, что наиболее перспективные виды кредита (вексельное, ипотечное, пластиковые карточки) и методики для анализа кредитоспособности ссудозаемщиков уже получили широкое применение в банковских учреждениях Российской Федерации.

2.2. Современные кредитные технологии по обслуживанию индивидуальных заемщиков коммерческого банка

Современные кредитные технологии по обслуживанию индивидуальных заемщиков коммерческих банков подразумевают под собой применение системы выдачи ссуды населения на разнообразных условиях в зависимости от платежеспособности заемщика. Наиболее распространенными и современными видами кредитных услуг населению, предоставляемых в настоящее время, являются следующие:

1. Кредит по текущему счету (овердрафт). В индустриально развитых странах Запада с рыночной экономикой заключение договора между банком и клиентом на открытие единого активно-пассивного текущего счета требует, как практически единственное условие, «хорошее знание материальных условий клиента» в течение 6 месяцев. Если клиент имеет свой счет в банке свыше 6 месяцев и получает в основном регулярные доходы (например, заработную плату, пенсию, стипендию или другие выплаты со стороны), то клиент практически автоматически имеет право получить кредит в форме овердрафта.

2. Возобновляемый (револьверный) кредит представляет собой соглашение, по которому банк обязуется предоставлять клиенту ссуды в пределах заранее определенного лимита на период от 12 месяцев до 3 лет. Каждая ссуда может подтверждаться векселем. Возобновляемый кредит подкрепляется обычно кредитным соглашением. Нередко возобновляемые кредиты содержат опцион, позволяющий заемщику конвертировать возобновляемую ссуду в срочный кредит. Срок в 7 лет - максимальный для подобного рода соглашения с различными комбинациями возобновляемых кредитов и срочных ссуд (например, 2 и 5 лет или 3 и 4 года). [20, с.41]

3. Кредитная линия - это соглашение между банком и потребителем, заключенное, как правило, в письменной форме, о кредитовании в пределах заранее определенного лимита в течение установленного срока. Каждая ссуда может подтверждаться векселем, выписываемым на срок 30, 60 или 90 дней. Размер задолженности может колебаться в зависимости от изменения реальной потребности клиента, но совокупный остаток по кредитной линии не должен превышать установленного лимита. Проценты уплачиваются только за пользование реально полученными ссудами.

4. Потребительские ссуды предоставляются частным лицам для приобретения дорогостоящих товаров (драгоценности, мебель, автомашины и т. д.), т. е. ссуда является целевой. Это выгодно заемщику, поскольку при оплате товара наличными магазин может сделать клиенту скидку до 5% стоимости товара. За пользование таким кредитом банк устанавливает фиксированную процентную ставку на весь срок действия кредитного договора. Уровень процентной ставки относительно невысок.

5. Другим видом целевых потребительских ссуд являются ипотечные ссуды. С помощью ипотечных ссуд в первую очередь финансируется банками покупка клиентами домов, земельных участков и частных квартир. Ипотечный кредит предоставляется клиенту под обеспечение недвижимым имуществом. В качестве обеспечения могут использоваться дом, квартира, земельный участок ссудозаемщика и т. п.

6. Целевые ссуды с индивидуальными условиями - это относительно новая услуга некоторых отечественных банков (например, ), предоставляемая в основном клиентам для приобретения крупных покупок (например, реконструкция дома, ремонт, строительство бассейна, теннисного корта, покупка яхты и т. д.).

7. Ссуды на образование детей представляют собой долгосрочные ссуды с низким уровнем банковского процента. Их используют обычно для оплаты обучения детей в школе, колледже и т. д.

8. Учетный кредит - это краткосрочный кредит, который кредитное учреждение предоставляет предъявителю векселя путем покупки векселя до наступления срока его оплаты, за минусом процента (дисконта). Кредит по учету векселей предоставляется на основе договора об учетном кредите. Банк определяет общую сумму, до которой он дисконтирует предъявленные клиентом векселя. Сумма и срок учетного кредита определяются предъявленным векселем.

9. Для получения ломбардного кредита дебитор-частное лицо, например, передает банку часть своего имущества, обладающего высокой ликвидностью, например, ценные бумаги, которые и выступают залогом. Если клиент банка не погашает ссуду в установленный срок, то в соответствии с условиями кредитного договора, залог переходит в собственность банка.

10. Авальный кредит (гарантийный кредит) по своей сути не является кредитом в товарной или денежной форме, так как предметом договора является готовность банка подтвердить кредитоспособность своего клиента (индивидуального заемщика, в частности) перед третьей стороной. Банк гарантирует, что его клиент погасит свои обязательства в рамках условий, определенных в договоре. Если клиент не в состоянии их выполнить, то банк принимает на себя выполнение его обязательств.

11. Форфейтинг - это операция по приобретению финансовым агентом (форфейтором) коммерческого обязательства заёмщика перед кредитором. Операция является специфической формой кредитования торговых операций. Основное условие форфейтинга состоит в том, что все риски по долговому обязательству переходят к форфейтору без права оборота на обязательства продавца.

Таким образом, мы выяснили основные современные кредитные технологии по обслуживанию индивидуальных заемщиков коммерческих банков в России.

2.3. Анализ современного состояния и перспективы развития кредитования населения в России

Динамика банковского кредитования в последние годы позволяет назвать его наиболее активно развивающимся сегментом российского финансового рынка. Так, по данным Росстата на 2014 год объем кредитования российских банков составил 32 886,9 млрд. руб., что на 71,5 % больше чем на то же число 2011 года и на 17,8 %, чем на 2013 год (табл. 2).

Таблица 2

Динамика кредитов, депозитов и прочих размещенных средств, предоставленных организациям, физическим лицам и кредитным организациям за 2011-2014 гг., в млрд. руб.

Год | 2011 | 2012 | 2013 | 2014 |

Кредиты, депозиты и прочие размещенные средства, предоставленные организациям, физическим лицам и кредитным организациям | 19179,6 | 21537,3 | 27911,6 | 32886,9 |

В процентах к предыдущему периоду | - | 12,29 | 29,60 | 17,83 |

Источник: Отчетные данные Центрального Банка Российской Федерации www. cbr. ru

Рассмотрим подробнее данные о размещенных средствах в динамике за 2011-2014 года (табл. 3).

Таблица 3

Кредиты, депозиты, и прочие размещенные средства в рублях и в иностранной валюте на начало 2011-2014 гг., в млн. руб.

год | Всего, из них: | Физическим лицам | Организациям | Кредитным организациям |

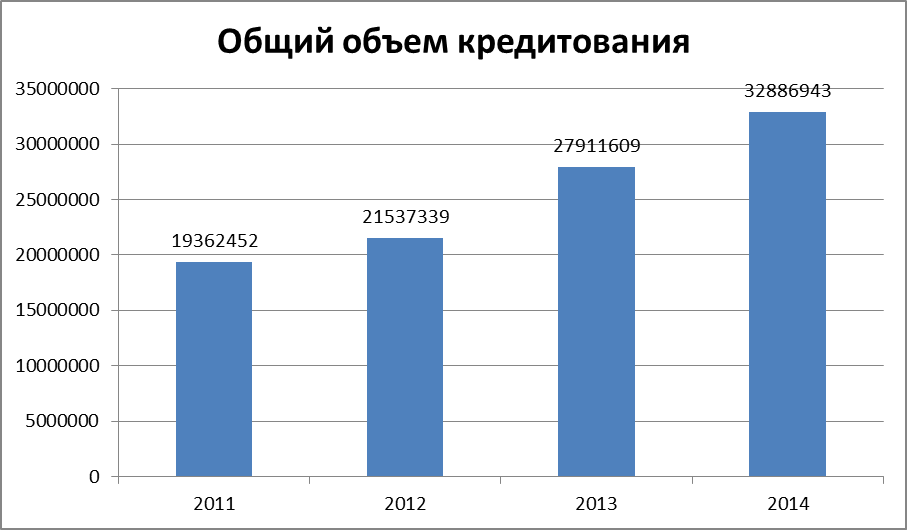

2011 | 19 362 452 | 3 573 752 | 12 879 199 | 2 725 932 |

2012 | 21 537 339 | 4 084 821 | 14 529 858 | 2 921 119 |

2013 | 27 911 609 | 5 550 884 | 18 400 916 | 3 957 996 |

2014 | 32 886 943 | 7 737 070 | 20 917 365 | 4 230 398 |

Источник: Отчетные данные Центрального Банка Российской Федерации www. cbr. ru

Можно сделать вывод, что объем кредитования в целом стремительно растет, в особенности, начиная с середины 2012 года. (Рис. 3)

Что касается структуры кредитного портфеля, основную долю занимают кредиты, выданные организациям - на начало 2014 года она составила 63 % или 20917 млрд. руб. На физические лица приходится 24 %, а на кредитные организации 13 % на тот же период. Исследуя данные показатели в динамике за 2011-2014 гг., можно отметить, что доля кредитов, размещенных в организациях к 2014 году, постепенно снижается (с 67 % до 63 %), продолжая оставаться основной.

Рис. 3. Общий объем кредитования банками в динамике с 2011 по 2014 год [годовой отчет ЦБ РФ www. cbr. ru за 2011-2014гг.]

Происходит это главным образом за счет увеличения кредитов, выданных населению (с 19 до 24 %), что говорит о наметившейся положительной тенденции. В 2013 году банки наращивали кредитование физических лиц наиболее высокими темпами: объем кредитов населению возрос за 2013 г. на 39,4 % - до 7737,1 млрд. руб. (за 2012 г. - на 35,9 %(5550,8 млрд. руб.)). В результате повысился удельный вес розничного портфеля в активах банковского сектора и в совокупных кредитах и прочих размещенных средствах. Этому поспособствовали: появление новых кредитных продуктов, совершенствование платежных систем, повышение жизненного уровня населения, стабильная экономическая ситуация, развитие законодательной и правовой базы, наличие информационных ресурсов. Доля же депозитов, размещенных в других кредитных организациях, остается практически неизменной, чуть сократившись к началу 2014 года.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |