Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

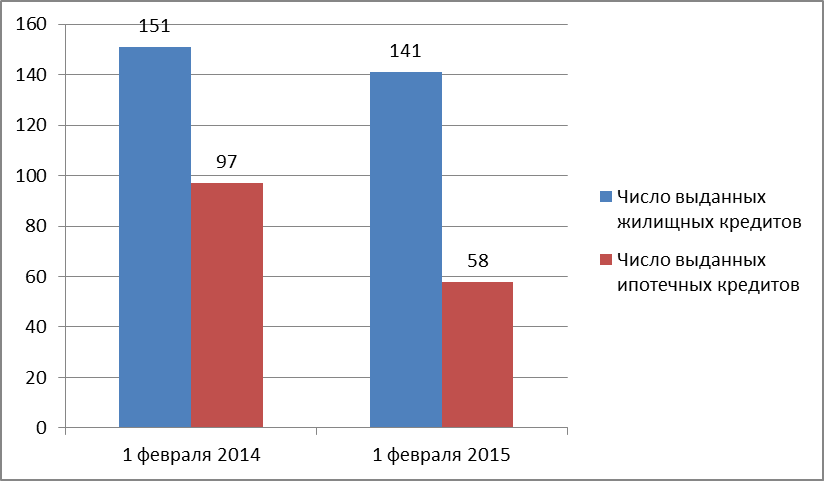

Объем жилищных и ипотечных кредитов по Республике Дагестан на 1 февраля 2015 года подтверждает отрицательную динамику выдачи ипотечных кредитов по Республике. Так, за отчетный период (2 месяца) всего было выдано 114 жилищных кредитов, тогда как в за аналогичный период прошлого года - 151.

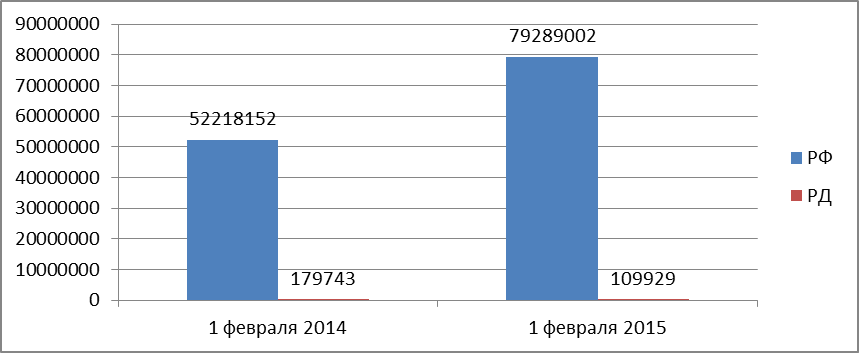

Рис. 10. Динамика выданных ипотечных кредитов по Российской Федерации и Республике Дагестан за 2 месяца 2014 года и за аналогичный период 2014 года, тыс. рублей

Стоит отметить удивительную тенденцию, по которой число выданных кредитов падает, а задолженность по ним растет. Как мы уже говорили выше - уровень кредитной культуры населения очень низкий, а население республики безответственно относится к задолженностям как в финансовой, так и налоговой сфере. По состоянию на 1 февраля 2015 года задолженность перед финансово-кредитными учреждениями физических лиц составила 6064142 тысяч рублей, в то время как в прошлом году - 3993110 тысяч рублей.

Рис. 11. Динамика численности выданных жилищных и ипотечных кредитов по Республике Дагестан, в шт.

В структуре объема выданных жилищных кредитов по Республике Дагестан преобладают филиалы других регионов Российской Федерации - 80021 тысяча рублей, из них ипотечных кредитов на эту же сумму. Региональными кредитными организациями было выдано жилищных и ипотечных кредитов на сумму 28800 и 4650 тысяч рублей соответственно.

Теперь рассмотрим, каким образом должно развиваться кредитование населения в России. На наш взгляд, в будущем, предложений по кредитам станет все больше и на первом месте будет рынок автокредитования. В настоящее время рынок автокредитования является самым динамично развивающимся. Ежегодно условия по кредитам улучшаются, а кроме того, постоянно расширяется линейка предлагаемых банками видов автокредитов. Например, на наш взгляд в ближайшем будущем появится гораздо больше возможностей для оформления автокредита с появлением в нашей стране кредитов buy-back (обратный выкуп); рост продаж рублевых кредитов на длинные сроки; рост продаж кредитов с низким или нулевым первым взносом; увеличение сроков кредитования, снижение ставки кредита; повышение востребованности специальных кредитных программ (совместных программ банка, автопроизводителя, автосалона и страховой компании).

Кроме того, необходима разработка и совершенствование различных стандартных банковских продуктов, максимально адаптированных для населения. Например, на наш взгляд необходимы кредитные карты, экспресс-кредитование, кредиты молодым семьям, молодым мамам-одиночкам, кредиты на обзаведение личным хозяйством и т. д.

Кроме того, личные наблюдения за кредитными продуктами большинства коммерческих банков России и Республики Дагестан наталкивают меня на мысль о повсеместном внедрении онлайн выдачи кредитов через широко популярные платежные системы. Микрокредиты в некоторых случаях уже предоставляются, однако я считаю необходимым расширить применение кредитования населения при помощи сайта государственных услуг (www. gosuslugi. ru), где можно будет получить кредит на те или иные нужды через сеть некоторых государственных и полугосударственных банков заемщикам, чья платежеспособность подтверждается какими-либо платежными документами, например налоговыми декларациями.

Заключение

Таким образом, в курсовой работе мы выяснили, что кредитование населения во многом является условием и предпосылкой развития современной экономики, неотъемлемым элементом экономического роста. Кредитными продуктами пользуются как крупные, так и малые предприятия любой отрасли, государства и правительства, отдельные граждане.

Кредитная политика коммерческого банка является сважнейшим доходообразующим фактором в деятельности всей банковской системы Российской Федерации. За счет кредитных операций формируется основная часть чистой прибыли, которая идет на выплату дивидендов и дальнейшего укрепления положения банка на рынке банковских услуг.

Основным видом кредитования населения в настоящее время являются потребительские кредиты. В настоящее время предоставляется два виды потребительских ссуд: на текущие цели (так называемый кредит на неотложные нужды); на затраты капитального характера. Потребительский кредит на неотложнее нужды может иметь различные виды: автокредит, пенсионный кредит, образовательные кредит, товарный кредит и другие. Кредитнокапитальные затраты относятся к долгосрочным кредитам. Данный вид кредита считается обеспеченным, то есть это кредит под залог недвижимого имущества, поручительства и т. д. Данные виды кредита можно отнести к традиционным видам кредита для физических лиц. К новым видам кредита относятся в зарубежных странах - в основном овердрафт, в России к новым видам кредита можно отнести открытие кредитной линии и предоставление кредитных карт.

Существенное место в кредитовании населения занимает ипотечное кредитование как важному составляющему кредитных отношений в современном народном хозяйстве Российской Федерации.

Кроме того, в исследовании рассмотрен опыт кредитования в зарубежных странах и пришли к выводу, что в них система кредитования в основном опирается на потребительские кредиты, среди которых особое место занимают кредиты на приобретение недвижимости. Кроме этого, в практике кредитования зарубежных банков наибольшее распространение получили такие виды кредитов как овердрафт и контокоррентный кредит. Однако зарубежными банками особое внимание уделяется проблеме снижения кредитного риска и более тщательного изучения платежеспособности клиента.

По результатам исследования установлено, что интересной и перспективной для практики развития кредитования населения России может стать такая разновидность кредитов, как кредиты на образование (образовательные кредиты). В рыночно развитых странах такие кредиты давно и прочно стали обыденным явлением. Имеется в виду долгосрочные кредиты с низким уровнем банковского процента, используемые для оплаты обучения детей в школах и колледжах, студентов - в вузах. Процентные ставки по образовательным кредитам составляют 5-12% годовых в рублях, кредиты выдаются на срок от пяти до одиннадцати лет.

Список литературы

1. Правовые нормативные акты

Конституция Российской Федерации от 01.01.01г. // (с поправками от 01.01.2001г) Гражданский кодекс Российской Федерации от 01.01.2001г. №51-ФЗ // (в редакции от 01.01.2001г.) Федеральный закон «О банках и банковской деятельности» от 01.01.2001 г. № 000-1 // (изм. и доп. от 01.01.2001) Федеральный закон от 01.01.01 г. «О внесении изменений и дополнений в Федеральный закон «О банках и банковской деятельности». Правила кредитования физических лиц Сбербанком России и его филиалами № 000 - 3/3-р от 4.03.2005. О банках и банковской деятельности: Федеральный закон от 01.01.2001 г. № 000-1 (в ред. от 01.11.14 г.) // Бизнес и банки. 2014. - № 6. - С. 12-16. Федеральный закон -ФЗ «О потребительском кредите (займе)» // Собрание законодательства РФ. - 23.12.2013. -№ 51. - Ст. 6673.2. Нормативные документы и статистические материалы

Отчетные данные Центрального Банка Российской Федерации www. cbr. ru3. Учебники, научные труды, монографии

Белоглазова , кредит, банки. - М.: Высшее образование, 2013. Ковтун обоснование потребительского кредитования. Конкурентоспособность территорий и предприятий в формирующейся новой экономике/ Материалы ЧЙ Всероссийского форума молодых ученых.- Екатеринбург: Изд-во Урал. гос. экон. ун-та, 2013. Крюков кредитование (конспект лекций). - М.: А-Приор, 2013. Ольшаный кредитование: российский и зарубежный опыт. М.: Русская Деловая Литература, 2013. Операции коммерческих банков и зарубежный опыт / Под ред. - М.: Финансы и статистика, 2013.4. Сборники статей, материалы научно-практических конференций

Бакирова кредитование в России // Интернет-журнал Novainfo. ru. - 2014. - №28. Балаян рынка потребительского кредитования в России // Вестник СКГИ. - 2014. - №2 (10) Банкова опыт потребительского кредитования на примере рынка потребительского кредитования в США // Экономические науки в России и зарубежом. - 2014. - №16. Баранова рынок потребительского кредитования // Вестник Волжского университета им. . - 2014. - №4. Белоусова в Российской Федерации: основные тенденции и перспективы развития // Вестник магистратуры. - 2011. - №1. Бутенко кредита: теоретический аспект // Современная наука. - 2013. - №5. Воронина рынок банковского кредитования населения в РФ // Молодой ученый. - 2014. - №17. Гайнетдинова потребительского кредитования // Аэтерна. - 2014. - №1. , Половников развития кредитного рынка России // Банковское дело. - 2010. - №3. отребительское кредитование. Тенденции и практика // Банковское дело в Москве. - 2011.- № 1. Гридякин рынка потребительского кредитования в посткризисный период // Экономика и менеджмент. - 2013. - №11. Гусейнова рынка потребительского кредитования в России // Экономика и социум. - 2014. - №2-1 (11). К вопросу о сущности кредита // Наука и кооперация. - 2011. - №3. Логинов ипотечного жилищного кредитования в России: проблемы и пути решения // Деньги и Кредит. - 2013. - №4. Магомедова опыт кредитования малого и среднего бизнеса // Экономика. Бизнес. Банки. - 2014. - №3. Макаров банковского кредитования // Известия Саратовского университета. - 2014. - №14. Малеев кредит как форма банковского кредита // Сборник научных трудов МГУ. Серия «Экономика». - 2013. - №7 Малышкина простейших форм кредита // Самарский финансово-экономический институт. - 2012. - №16. Манахов поддержка образовательного кредита в России // Плехановский научный бюллетень. - 2014. - №1 (5). Микрюкова опыт организации ипотечного кредитования в России // Экономикс. - 2012. - №4. Муртазов кредита в развитии рыночной экономики // Центр развития научного сотрудничества. - 2013. - №8. Подколзина кредита в экономике и его сущность // Социосфера. - 2013. - №57-2. Строгонов политика коммерческого банка // Экономикс. - 2014. - №4. Ябыкова потребительского кредитования: зарубежный опыт // Экономика. Финансы и менеджмент. - 2014. - №1.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |