Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

i j i+k j+k

Выражение (*) означает, что величины на любых двух непересекающихся промежутках времени одинаковой длины одинаково коррелированны.

Определение. Ковариацией случайных величин![]() и

и ![]() называется число

называется число ![]() .

.

Определение. Коэффициентом корреляции случайных величин ![]() и

и ![]() называется величина

называется величина ![]() .

.

Основные свойства коэффициента корреляции.

1. ![]() , т. е. коэффициент корреляции принимает значения от -1 до 1.

, т. е. коэффициент корреляции принимает значения от -1 до 1.

2. Если случайные величины ![]() и

и ![]() независимы, то

независимы, то ![]() (обратное неверно!)

(обратное неверно!)

3. Если величины ![]() и

и ![]() линейно зависимы, то

линейно зависимы, то ![]() и наоборот.

и наоборот.

Определение. Коэффициентом автокорреляции называется величина  , то есть коэффициент корреляции между уровнями временного ряда

, то есть коэффициент корреляции между уровнями временного ряда ![]() и

и ![]() .

.

Здесь вводится понятие порядка автокорреляции. Например, коэффициент автокорреляции первого порядка имеет вид  . Говорят, что это коэффициент с лагом 1.

. Говорят, что это коэффициент с лагом 1.

Коэффициент  – коэффициент автокорреляции с лагом

– коэффициент автокорреляции с лагом ![]() .

.

Определение. Последовательность случайных величин ![]() называется белым шумом, если

называется белым шумом, если ![]() ,

, ![]() ,

, ![]() и

и ![]()

![]() .

.

Таким образом, «белый шум» – это последовательность некоррелированных случайных величин, одинаково распределённых и имеющих нулевое математическое ожидание и постоянную дисперсию ![]() . Иногда добавляется следующее требование:

. Иногда добавляется следующее требование: ![]() которое означает, что величины

которое означает, что величины ![]() распределены по нормальному закону с математическим ожиданием, равным нулю и дисперсией, равной

распределены по нормальному закону с математическим ожиданием, равным нулю и дисперсией, равной ![]() . В этом случае говорят, что шум – гауссовский «белый шум».

. В этом случае говорят, что шум – гауссовский «белый шум».

Основным предположением построения модели является то, что текущее значение определяется некоторой предысторией и случайной ошибкой. В основном строятся модели не более чем второго порядка.

Рассмотрим пример вычисления коэффициента корреляции между случайными величинами ![]() и

и ![]() .

.

Пусть даны случайные величины ![]() и

и ![]() и их совместное распределение.

и их совместное распределение.

x↓,y→ | 2 | 3 | 4 |

0 | 0,1 | 0,2 | 0,1 |

1 | 0,3 | 0,1 | 0,2 |

Требуется рассчитать коэффициент корреляции и ответить, являются ли данные величины зависимыми?

1. Восстановим частные распределения ![]() и

и ![]() . Для этого суммируем вероятности в столбцах для Х и в строках для

. Для этого суммируем вероятности в столбцах для Х и в строках для ![]() .

.

x | 0 | 1 |

p | 0,4 | 0,6 |

y | 2 | 3 | 4 |

p | 0,4 | 0,3 | 0,3 |

![]()

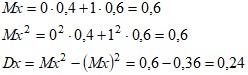

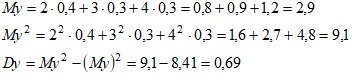

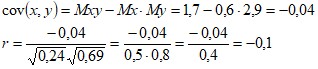

2. Определим числовые характеристики величин x и y:

3. Вычислим совместное математическое ожидание этих случайных величин x и y:

4. Вычисление коэффициента ковариации:

Напомним, что коэффициент корреляции ![]() .

.

Так как в данном случае ![]() близко к нулю, величины

близко к нулю, величины ![]() и

и ![]() слабо коррелированны и их совместное распределение плохо оценивается при помощи линейной функции. Так как коэффициент

слабо коррелированны и их совместное распределение плохо оценивается при помощи линейной функции. Так как коэффициент ![]() отрицательный, то величины

отрицательный, то величины ![]() и

и ![]() отрицательно коррелированны, то есть с ростом одной величины другая уменьшается..

отрицательно коррелированны, то есть с ростом одной величины другая уменьшается..

Глава 5. Модели временных рядов

5.1. Преобразование нестационарных рядов в стационарные

В предыдущей главе было отмечено, что наличие стационарности у случайного процесса вообще и у временного ряда в частности, значительно облегчает его анализ. Поэтому если в исходном ряде не наблюдается стационарность, то её пытаются установить для некоторого преобразованного ряда данных.

Определение. Интеграцией называется процесс приведения нестационарного ряда к стационарному.

Выполнение стационарности обозначается ![]() , где p - порядок интеграции.

, где p - порядок интеграции. ![]() – стационарный ряд. Чаще всего используется интеграция с помощью взятия разностей.

– стационарный ряд. Чаще всего используется интеграция с помощью взятия разностей.

Методы интеграции

1. Взятие конечных разностей. Пусть исходный ряд ![]() не является стационарным. Построим ряд

не является стационарным. Построим ряд ![]() , где

, где ![]() . Если этот ряд удовлетворяет условиям стационарности, то исходный ряд обозначают

. Если этот ряд удовлетворяет условиям стационарности, то исходный ряд обозначают ![]() , и делают вывод, что исходный закон

, и делают вывод, что исходный закон ![]() близок к линейному. В противном случае переходят к ряду

близок к линейному. В противном случае переходят к ряду ![]() , где

, где ![]() .Аналогично, обозначают

.Аналогично, обозначают ![]() , и делают вывод, что закон

, и делают вывод, что закон ![]() близок к квадратичному.

близок к квадратичному.

2. Логарифмирование цепных индексов, то есть  . Имеет место, если временной ряд

. Имеет место, если временной ряд ![]() близок к экспоненте

близок к экспоненте ![]() .

.

Процедуру интеграции приходится применять довольно часто, но после этого в стационарном ряде можно говорить о постоянстве коэффициентов автокорреляции второго порядка. В зависимости от характера поведения этих коэффициентов разделяют следующие процессы:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |