Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

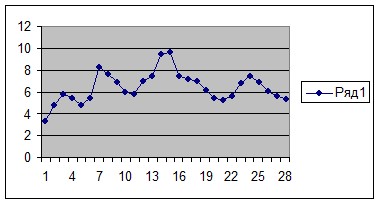

Построим график по исходным данным с помощью пакета статистического анализа Excel.

Рисунок 1. Изменение уровня безработицы.

Визуальный анализ позволяет предположить отсутствие тренда. Проведем соответствующий тест, который состоит в том, что сравниваются средние уровни ряда. Разобьем ряд на две части, и проверим гипотезу о равенстве дисперсий с помощью F-критерия Фишера. Воспользуемся средствами анализа данных в Excel. Получим следующие результаты:

Таблица 2

Двухвыборочный F-тест для дисперсии | ||

Переменная 1 | Переменная 2 | |

Среднее | 6,314 | 6,586 |

Дисперсия | 2,538 | 1,386 |

Наблюдения | 14 | 14 |

df | 13 | 13 |

F | 1,831 | |

P(F<=f) одностороннее | 0,144 | |

F критическое одностороннее | 2,577 |

Так как расчетное значение F-теста (1.831) меньше критического (2.577) при уровне значимости 0.05, то нет оснований отвергать гипотезу о равенстве средних и на основании этого критерия делаем вывод о том, что тренд в данном ряду действительно отсутствует.

Построим линейную однопараметрическую модель регрессии. Для этого снова воспользуемся надстройкой Анализ данных, инструментом Регрессия.

Получаем следующие результаты:

Таблица 3

Коэффициенты | Стандартная ошибка | t-статистика | |

Y-пересечение | 6,017 | 0,538 | 11,184 |

Переменная X 1 | 0,030 | 0,032 | 0,922 |

Во втором столбце табл.3 содержатся коэффициенты уравнения регрессии, в третьем столбце – стандартные ошибки коэффициентов уравнения регрессии, а в четвертом –t-статистика, используемая для проверки значимости коэффициентов уравнения регрессии.

Уравнение регрессии зависимости уровня безработицы ![]() от времени имеет вид

от времени имеет вид

![]()

Оценим качество построенной модели. Для этого проверим остатки регрессии на равенство математического ожидания нулю, отсутствие автокорреляции и соответствие нормальному закону.

Таблица 4.

Наблюдение | Предсказанное Y | Остатки | et^2 | (et-et-1)^2 | (et*et-1) |

1 | 6,05 | -2,65 | 7,00 | ||

2 | 6,08 | -1,28 | 1,63 | 1,88 | 3,38 |

3 | 6,11 | -0,31 | 0,09 | 0,94 | 0,39 |

4 | 6,14 | -0,64 | 0,40 | 0,11 | 0,19 |

5 | 6,17 | -1,37 | 1,87 | 0,53 | 0,87 |

6 | 6,20 | -0,70 | 0,48 | 0,45 | 0,95 |

7 | 6,23 | 2,07 | 4,30 | 7,67 | -1,44 |

8 | 6,26 | 1,34 | 1,81 | 0,53 | 2,79 |

9 | 6,29 | 0,61 | 0,38 | 0,53 | 0,83 |

10 | 6,32 | -0,32 | 0,10 | 0,86 | -0,19 |

11 | 6,35 | -0,55 | 0,30 | 0,05 | 0,17 |

12 | 6,38 | 0,62 | 0,39 | 1,37 | -0,34 |

13 | 6,41 | 1,09 | 1,20 | 0,22 | 0,68 |

14 | 6,44 | 3,06 | 9,39 | 3,88 | 3,36 |

15 | 6,46 | 3,14 | 9,83 | 0,00 | 9,61 |

16 | 6,49 | 1,01 | 1,01 | 4,54 | 3,15 |

17 | 6,52 | 0,68 | 0,46 | 0,11 | 0,68 |

18 | 6,55 | 0,45 | 0,20 | 0,05 | 0,30 |

19 | 6,58 | -0,38 | 0,15 | 0,69 | -0,17 |

20 | 6,61 | -1,11 | 1,24 | 0,53 | 0,43 |

21 | 6,64 | -1,34 | 1,81 | 0,05 | 1,50 |

22 | 6,67 | -1,07 | 1,15 | 0,07 | 1,44 |

23 | 6,70 | 0,10 | 0,01 | 1,37 | -0,10 |

24 | 6,73 | 0,77 | 0,59 | 0,45 | 0,07 |

25 | 6,76 | 0,14 | 0,02 | 0,40 | 0,10 |

26 | 6,79 | -0,69 | 0,48 | 0,69 | -0,09 |

27 | 6,82 | -1,22 | 1,50 | 0,28 | 0,85 |

28 | 6,85 | -1,45 | 2,11 | 0,05 | 1,78 |

График остатков регрессии имеет вид:

Необходимые коэффициенты имеют значения:

DW | 0,57 |

R1 | 0,62 |

RS | 4,25 |

По таблицам критерия Дарбина-Уотсона определяем значения границ интервала для принятия решения: ![]() =1.302,

=1.302, ![]() =1.461. Таким образом, вычисленное значение критерия

=1.461. Таким образом, вычисленное значение критерия ![]() , и следовательно, в ряду остатков присутствует автокорреляция. Таким образом, по данному критерию модель нельзя считать адекватной. Этот же вывод можно сделать, рассмотрев коэффициент автокорреляции 1-го порядка, который по абсолютной величине превышает табличное значение R1>r(1), где R1=0.62, r(1)=0.271.

, и следовательно, в ряду остатков присутствует автокорреляция. Таким образом, по данному критерию модель нельзя считать адекватной. Этот же вывод можно сделать, рассмотрев коэффициент автокорреляции 1-го порядка, который по абсолютной величине превышает табличное значение R1>r(1), где R1=0.62, r(1)=0.271.

Проверим соответствие ряда остатков нормальному распределению. По таблицам RS-критерия находим, что для данного объема выборки n=28 значение критерия должно принадлежать интервалу (3.41-4.79). Так как значение RS=4.25 находится внутри этого интервала модель по этому критерию можно считать адекватной, а ряд остатков - соответствующим нормальному закону.

Вычисление среднего значения для ряда остатков дало результат ![]() (значащие цифры появляются в 15 разряде). Таким образом, гипотеза о равенстве математического ожидания нулю выполняется.

(значащие цифры появляются в 15 разряде). Таким образом, гипотеза о равенстве математического ожидания нулю выполняется.

В итоге, приходим к выводу, что модель нельзя считать статистически адекватной, что означает, что точечные и интервальные оценки, полученные с ее помощью будут недостаточно надежны.

Список рекомендуемой литературы

Бабешко эконометрического моделирования: Учебное пособие. Изд. 2-е, испр. М.: КомКнига, 2006. , , Пересецкий : Начальный курс: Учебное пособие для вузов. М.: Дело, 2005. Орлова -математическое моделирование: Практическое пособие по решению задач.—М.: Вузовский учебник, 2005. , Дорохина : М.: Экзамен, 2003.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |