б) фонд земель, право собственности на которые не разграничено к 2009 г. сократился на 221,7 тыс. га., однако все еще составляет 44,1% от всего земельного фонда области;

в) число сделок с земельными участками с 2005 г. по 2009 г. выросло на 78%;

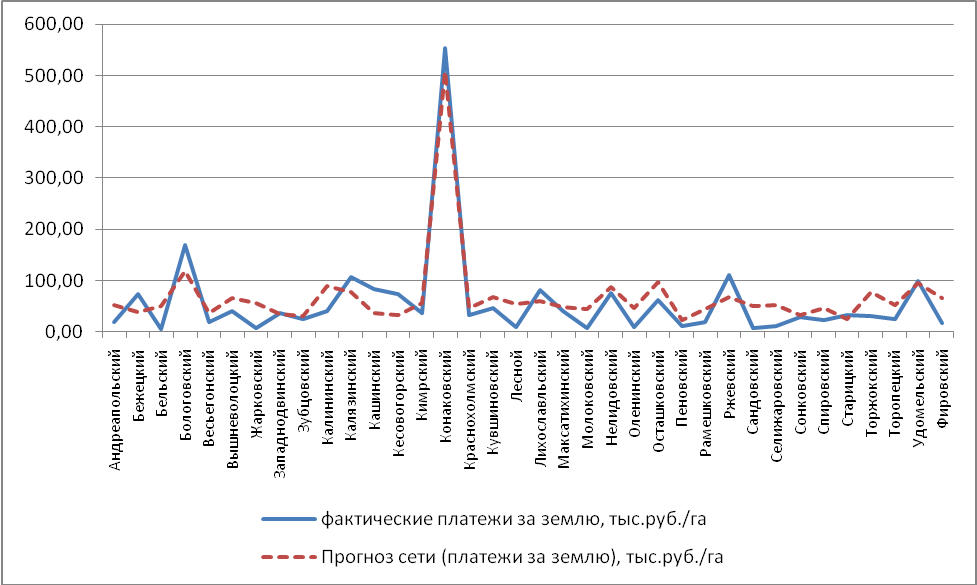

г) размер земельных платежей за этот период вырос более чем в два раза.

С использованием нейросетевого анализа был получен прогноз объема платежей за землю с учетом сложившихся факторов производства в Тверской области (рис. 1).

Рис.1. Сравнение фактических и прогнозных платежей за землю

в муниципальных образованиях Тверской области

С 2006 г. в Тверской области, наряду с Кемеровской и Самарской областями в качестве "пилотного" проекта началось создание и внедрение автоматизированной информационной системы Государственного кадастра недвижимости. В период с 2005 г. по 2009 г. наблюдался рост количества обращений территориальные отделы Росреестра по Тверской области и количества выданных документов. Максимальный прирост показателя количества обращений произошел в 2008 г. – 44,4%. При этом количество сотрудников в 2008 г. увеличилось всего на 18,2%. Как следствие, нагрузка на одного сотрудника резко выросла (на 22,1%). В 2009 году значительного роста нагрузки на сотрудников территориальных отделов не произошло.

Автором был составлен прогноз количества обращений, количества сотрудников, территориальных отделов, рассчитаны темпы прироста данных показателей на ближайшие три года (табл. 1).

Таблица 1

Уравнения трендов

Показатель | Уравнение тренда |

Количество обращений | y = 46805x + 68125 |

Количество сотрудников | y = 23,5x + 85,33 |

Согласно расчетам, число обращений в территориальные отделы Управления Росреестра по Тверской области в 2010 г., 2011 г., 2012 г. ежегодно будет увеличиваться в среднем на 50тыс. обращений, что составит темпы ежегодного прироста соответственно 23,2%, 18,3%, 15,5%. В связи с этим количество сотрудников должно достичь в 2010 г. – 179 чел., в 2011 г. – 203 чел., в 2012 г. – 226 чел. При этом, согласно прогнозу, в данный период ожидается рост нагрузки на сотрудников территориальных отделов. Тем не менее, темп прироста данного показателя будет снижаться с 7,9% в 2010г. до 3,5% в 2012г. за счет формирования базы данных Государственного кадастра недвижимости, создания и внедрения АИС ГКН, что можно рассматривать как положительную тенденцию.

При оценке экономической эффективности создания и функционирования АИС ГКН автором предлагается комплексное сочетание двух подходов к оценке: качественного и количественного. В рамках качественного подхода обобщаются основные предполагаемые выгоды и преимущества, получаемые от внедрения системы, затем проводится их тщательный анализ группой экспертов, получение выводов, принятие решений с учетом результатов количественного анализа. Количественный подход реализуется в рамках проведения инвестиционного анализа проекта создания и внедрения АИС путем сопоставления затрат и доходов от проекта с учетом временного фактора (рис. 2).

Рис. 2. Принципиальная схема комплексной методики оценки эффективности АИС ГКН

Ведущая роль в системе государственного управления земельными ресурсами принадлежит нормативным правовым актам. Автором разработана методика расчета стоимости нормативного правового акта, которая заключается в последовательном осуществлении следующих действиях:

1. Разложение процесса создания нормативного правового акта на два самостоятельных процесса: законотворческий и законодательный.

2. Определение этапов как совокупность действий, выполняющих определенную задачу в каждом их этих процессов.

3. Группировка конкретных действий на каждом этапе как расчетных элементов и определение исполнителей.

4. Используя предложенную автором таблицу расчета затрат на выполнение расчетного элемента, определение трудозатрат в чел/днях на выполнение каждого расчетного элемента. Определив стоимость 1 чел/дня исполнителя данного расчетного элемента, производится расчет затрат на оплату его труда при выполнении конкретного действия.

5. Определение количества трудозатрат на выполнение каждого этапа и затрат на оплату труда участников этого этапа.

6. Определение затрат на выполнение законотворческого и законодательного процессов, используя предложенные автором формулы:

n m

Ззт. = ∑ ∑ (Зиниц. + Зпредл + Зконц. + Зпроект + Зэксп + ЗПрав + Зо), (2)

i=1 j=1

где: Зиниц. – затраты на разработку идеи законопроекта субъектом законодательной инициативы; Зпредл. – затраты на разработку предложений по идее законопроекта; Зконц. – затраты на разработку проекта концепции, самой концепции законопроекта и проекта технического задания законопроекта; Зпроект – затраты на разработку текста законопроекта, финансово-экономического обоснования законопроекта, пояснительной записки, перечня нормативных правовых актов, требующих изменения, дополнения или признания утратившими силу в связи с принятием такого закона, перечня нормативных правовых актов, необходимых для реализации данного законопроекта; Зэксп – затраты на проведение экспертиз; ЗПрав. – затраты Правительства РФ, Комиссии Правительства РФ по законопроектной деятельности на участие в законотворческом процессе; Зо – затраты, возникающие при организации законотворческого процесса; n – количество видов работ по разработке законопроекта; m – количество элементов затрат в каждом виде работ (мероприятий).

n m

Ззд =∑ ∑ (Зрег. ГД + Зподг. + ЗГД + Звнес. СФ + ЗСФ + Зсогл. + ЗПрез. + Зопубл.+Зо.), (3)

i=1 j=1

где: Зрег. ГД – затраты на регистрацию законопроекта в Государственной Думе; Зподг. – на подготовку законопроекта к i-му – чтению; ЗГД – затраты на i-е – обсуждение законопроекта на заседаниях Государственной Думы; Звнес. СФ – затраты на регистрацию закона в Совете Федерации, направление его всем членам палаты и затраты на заседания ответственного комитета Совета Федерации; ЗСФ – затраты на заседание Совета Федерации; Зсогл. – затраты согласительной комиссии; ЗПрез – затраты при подписании закона Президентом РФ; Зопубл. – затраты на опубликование закона; Зо. – затраты, возникающие при организации законодательного процесса; n – количество видов работ по разработке законопроекта; m – количество элементов затрат в каждом виде работ (мероприятий).

7. Определение трудозатрат и затрат на оплату труда при создании нормативного правового акта с использованием предложенной автором формулы:

Зн. п.а.=Ззт +Ззд, (4)

где: Ззт. – затраты на разработку нормативного правового акта, Ззд – затраты на принятие нормативного правового акта.

В третьей главе «Расчет экономической эффективности Государственного кадастра недвижимости субъекта РФ» осуществлен расчет стоимости нормативного правового обеспечения ГКН и определена экономическая эффективность ГКН на примере Тверской области и муниципального образования – Бологовского района Тверской области по предложенным автором методикам.

Была определена стоимость выполнения расчетных элементов законотворческого и законодательного процессов разработки и принятия условного федерального закона с использованием формул 2 – 4. Рассчитано, что затраты на разработку и принятие условного федерального закона составляют примерно около 4 тыс. чел/дней или 5 млн. руб., условного закона субъекта РФ составляют примерно 1000 чел/дней, а нормативного правового акта муниципального образования – около 200 чел/дней, что в денежном выражении составляет соответственно более 730 тыс. руб. и около 91 тыс. руб.

При расчете экономической эффективности ГКН Тверской области прямые затраты на внедрение и эксплуатацию АИС ГКН в Тверской области составили 1933,8 млн. руб., а косвенные затраты – 67,5 млн. руб. При определении доходных показателей использовались поступления от земельного налога, арендной платы, штрафов за нарушение земельного законодательства, платежей за предоставление сведений из ГЗК (до 1 марта 2008 г). Чистый дисконтированный доход через три года внедрения системы составит около 123 млн. руб.

Выгоды от проекта определяются в рамках применения основных положений методики сбалансированной системы показателей.

В рамках проводимого исследования выбран горизонт расчета, равный трем годам, так как сфера информационных технологий характеризуется высокими темпами изменений. Срок жизни программных продуктов обычно не превышает 2 – 3 лет, затем появляются новые версии. Жизненный цикл автоматизированной информационной системы кадастра недвижимости составляет порядка 10 лет, за которые как минимум один раз должна быть произведено ее программно-аппаратное обновление. Таким образом, срок окупаемости системы должен находиться в интервале от двух до пяти лет.

Был проведен ряд расчетов с целью определения основных показателей эффективности проекта (чистый дисконтированный доход, внутренняя норма доходности, срок окупаемости). Результаты расчетов показывают, что:

– внедрение АИС ГКН в Тверской области может быть признано экономически обоснованным, так как срок окупаемости не превышает расчетные три года (он равен 33 месяцам 11 дням);

– проект характеризуется значительной чувствительностью к изменению некоторых своих параметров, например, ставок дисконтирования, экспертной оценки выгод и преимуществ (в денежном выражении);

– график чистого приведенного дохода показывает затратную природу проекта и большую сложность в получении доходов бюджета от системы при увеличении затрат на проект или уменьшения ожидаемых доходов бюджета.

Результаты инвестиционного анализа определены на периоды 12, 24 и 36 месяцев. Норма дисконта в 12 мес. составила 60,74%, в 24 мес. – 56,38%, в 36 мес. – 28,76%. Чистый дисконтированный доход в первый интервал расчетного периода составил – 555, 7 млн. руб., во второй интервал составил – 341,4 млн. руб., в третий интервал составил 123 млн. руб. Внутренняя норма доходности определена в 50%. Срок окупаемости инвестиционного проекта АИС ГКН в Тверской области составил 33 мес. 11 дн.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |