Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Данный тип риска должен поддерживаться в разумных пределах, так как изменения валютного курса могут повлиять как на стоимость обслуживания внешнего государственного долга, так и на государственный долг в целом, рассчитанный в молдавских леях.

Случай Республики Молдова не является исключением, таким образом, одной из основных категорий рисков в портфеле государственного долга исходя из структуры государственного долга является валютный риск. В среднесрочной перспективе доля внешнего государственного долга в общем объеме государственного долга увеличится, достигнув 74,1 процента. Как следствие возрастет их подверженность валютному риску.

Таблица 5.2 Структура государственного долга в период 2011-2015 гг. | ||||||||||

Показатели | 2011 | 2012 | 2013 | 2014 | 2015 | |||||

в % от | в % | в % от | в % | в % от | в % | в % от | в % | в % от | в % | |

Внешний государственный долг | 69,6 | 16,3 | 71,4 | 17,5 | 71,9 | 16,8 | 73,2 | 16,7 | 74,1 | 16,4 |

Внутренний государственный долг | 30,4 | 7,1 | 28,6 | 7,0 | 28,1 | 6,6 | 26,8 | 6,1 | 25,9 | 5,7 |

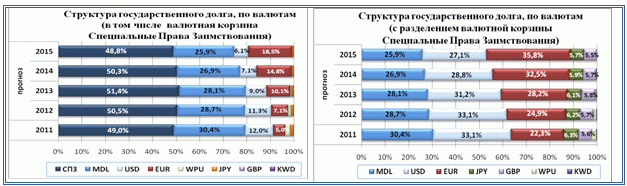

Анализируя структуру государственного долга по валютам, можно наблюдать следующее:

а) около 50 процентов объема государственного долга приходится на займы в валютной корзине Специальные права заимствования. Данная доля не будет значительно изменяться в среднесрочной перспективе;

b) в среднесрочной перспективе доля долга в молдавских леях уменьшится более чем до уровня 30 процентов. Так, доля долга в национальной валюте на конец 2015 года составит 26,1 процента;

c) в среднесрочной перспективе доля долга в долларах США будет иметь убывающую тенденцию, в то время как в евро будет зарегистрировано значительное увеличение. Таким образом, за период 2011-2015 годов доля долга, выраженная в единой европейской валюте, увеличится более чем на 10 процентных пунктов;

d) при разделении валютной корзины Специальные права заимствования на составляющие валюты основная доля приходится на доллар США и евро. Так, если на конец 2011 года доля евро была ниже доли доллара США, то на конец 2015 года будет иметь место обратная тенденция, ведущая к превалированию евро. Данная тенденция обусловлена увеличением источников финансирования со стороны многосторонних европейских кредиторов в течение 2013-2015 годов.

3. Риск изменения процентной ставки

Риск изменения процентной ставки определяется подверженностью портфеля государственного долга изменениям процентных ставок на внутреннем и международных рынках. Выявление и управление данным типом риска является важным моментом, так как этот риск обусловлен в большей мере внешними факторами, которые находятся в состоянии постоянного колебания, что делает достаточно сложным задачу прогнозирования эволюции процентных ставок на среднесрочный и долгосрочный периоды.

Изменения процентных ставок на внутреннем и международных рынках оказывают влияние на стоимость государственного долга, в особенности, когда долг с фиксированной процентной ставкой должен быть рефинансирован или в случае, когда по долгу с плавающей процентной ставкой процентная ставка рефиксируется исходя из рыночных условий. Таким образом, становится очевидной тесная связь между риском изменения процентной ставки и риском рефинансирования.

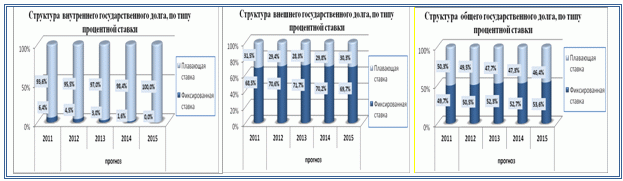

1) Структура государственного долга

Анализируя структуру внешнего государственного долга по типам процентных ставок, наблюдается достаточно низкий уровень риска, так как на конец 2011 года всего лишь около трети внешнего государственного долга была с плавающей процентной ставкой. В среднесрочной перспективе значительных изменений в структуре внешнего государственного долга по типу процентных ставок не предусматривается.

Что касается внутреннего государственного долга, то более 90 процентов его может считаться с плавающей процентной ставкой по причине использования главным образом долговых инструментов со сроком обращения до одного года, а также инструментов со сроком обращения более одного года, но с плавающей процентной ставкой.

Риск изменения процентной ставки, относящийся ко всему государственному долгу, исходя из структуры типов процентных ставок в среднесрочной перспективе будет уменьшаться. Таким образом, доля государственного долга с плавающей процентной ставкой уменьшится с 50,3% на конец 2011 года до 46,4% на конец 2015 года. Это произойдет главным образом благодаря снижению номинальной стоимости внутреннего государственного долга с плавающей процентной ставкой.

Государственные внешние займы привлекаются в основном по плавающей ставке USD Libor и Euribor на 6 месяцев. В течение 2011 года ставка Euribor продолжила свою тенденцию к росту, начатому еще в 2010 году, после чего начиная с августа последовало ее незначительное снижение, средняя ставка с декабря составляла 1,671%, или на 33,3 процента больше, чем ставка, зарегистрированная на начало года. В этот же период ставка USD Libor имела снижающуюся тенденцию с февраля по июнь, после чего последовало ее постоянное увеличение, в результате чего среднемесячная ставка в декабре составила 0,7799%, или на 71,3 процента больше ставки, зарегистрированной на начало года.

На внутреннем рынке процентная ставка по государственным ценным бумагам, выпущенным на первичном рынке, зависит от базисной ставки, устанавливаемой Национальным банком Молдовы. Так, в течение 2011 года, с января по июль, базисная ставка удерживалась постоянно на уровне 8,0 п. п. В дальнейшем в целях сдерживания инфляционного давления в июле и августе базовая ставка увеличивалась на 1 процентный пункт, достигнув значения 10 п. п. К концу года базовая ставка была уменьшена до 8,5 п. п. на фоне приостановки тенденции ритмичного годового роста инфляции, начатого в феврале текущего года.

2) Средний период рефиксации (ATR) и долг, подлежащий рефиксированию в течение одного года

Также как и показатель риска рефинансирования – средний срок до погашения долга, индикатор среднего периода рефиксации является более безопасным при более высоком его значении.

Таблица 5.3 Показатели риска процентной ставки, по состоянию на конец 2011 г. | |||

Показатели | Внутренний | Внешний | Общий |

Средний период рефиксации государственного долга (ATR), лет | 0,6 | 10,2 | 7,7 |

Долг с процентной ставкой, подлежащей рефиксированию в течение одного года, % | 95,2% | 28,9% | 49,0% |

Представленные показатели подтверждают тот факт, что внутренний государственный долг подвержен в большей степени риску процентных ставок, так как более 90 процентов внутреннего государственного долга должно быть рефиксировано по новым процентным ставкам в течение одного года. Таким образом, непредвиденный рост процентных ставок на внутреннем рынке незамедлительно отразится на стоимости государственного долга. Средний период рефиксации (ATR) внутреннего государственного долга составил 0,6 года.

Относительно внешнего государственного долга отмечается, что вышеназванные показатели характеризуют его низкую степень подверженности риску по процентным ставкам. Такая ситуация сложилась благодаря тому, что внешний государственный долг с фиксированной ставкой является в основном долгосрочным, а это означает, что процентные ставки для внешнего государственного долга не будут рефиксированы по рыночным условиям в течение длительного периода времени.

Что касается государственного долга в целом, то 49,0 процента из этого долга должно быть рефиксировано по новым процентным ставкам в течение одного года, что указывает на подверженность риску процентных ставок в портфеле государственного долга.

4. Операционный риск

Операционный риск включает расчетный риск и риск возникновения ошибок. Расчетный риск возможен в случаях, когда процесс обработки и регистрации данных осуществляется вручную, а риск возникновения ошибок обычно основан на разделении обязанностей для определенных должностей в области управления государственным долгом. Также операционный риск тесно связан с наличием различных процессов и информационных систем по ведению учета государственного долга.

В настоящее время операционный риск находится на среднем уровне и в среднесрочной перспективе он должен быть строго мониторизирован и оптимизирован путем постоянного совершенствования профессиональных навыков персонала, поддержания базы данных по долгу, а также развития внутреннего контроля в рамках Главного управления публичного долга.

Часть 2

Сдерживающие факторы, которые могут повлиять на управление

государственным долгом в среднесрочный период

К этому разделу относятся факторы, которые могут повлиять на управление государственным долгом в среднесрочный период, в том числе установленные прогнозы:

1) макроэкономические факторы – отражают изменения экономических показателей, которые послужили основой для разработки прогнозов. В частности, они касаются:

а) колебания курса национальной валюты;

b) динамики инфляции;

c) структурных реформ;

d) экономического роста;

2) изменение денежной политики;

3) изменение бюджетно-налоговой политики;

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 |