Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Министерство образования и науки Российской Федерации

Федеральное агентство по образованию ГОУ ВПО

Всероссийский заочный финансово-экономический институт

Кафедра "Финансы и кредит"

Контрольная работа

По дисциплине Деньги, кредит, банки

Тема19. Финансовые услуги коммерческих банков

Исполнитель:

Факультет: Учетно-статистический

Специальность: БУ, А и А

Группа: вечер

№ зачетной книжки: 08УБД14280

Руководитель:

Уфа-2011

Содержание:

Введение………………………………………………………………………………3

Лизинг: понятие, механизм, разновидности. ……………………………….4 Факторинг, характеристика его видов. …………………………………..….9 Трастовые услуги, виды траста. …………………………………………….11Заключение……………………………………………………………………….….13

Список использованной литературы………………………………………………14

Введение

Актуальность, цели и задачи настоящей контрольной работы обусловлены следующими положениями. В конце 80-х гг. начались изменения в экономике. Прежде всего нужна была коренная перестройка банковской системы. В стране созданы новые коммерческие банки, сломлен зацентрализованный хозяйственный механизм и формируются свободные рыночные отношения; разрабатывается новая законодательная база; меняется менталитет народа.

Успешно завершился первый этап перевода государственной собственности в частную; расширяется и совершенствуется система коммерческих банков; возник фондовый рынок, который интегрируется с мировым фондовым рынком; функционирует рынок недвижимости и страхования.

Банки России представляют собой единую динамично развивающуюся систему с оптимальным сочетанием демократии и централизма. Деятельность банков направлена на поддержку коммерческих интересов предприятий, на стимулирование внедрения новых форм хозяйствования.

Централизм проявляется в единстве требований Правительства и Центрального банка к коммерческим банкам с точки зрения обеспечения их надежности без вмешательства в оперативную деятельность. Централизм в управлении банковской системой основан прежде всего на экономических методах и не сводится к командно-распорядительным методам руководства.

Все крупные российские банки имеют лицензии на проведение широкого спектра банковских операций совместно с иностранными банками.

Деятельность российских коммерческих банков, а также другие проведенные в соответствии с экономической политикой мероприятия способствуют стабилизации финансового положения в стране, подъему производства и развитию честной конкуренции.

Лизинг: понятие, механизм, разновидности

Лизинг представляет собой инвестирование временно свободных или привлеченных финансовых средств, при котором лизингодатель обязуется приобрести в собственность обусловленное договором имущество у определенного продавца и предоставить это имущество лизингополучателю за плату во временное пользование с правом последующего выкупа.

Предметом лизинга могут быть любые, не потребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности. Предметом лизинга не могут быть земельные участки и другие природные объекты, а также имущество, которое федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения.

Типичная лизинговая сделка выглядит следующим образом.

а. Пользователь (после вступления в лизинговые отношения лизингополучатель) сообщает лизинговой компании, какое оборудование ему необходимо.

б. Лизинговая компания, убедившись в ликвидности проекта, покупает это оборудование у фирмы-изготовителя, или другого юридического, или физического лица, продающего имущество, являющееся объектом лизинга.

в. Лизинговая компания (лизингодатель), став собственником оборудования, передает его во временное пользование с правом дальнейшего выкупа (определяется договором) лизингополучателю, получая взамен лизинговые платежи.

Рис. 1 Схема проведения лизинговой сделки

Лизинг является взаимным соглашением, в результате которого лизингодатель передает получателю лизинга права пользования предметом, в обмен на платежи, оговоренные соглашением. То есть, лизингодатель сдает в аренду (одалживает) получателю лизинга деньги в форме товара, позволяет ему пользоваться им, и заключает договор с получателем лизинга об оплате стоимости товара в течение более длительного времени, соответственно начисляя проценты за предоставленную услугу.

Таким образом, лизинг – это вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем;

лизинговая сделка - совокупность договоров, необходимых для реализации лизинга между лизингодателем, лизингополучателем и продавцом (поставщиком) предмета лизинга.

Рынок лизинговых услуг характеризуется многообразием форм лизинга, моделей лизинговых контрактов и юридических норм, регулирующих лизинговые операции.

При выделении видов лизинга исходят, прежде всего, из признаков их классификации, которые характеризуют:

1. отношение к арендуемому имуществу;

2. тип финансирования лизинговой операции; тип лизингового имущества;

3. состав участников лизинговой сделки; тип передаваемого в лизинг имущества;

4. степень окупаемости лизингового имущества; сектор рынка, где проводятся лизинговые операции;

5. отношение к налоговым, таможенным и амортизационным льготам и преференциям;

6. порядок лизинговых платежей.

По отношению к арендуемому имуществу (или по объему обслуживания) лизинг делится на:

1. чистый, когда все расходы по обслуживанию имущества принимает на себя лизингополучатель.

2. частичный (с частичным набором услуг), когда на лизингодателя возлагаются лишь отдельные функции по обслуживанию имущества.

По типу финансирования лизинг делится на:

1. срочный, когда имеет место одноразовая аренда имущества.

2. возобновляемый (револьверный), при котором после истечения первого срока договор лизинга продлевается на следующий период.

В зависимости от состава участников (субъектов) сделки различают следующие виды лизинга:

1. прямой лизинг, при котором собственник имущества (поставщик) самостоятельно сдает объект в лизинг (двухсторонняя сделка).

2. косвенный лизинг, когда передача имущества в лизинг происходит через посредника.

3. раздельный лизинг (лизинг с участием множества сторон) - Этот вид лизинга распространен как форма финансирования сложных, крупномасштабных объектов, таких, как авиатехника, морские и речные суда, железнодорожный и подвижной состав, буровые платформы и т. п.

По типу имущества различают:

1. лизинг движимого имущества (оборудование, техника, автомобили, суда, самолеты и т. п.), в том числе нового и бывшего в употреблении.

2. лизинг недвижимости (здания, сооружения).

В зависимости от сектора рынка, где проводятся лизинговые операции, различают:

Внутренний лизинг, когда все участники сделки представляют одну страну.

Внешний (международный) лизинг – к нему относятся сделки, в которых хотя бы одна из сторон принадлежит разным странам.

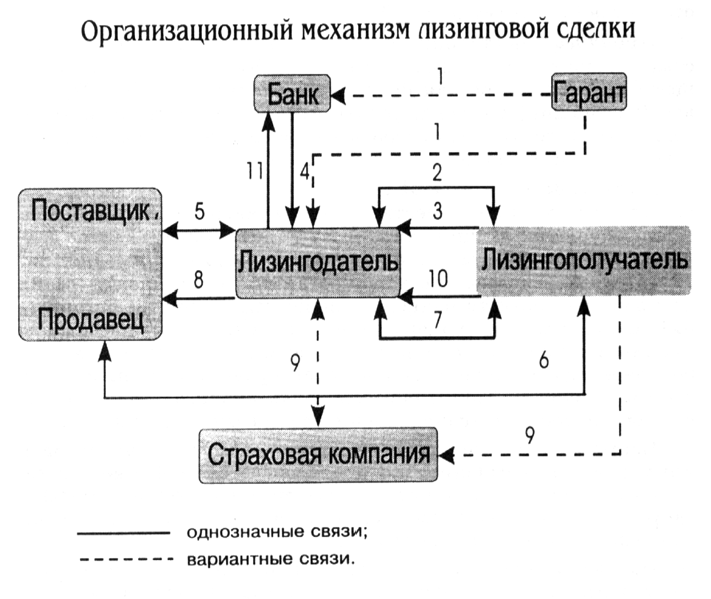

Механизм лизинговой операции является сложным и многоуровневым. Его специфика зависит от вида лизинга.

Но в основе большинства лизинговых операций лежат 11 шагов, являющихся составными элементами организационного механизма лизинговой сделки.

Данный механизм представлен на схеме:

Рис. 2. Организационный механизм лизинговой сделки

1 – предоставление гарантии кредитору (банку), лизингодателю;

2 – подписание лизингового договора;

3 – заявка на оборудование;

4 – банковская ссуда;

5 – договор купли – продажи предмета лизинга;

6 – постановка предмета лизинга;

7 – акт приёмки предмета лизинга;

8 – оплата поставки;

9 – договор о страховании предмета лизинга;

10- лизинговые платежи;

11- возврат ссуды и выплата процентов.

В настоящее время получают развитие лизинговые операции, дающие специфические выгоды. Это операции по передаче права пользования на длительный срок недвижимым или движимым имуществом, остающимся собственностью лизинговых организаций на весь срок действия договора лизинга.

Приобретение банками машин, оборудования, транспортных средств и другого имущества для таких операций осуществляется за счет привлеченных средств.

Лизинг - сложная операция, требующая больших капитальных вложений в закупку оборудования для последующей сдачи его банком в аренду хозорганам [1].

Факторинг, характеристика его видов

Факторинг - комплекс финансовых услуг, оказываемых клиенту в обмен на уступку дебиторской задолженности. Комплекс финансовых услуг включает в себя финансирование поставок товаров, страхование кредитных рисков, учет состояния дебиторской задолженности и работу с дебиторами по своевременной оплате. Факторинг дает возможность покупателю отсрочить платежи, а поставщику получить основную часть оплаты за товар сразу после его поставки.

Виды факторинга

Факторинг внутренний (domestic factoring) и факторинг внешний (international factoring):

Факторинг называется внутренним, если стороны по договору купли-продажи, а также факторинговая компания находятся в одной и той же стране.

Факторинг называется внешним (чаще используется название международный факторинг), если поставщик и его клиент являются резидентами разных государств.

Факторинг с регрессом (recourse factoring) и факторинг без регресса (non recourse factoring) - В случае факторинга с регрессом факторинговая компания, не получив денег с покупателей, имеет право через определенный срок потребовать их с поставщика. В этом случае факторинговая компания берет на себя ликвидный риск (риск неуплаты в срок), но кредитный риск остается на поставщике. Денежные требования в случае факторинга с регрессом выступают, по сути, обеспечением краткосрочного финансирования. В случае безрегрессного факторинга риск неуплаты со стороны дебиторов полностью переходит к факторинговой компании.

Факторинг открытый (disclosed factoring) и факторинг закрытый (undisclosed factoring) - При открытом факторинге покупатель уведомлен о том, что в сделке участвует фактор, и осуществляет платежи на его счет, выполняя тем самым свои обязательства по договору поставки. В случае же закрытого факторинга покупателя не ставят в известность о наличии договора факторингового обслуживания, и он продолжает осуществлять платежи поставщику, который, в свою очередь, направляет их в пользу фактора. В мировой практике факторинг без регресса обычно бывает открытым, факторинг с регрессом как открытым, так и закрытым.

Реверсивный факторинг - факторинг, который направлен на покупателя продукции, желающих получить отсрочки при закупке товара. Сделка оформляется как факторинг без регресса с некоторыми отличиями. Реверсивный факторинг позволяет покупателю значительно расширить деятельность и при этом получать финансирование до 90% от суммы отгрузки товара.

Факторинг для работ и услуг - факторинг, который позволяет финансировать не только отгрузки товаров, но также и услуги, которые были оказаны с отсрочкой платежа.

Факторинг с частичным регрессом - факторинг, который позволяет разделять риски между Фактором и Клиентом, тем самым уменьшать стоимость услуг [2].

3. Трастовые услуги, виды траста

Трастовые операции - это доверительные операции, которые в виде различных услуг банки оказывают своим клиентам - юридическим и физическим лицам. Такие операции осуществляются на основе договора об учреждении траста.

Трастовые услуги включают управление недвижимостью и другим имуществом, формирование инвестиционного портфеля и управление им, принятие ценностей на хранение, управление имуществом в качестве опекуна недееспособного собственника, урегулирование претензий кредиторов по отношению к обанкротившейся фирме, управление имуществом по завещанию.

Участники траста следующие.

• Учредитель траста, т. е. собственник имущества или имущественных прав, которые он передает в управление по доверенности доверительному собственнику. Учредителем траста может выступить любое физическое или юридическое лицо, в том числе орган государственной власти или управления, предприятие, учреждение, общественная, религиозная, благотворительная организации, а также иностранное, физическое или юридическое лицо, лицо без гражданства, международная организация.

• Доверительный собственник - это юридическое или физическое лицо, которое принимает на себя функции управления имуществом на условиях, предусмотренных договором траста. В качестве доверительных собственников выступают часто банки, которые заинтересованы в развитии трастовых операций.

• Бенефициарий - это любое физическое или юридическое лицо, в пользу которого был заключен договор об учреждении траста. Бенефициарий траста вправе получать доходы, возникающие в силу владения имуществом, переданным в траст доверительному собственнику, в пределах и на условиях, установленных договором об учреждении траста. Учредитель также может быть бенефициарием траста.

Трасты можно разделить на отзывные (отменяемые) и безотзывные (неотменяемые). При учреждении отзывного траста учредитель имеет возможность по истечении срока либо при наступлении определенных обязательств, указанных в договоре, возвратить имущество в свою собственность.

Безотзывной траст предполагает невозможность для учредителя траста получить обратно в свою собственность имущество, переданное в траст.

В настоящее время используется 2 вида траста:

1. инвестиционный траст - предполагает управление денежными средствами клиента с целью их дальнейшего размещения в активные операции, приносящие доход.

2. Депозитарный - это управление ценными бумагами клиента (покупка-продажа от его имени, погашение, получение доходов, хранение) [3].

Заключение

Сегодня, в условиях развития товарного и становлении финансового рынка, резко меняется структура банковской системы. Появляются новые виды финансовых учреждений, новые кредитные инструменты и методы обслуживание клиентов. Идет поиск оптимальных форм устройства кредитной системы, эффективно работающего механизма на рынке капиталов, новых методов обслуживания коммерческих структур. Создание устойчивой, гибкой и эффективной банковской инфраструктуры - одна из важнейших задач экономической реформы в России. Задача усложняется тем, что кроме чисто экономических трудностей добавляются социальные: постоянно меняется законодательная база; разгул преступности в стране - как следствие - желание мафиозных структур прибрать к рукам такое высокодоходное в условиях инфляции дело, как банковское; стремление большинства банкиров получить сиюминутную прибыль - как следствие - развитие только одного направления деятельности, что ведет к угрозам банкротства отдельных банков и кризисам банковской системы в целом (увлечение частными вкладами в прошлом году, обвал рынка МБК в этом году и т. п.)

Понятно, что недостаточно просто объявить о создании новых кредитных институтов. Коренным образом должна измениться вся система отношений внутри банковского сектора, принципы взаимоотношений банков и их клиентов, необходимо изменить психологию банкира, воспитать нового банковского работника - хорошо образованного, думающего, инициативного и готового идти на обдуманный и взвешенный риск. На это требуется время. Необходимо, путем вдумчивого изучения зарубежной практики, восстановить утраченные рациональные принципы функционирования кредитных учреждений, принятые в цивилизованном мире и опирающиеся на многовековой опыт рыночных финансовых структур.

Список использованной литературы:

1. http://www. bibliotekar. ru/biznes-21/43.htm

2. http://www. /of/vf/

3. http://www. xserver. ru/user/finub/4.shtml