Создатели данной модели были одними из первых, кто стремился адаптировать существующие методы к экономическим условиям России.

использует шесть факторов, а и – пять. Из достоинств данных моделей можно выделить простоту расчетов. Недостатками же является недостаточно обоснованный выбор параметров моделей, и, вследствие этого, неточность получаемых результатов57.

Таким образом, известно немалое количество статистических методов, каждый из которых имеет свои достоинства и недостатки, и более точным признан логит-анализ, который получил широкую популярность на Западе и активно внедряется в российскую практику58.

В последнее время стали все стремительнее развиваться новые методы прогнозирования банкротства предприятий, которые не использовались ранее. Эти методы эффективно работают с неполными, неточными и нечетко определенными данными. Как отмечается в литературе, альтернативные методы прогнозирования банкротства помогают не только обойти недостатки статистических моделей, но и усовершенствовать их – они более точные и мощные. Так, к примеру, общая точность прогнозирования метода дерева решений составляет около 76%, что на 2% больше, чем классическая статистическая модель59.

Основные преимущества альтернативных методов, которые можно выделить:

- возможность использования качественных факторов при анализе (в статистических моделях возможно было сделать это только при введении фиктивных переменных); отсутствие строгих ограничений к модели; возможность анализа нескольких периодов, анализ динамики; использование факторов, показывающих высокую мультиколлинеарность.

Конечно же, у данных моделей существуют и недостатки. Главным из них является трудоемкость при разработке. Так же существует некоторая сложность в анализе большого массива данных, которых, при этом, может быть недостаточно для создания адекватной модели60. Для некоторых моделей обязательным условием является высокая точность данных. Также есть ограниченность при выборе факторов, присутствует чувствительность к ошибочному вводу данных. Помимо этого, в основу многих альтернативных методов положено допущение о меньшем, по сравнению с реальным, разбросе финансовых результатов деятельности компании-банкрота.

По сути, альтернативные методы сложно назвать моделями в строгом смысле: многие соответствующие методики имеют аналитический или экспертный характер. На их основе сложно или почти невозможно построить единую, связную модель, как, например, в случае МДА. Из альтернативных методов на сегодняшний день известны61: декомпозиционный анализ, нейросетевой анализ, теория приближенных множеств, многомерное шкалирование, дерево решений, самоорганизующие карты, экспертные системы, смешанный логит-анализ, линейное программирование, анализ выживания.

Рассмотрим два метода, а именно, нейросетевой анализ и дерево решений. Нейросетевой анализ предполагает построение матрицы из комбинаций показателей62. Путем вычислений из массива убирают аномальные наблюдения, затем осуществляется анализ массива, и выбирается тот набор показателей, который показывает наибольшее число верно предсказанных результатов с исключением ошибок 1 и 2 рода. Несмотря на высокую точность данного подхода, возможность его использования существенно ограничена в нынешних условиях: необходимо не только знание механизма проведения анализа, но и наличие специальной программы.

Дерево решений – не менее сложный метод. По сути, он является большим графом, построенным исходя из выбранных аналитиком коэффициентов. На каждом этапе – узле выбирается определенный коэффициент (каждый раз новый), устанавливается для него пороговое значение: к примеру, рентабельность активов должна быть больше или равно -0,63. Если это так, то анализ продолжается по другому коэффициенту. В ином случае делается вывод о вероятности банкротства. Чем больше показателей соответствует допустимым переделам, тем ниже вероятность наступления банкротства компании63. Этот метод обладает теми же достоинствами и недостатками, что и предыдущий.

В целом, можно отметить, что аналитические методы более точные, но требуют больших затрат при разработке. Они сложны в использовании, и, поэтому, менее популярны. Многие исследователи склоняются к мысли, что для получения наилучшего результата целесообразнее использовать не одну, а несколько моделей в комбинации64.

Необходимо добавить, что до сих пор экономисты ищут идеальную или высокоточную модель прогнозирования банкротства, и, помимо сравнения и тестирования уже известных, они разрабатывают новые модели. Так, можно выделить общие тенденции для России:65

- Большинство исследователей используют для построения модели дискриминантный метод, менее популярен логит-анализ. Однако в последнее время ситуация в этом отношении начинает меняться. Мало кто использует альтернативные методы. Несмотря на непопулярность альтернативных методов, многие признают, что именно они обладают наибольшей точностью. Тем не менее, основная проблема, с которой сталкивается исследователь – сложность использования подобных методов.

Таким образом, можно сделать вывод о том, что в целом более точными на сегодняшний день являются иностранные модели по сравнению с российскими. Однако все больше исследователей обращают внимание на альтернативные методы прогнозирования банкротства, которые, как отмечают аналитики, показывают более точные результаты, несмотря на всю сложность их использования.

Глава 3 Специфика прогнозирования банкротства российских предприятий

3.1 Описание выборки и методология исследования

Как известно, теория может расходиться с практикой. Особый интерес в случае с прогнозированием банкротства предприятий вызывает возможность применения методов и моделей в условиях российской экономики. Поэтому в данной главе будут проанализированы финансовые показатели российских компаний на основе их финансовой отчетности. Также будет представлена сравнительная оценка точности зарубежный и российских моделей прогнозирования банкротства.

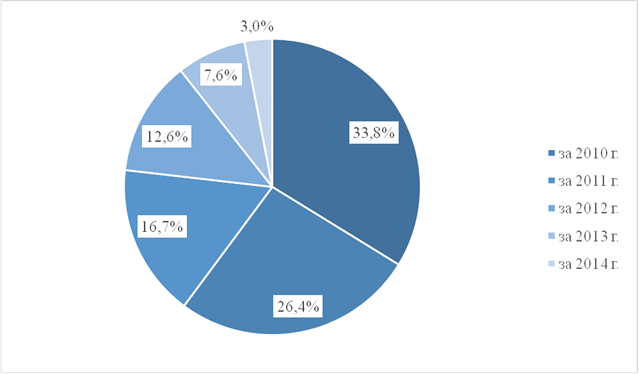

Выборка предприятий составлялась по данным Единого федерального реестра сведений о банкротстве и информационного ресурса СПАРК. На первом этапе была составлена выборка из 1000 компаний-банкротов, по которым были опубликованы сообщения о результатах торгов с 2012 по 2016 гг. Основная сложность на данном этапе заключалось в нахождении компаний, соответствующих целям исследования. Изначально из списка исключались компании, чья финансовая отчетность была представлена до 2009 г. – таких оказалось около 40%. Удельный вес компаний-банкротов, которые предоставляли финансовую отчетность за желаемый период, можно видеть на рис. 1:

Рисунок 1. Доля компаний, финансовая отчетность которых представлена в СПАРК

Составлено по: данным СПАРК

Таким образом, около 25 предприятий представляли финансовую отчетность за 2014 г., около 50 – за 2013 г., около 85 – за 2012 г., около 115 – за 2011 г., около 180 – за 2010 г. и около 230 – за 2009 г. В итоге, было принято решение использовать финансовую отчетность компаний за 2013 г. Однако из всех 85 компаний, финансовая отчетность которых была представлена в СПАРКе, одна часть была признана банкротами в 2014 г., другая часть – в 2015 г. Поэтому в целях обеспечения сопоставимости данных в ходе дальнейшей работы использовалась финансовая отчетность 30 российских компаний, которые были признаны банкротами по решению арбитражного суда в 2015 г.

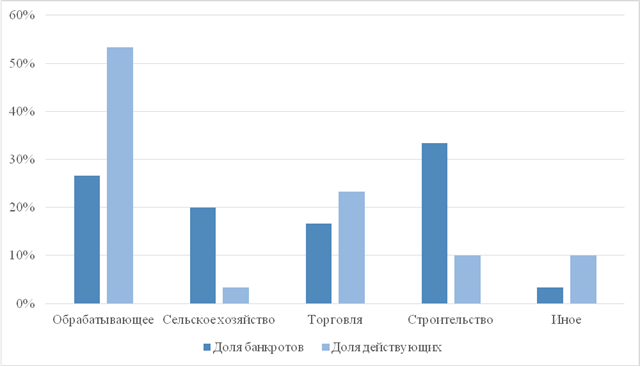

Вторую часть анализируемой выборки составляли финансово устойчивые компании. Они выбирались, исходя из заявленного в базе кредитного и финансового рейтинга – он должен был быть наибольшим. Таким образом было отобрано еще 30 компаний.

Итоговая совокупность составила 60 компаний (Приложение 2). Структура выборки по отраслям представлено на рис. 2.

Рисунок 2. Структура анализируемой выборки по отраслям и характеристике финансового состояния компаний

Составлено по: данным СПАРК

Дальнейшее исследование осуществлялось с применением финансовых коэффициентов, наиболее часто встречающихся в моделях прогнозирования банкротства. Для построения ряда коэффициентов было изучено десять моделей66 прогнозирования банкротства, как зарубежных, так и российских. Выводы были обобщены с результатами исследования и 67. В результате, было выбрано девять показателей:

1. К1 – Оборотные активы/Краткосрочные обязательства;

2. К2 – Заемные средства/Активы;

3. К3 – Основные средства/Активы;

4. К4 – Нераспределенная прибыль/Активы;

5. К5 – Прибыль до выплаты процентов/Активы;

6. К6 – Собственный капитал/ Заемные средства;

7. К7 - Выручка/Активы;

8. К8 - Прибыль до выплаты процентов и налогов/Совокупные процентные платежи;

9. К9 – Собственные оборотные средства/Активы.

Задачей исследования на данном этапе было выявить основные различия данных показателей по двум группам: банкротов и действующих предприятий.

Следующий этап исследования проводился с использованием трех статистических моделей прогнозирования банкротства предприятий:

Четырехфакторная модель Э. Альтмана; Логит-модель , , ; Логит-модель .Четырехфакторная модель Альтмана для развивающихся рынков была выбрана для данного исследования как один из наилучших примеров зарубежной МДА-модели. Многие исследователи отмечают, что, несмотря на появление новых, усовершенствованных методов прогнозирования банкротства, старые зарубежные модели остаются конкурентоспособными и достаточно точными68.

Э. Альтман стремился уменьшить влияние отраслевой специфики на конечный результат за счет исключения из модели показателя оборачиваемости. Он предполагал, что модель может использоваться для оценки вероятности банкротства не только промышленных компаний.

Модель включает четыре базовых показателя:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 |