Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

В качестве ничтожных сделок следует считать договоры, заключаемые хозяйствующими субъектами, действующими на рынке одного товара. Такие договоры запрещены п. 1 ст. 6 Закона о конкуренции, как могущие повлечь негативные последствия для конкуренции.

Оспоримыми являются сделки, совершенные с нарушением порядка, установленного в ст. 18 Закона о конкуренции. Они могут быть признаны недействительными в судебном порядке по иску антимонопольного органа, если они приводят к ограничению конкуренции.

5. Признание недействительным акта государственного органа или органа местного самоуправления

Применение данного последствия в законодательстве о конкуренции и монополиях вызвано тем, что запрещающие и обязывающие нормы в этом законодательстве адресованы федеральным органам исполнительной власти, органам государственной власти субъектов РФ, органам местного самоуправления и иным органам (организациям), наделенным функциями или правами органов власти.

Основная правовая форма их деятельности издание нормативных и ненормативных актов. Антимонопольный орган наделен правом обращаться в суд или арбитражный суд с заявлением о признании недействительными полностью или частично противоречащих законодательству о конкуренции и монополиях актов властных органов [4].

2 АНАЛИЗ РАЗВИТИЯ КОНКУРЕНЦИИ В ОТРАСЛИ

ТОРГОВЛИ РОССИИ

2.1 Анализ тенденции развития отрасли торговли России

на современном этапе

Торговая отрасль – одна из наиболее динамично развивающихся отраслей экономики России. Согласно рейтингу компании AT Kearney за 2010 год, Россия входит в десятку стран с наиболее инвестиционно привлекательным сектором торговли. На протяжении последних 5 лет розничная торговля является одной из наиболее быстроразвивающихся отраслей российской экономики. По оценкам экспертов, в течение ближайших 5 лет она будет прирастать в среднем на 21% в год, в то время как в Восточной Европе этот показатель составит максимум 3-5%, а в Западной – всего 0,8%.

Российский розничный рынок – один из самых молодых в мире, в начале 2000-х годов в стране еще не было ни одного сетевого ритейлера, тогда как в США они появились уже в 1960-х годах, а в Германии - еще в 1950-х. Сегодня во многих странах розничный рынок достиг высокой степени концентрации: в Германии 5 крупнейших розничных операторов контролируют 65% доли рынка, в Великобритании 4 сети занимают более 70%, во Франции 5 крупнейших сетей контролируют 85%, а в Дании 2 лидирующие сети делят между собой 60% рынка. Современные торговые форматы преобладают в развитых странах: в Германии на сетевую розницу приходится 90% всего торгового оборота, в США - 95%, во Франции - 80%, в Голландии — 77%, в Швеции — 74%. В России же подавляющую долю (67%) пока занимают открытые рынки и несетевая розница. По распространению цивилизованных форм торговли Россия опережает лишь некоторые развивающиеся страны - Аргентину (31%), Филиппины (18%), Индию (3%). Консолидация продовольственной розничной торговли в развитых странах значительно выше российских показателей: в Германии она составляет 80%, в США – 55%, в Швейцарии – 63%, в Португалии – 47%. По итогам 2010 года доля оптовой и розничной торговли в валовой добавленной стоимости составила 18,1% (6968,8 млрд. руб.), отрасль обеспечила 10% от общего объема налоговых поступлений в бюджет Российской Федерации. По состоянию на 1 января 2010 г. в российской торговле действовало более 2,5 млн. хозяйствующих субъектов, 69% из которых – индивидуальные предприниматели, торговые предприятия составляют 42% от общего количества малых предприятий страны. Торговля – лидер по количеству созданных рабочих мест: общая численность занятых в 2009 г. составила около 12 млн. человек (из них в среднем и малом бизнесе – 3 млн), или 17,8% от всего занятого населения страны. На торговлю приходится более 60% оборота малых предприятий Российской Федерации.

Оптовые организации (или дистрибьюторы) во многом отличаются от розничных: они в меньшей степени занимаются продвижением товара, работая с предприятиями, а не с конечными пользователями продукта. Объем оптовых сделок, как правило, значительно больше, а их количество меньше, чем в розничной торговле. Специфика оптовой и розничной торговли находит отражение в законодательстве и налогообложении. Оптовая торговля имеет важное значение для экономики страны: она является активным проводником товаров отечественного производства и достаточно большой массы товаров зарубежной продукции на внутренний рынок, влияя на рост конкурентоспособности и качества российских товаров. Специфической чертой российской оптовой торговли является очень слабая её развитость в регионах: более 37% оборота предприятий розничной торговли приходится на Москву, в то время как в рознице Москва занимает только 23% [9].

Розничная торговля - это любой бизнес, который сосредоточивает свои маркетинговые усилия на удовлетворении конечного потребителя путем организации продаж товаров и услуг. Таким образом, розничная торговля не ограничивается только продажей материальных продуктов, она также включает в себя финансовые услуги, услуги доставки, мобильной связи, химчистки, парикмахерские и другие виды услуг.

Часто используемый сегодня термин retailing - «ритейл», «розничная торговля» - происходит от старинного французского слова retailer, означающего «разрезать, разделить что-либо» и показывает, что розничный торговец распределяет большие объемыа товаров, которыми торгует, на порции в соответствии с потребностями индивидуальных потребителей.

В докризисный период, с 2006 по 2008 год, выручка торговых организаций росла в целом на 24,2%, при этом оборот розничной торговли показывал более высокие темпы роста, чем оптовой торговли: 9,7% против 8,5% в год. Однако в связи с экономическим кризисом рост оборота внутренней торговли с ноября 2008 года замедлился, в феврале 2009 года показал отрицательные показатели развития, по итогам 2009 года падение оборота розничной торговли составило 4,9%.

В то же время, отрасль достаточно успешно преодолела последствия кризиса. В 2010 году объем оборота оптовой торговли составил 31,5 трлн. руб., розничной - 16,4 трлн. руб. – для розничной. Валовой внутренний продукт за 2010 г. составил 44, 5 трлн. рублей, что на 104,0% больше, чем в 2009 году. Объем экспорта и импорта продукции по сравнению с 2009 годом вырос соответственно на 135,6% и до 129,1%. Товарооборот в 2010 году составил 16,4 трлн. рублей, что в товарной массе на 4,4% больше, чем за 2009 г. В оптовом сегменте восстановление продаж в 2010 году происходило медленнее: оборот составил 31454,3 млрд. рублей, или 101,3% к 2009 году.

Планируется, что размер современных продовольственных торговых площадей увеличится с 73 кв. м. в 2010 году до 109–139 кв. м. на 1000 жителей в 2015 году, с дальнейшим развитием до 215–281 кв. м к 2020 году. Доля продаж в современных торговых форматах возрастет с 35% до 45-55% к 2015 году и до 60-70% к 2020 году. Оборот оптовой и розничной торговли планируется увеличить с 46,1 до 80,1–84,2 трлн. руб. в текущих ценах к 2015 году (118,8 – 132,7 трлн. руб. к 2020 году), налоговые поступления в бюджеты всех уровней Российской Федерации – с 751 до 1291-1358 млрд. руб. к 2015 году (2,1-2,35 трлн. руб. к 2020 году).

Доля сетевой торговли в обороте розничной торговли достигнет к 2015 году 35-45% (к 2020 году - 55-65%), против 20% в 2008 году. Совокупный вклад внутренней торговли в ВВП страны к 2015 году составит около 21% и 19% к 2020 году. Торговые сети и современные форматы торговли, обладая более высокой производительностью, чем традиционные магазины и розничные рынки, позволят повысить общую эффективность отрасли. Производительность розничной торговли увеличится с 1 487 до 2804-3081 тыс. руб. на занятого в текущих ценах к 2015 году (4832-5206 тыс. руб. на занятого к 2020 году) [9].

2.2 Исследование применения методов недобросовестной

конкуренции в России

В настоящее время уровень конкуренции в сфере розничной торговли в целом по России близок к среднему, однако различается в зависимости от территории и в крупных городах достигает достаточно высокого уровня. Прогнозируется, что при инновационном сценарии развития экономики Россия к 2015 году выйдет на современный уровень Польши, Хорватии и Венгрии, а к 2020 - на уровень Чехии, Словении и Португалии.

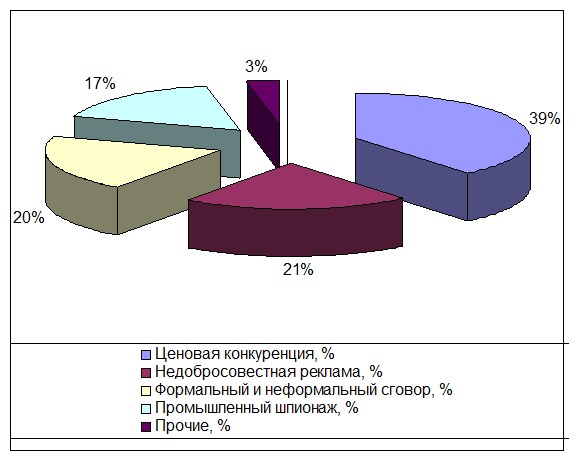

В России наиболее распространёнными формами недобросовестной конкуренции являются методы, связанные с ценовой конкуренцией. Наибольшее распространение форм ценовой конкуренции вполне объяснимо – потребитель при однородном качестве аналогичного товара в большинстве случаев предпочитает приобретать продукцию по более низкой цене.

Рисунок 1 - Соотношение форм недобросовестной конкуренции на российском рынке

Основной метод ценовой конкуренции – демпинг. Он основан на парадоксе – свою продукцию товаропроизводитель должен продавать по цене ниже себестоимости.

К методам недобросовестной ценовой конкуренции относятся также все методы, основанные на дезинформации покупателей в связи с обвесом при покупке (то есть за рыночную цену или с небольшой скидкой продается и меньшее по весу количество товара), методы, сопряженные с контрабандой или уклонением от уплаты налогов (цена товара у недобросовестных производителей ниже, чем у конкурентов за счет более низких издержек), а также методы, когда покупателю по ценам качественного товара под видом такового продается низкосортный и низкокачественный товар.

Большое развитие в современной России получила недобросовестная реклама. И это неудивительно, так как важность информации в настоящее время огромна. Согласно оценкам экспертов, по суммарной величине бюджетов, израсходованных рекламодателями в 2010 году, Российская Федерация занимает 12-е место в мире и 6-е место в Европе.

Значительное число недобросовестных конкурентных действий совершается посредством использования ненадлежащей рекламы.

Ненадлежащей является реклама, которая:

Дискредитирует физических и юридических лиц; Содержит некорректные сравнения рекламируемого товара с товарами других физических и юридических лиц; Вводит потребителя в заблуждение относительно рекламируемого товара посредством имитации общего проекта, текста, рекламных формул, изображений, музыкальных или звуковых эффектов, используемых в рекламе других товаров, либо посредством злоупотребления доверием других ли (мошенничество) или недостатком у них опыта, знаний; Содержит не соответствующие действительности сведения в отношении характеристик товара, возможности его приобретения, стоимости, доставки, гарантийных обязательств, получения медалей, наград, результатов исследований и испытаний, сроков службы и т. д.Так, согласно данным ФАС, в 2009 – 2010 гг. наблюдалось резкое увеличение в количества нарушений в рекламе финансовых услуг. Значительную долю среди указанных нарушений составили случаи распространения ненадлежащей рекламы кредитов. Кроме того, весьма заметную долю нарушений в сфере рекламы финансовых услуг составляли нарушения в рекламе, связанной с привлечением денежных средств для строительства или приобретения жилых помещений. Серьезной проблемой в процессе осуществления государственного контроля соблюдения законодательства о рекламе в 2009 – 2010 гг. продолжает увеличение количества случаев недобросовестной конкуренции, выразившейся в распространении ложных, неточных или искаженных сведений, которые могут причинить убытки хозяйствующему субъекту либо нанести ущерб деловой репутации. Доля таких нарушений, от общего числа выявленных, возросла до 21%.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |