Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Тема 2.1. Основной капитал и его роль в производстве

Тема 2.2.

Оборотный капитал

Практическая работа № 3 Расчет стоимости основных средств

Цель работы: Овладеть навыками в экономических расчетах и их анализа.

Оцениваемые знания и умения:

З3. Принципы и методы управления основными и оборотными средствами.

З4. Методы оценки эффективности их использования.

У2. Находить и использовать необходимую экономическую информацию.

У5. Рассчитывать по принятой методике основные технико – экономические показатели деятельности организации.

Методические указания по выполнению практических задач

Основными видами стоимости основных средств являются:

Первоначальная стоимость - включает цену приобретенного объекта основных средств, а также затраты на доставку, монтаж, наладку и ввод в действие.

Восстановительная стоимость - стоимость новых аналогичных основных средств, способных заменить существующие.

Остаточная стоимость определяется как разность между восстановительной или первоначальной стоимостью основных средств и суммой начисленного на них износа.

Ликвидационная стоимость – стоимость основных средств с учетом расходов по их ликвидации.

Среднегодовая стоимость основных производственных фондов определяется по формуле

где Ф 1 - стоимость основных производственных фондов на начало года, тыс., руб.;

Фввод, Фвыб - стоимость вводимых (выбывающих) в течение года основных производственных фондов, тыс. руб.;

nl, n2 - количество полных месяцев с момента ввода (выбытия).

Задачи

Задача 1. На начало года первоначальная стоимость ОФ молочного цеха 5680 т. р. С 1 апреля было введено ОФ на 1245 т. р., а с 1 сентября на 948 т. р. С 1 марта выбыло из-за износа ОФ на сумму 2152 т. р. Найти среднегодовую стоимость ОФ.

Задача 2. Определите первоначальную стоимость станка. Фактические затраты составили: стоимость покупки (без НДС) – 948 тыс. руб.; транспортные расходы – 13 тыс. руб.; таможенные пошлины – 1 % от стоимости; установка и монтаж станка – 30 тыс. руб.; вознаграждение посреднической организации, через которую приобретен станок, – 5 тыс. руб.

Задача 3. Рассчитать среднегодовую стоимость основных средств предприятия, если на 01.01 стоимость основных средств составляет 500 тыс. руб., в марте приобретено оборудование на сумму 120 тыс. руб., в октябре списано оборудование на сумму 40 тыс. руб.

Задача 4. Определить среднегодовую стоимость основных фондов, если стоимость основных фондов на начало года 47200 тыс. руб. В феврале введены основные фонды на сумму 4150 тыс. руб. В августе произошло выбытие основных фондов на 3110 тыс. руб., а в ноябре на 2120 тыс. руб.

Задача 5. Определите среднегодовую стоимость ОПФ, если на начало года ОПФ составляли 8825 тыс. руб., вводилось и выбывало соответственно: 1 марта – 75 тыс. и 3 тыс. руб., 1 мая – 50 тыс. и 4 тыс. руб., 1 сентября – 39 тыс. и 7 тыс. руб., 1 декабря – 18 тыс. и 15 тыс. руб.

Практическая работа № 4. Расчет амортизационных отчислений

Оцениваемые знания и умения:

З3. Принципы и методы управления основными и оборотными средствами.

З4. Методы оценки эффективности их использования.

У2. Находить и использовать необходимую экономическую информацию.

У5. Рассчитывать по принятой методике основные технико – экономические показатели деятельности организации.

Цель работы: усвоение методики расчета норм амортизационных отчислений.

Методические указания по выполнению практических задач

Амортизацией называется возмещение в денежной форме величины износа основных средств, то есть способ постепенного перенесения стоимости основных средств на себестоимость выпускаемой продукции.

Отчисления, предназначенные для возмещения изношенной части основных средств, являются амортизационными.

Отношение годовых амортизационных отчислений к балансовой стоимости основных фондов, выраженное в процентах, называется нормой амортизации.

Принято различать 4 основных способа начисления амортизации:

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему выпущенной продукции.

При линейном способе сумма амортизации определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта:

А= ОФперв. * На

Формула для расчёта нормы амортизации при линейном способе:

На= 1/Тп. и. * 100%

Тп. и. – срок полезного использования основных средств

При применении способа уменьшаемого остатка амортизация за год определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента (не выше 3), установленного организацией.

Формула для расчёта нормы амортизации при способе уменьшаемого остатка:

На= 1/Тп. и. * k* 100%

k - коэффициент ускорения

При использовании способа списания стоимости по сумме чисел лет срока полезного использования сумма амортизационных отчислений рассчитывается исходя из первоначальной стоимости или текущей (восстановительной) стоимости объекта основных средств и соотношения, в числителе которого - число лет, остающихся до конца срока полезного использования объекта, в знаменателе - сумма чисел лет срока полезного использования объекта.

А= ОФперв * Тост/∑Тп. и.

А – амотризация основных средств;

Тост – число лет, остающихся до конца срока полезного использования

∑Тп. и. – сумма чисел лет срока полезного использования

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств:

А= ОФперв : ∑Q * Qп. * 100%

∑Q–предполагаемый объем продукции за весь срок полезного использования

Qп. – планируемый объем продукции в отчетном периоде

Задачи

Задача 1. Первоначальная стоимость станка 100 000 руб., срок службы 5 лет. Определить годовую величину амортизационных отчислений линейным способом и способом списания по сумме чисел лет срока полезного использования.

Задача 2. В августе 2011 г. был приобретен станок по цене 400 тыс. руб. Коэффициент транспортно – заготовительных расходов, связанных с приобретением оборудования, равен 0,1; коэффициент, учитывающий затраты на строительно – монтажные работы, непосредственно связанные с данным оборудованием, - 0,2. Переоценка станка была проведена в 2012 г. с коэффициентом 1,3. Норма амортизации – 15%.

1. Рассчитать первоначальную стоимость станка при вводе его в эксплуатацию и сумму начисленной линейным способом амортизации по данному станку за 2011 и 2012 гг.

2. Определить восстановительную стоимость станка в 2013 г.

Задача 3. Стоимость основных средств предприятия на начало года составляет 65000 тыс. руб. С 1 марта введены в эксплуатацию новые средства на 500 тыс. руб.; с 1 июля выведены из эксплуатации старые средства на 800 тыс. руб. Общая среднегодовая норма амортизации - 10%. Определить сумму амортизации.

Практическая работа № 5. Расчет показателей использования основных средств

Оцениваемые знания и умения:

З3. Принципы и методы управления основными и оборотными средствами.

З4. Методы оценки эффективности их использования.

У2. Находить и использовать необходимую экономическую информацию.

У5. Рассчитывать по принятой методике основные технико – экономические показатели деятельности организации.

Целью практической работы является закрепление знаний студентов и получение ими практических навыков по расчету и анализу показателей использования основных средств

Методические указания по выполнению практических задач

Улучшение использования основных фондов способствует увеличению объема выпуска продукции, росту производительности труда, снижению себестоимости и увеличению прибыли, кроме того, ускоряется процесс обновления основных фондов и уменьшаются потери от использования морально устаревшего оборудования. Степень использования основных фондов характеризуется показателями фондоотдачи, фондоемкости, фондовооруженности и фондорентабельности.

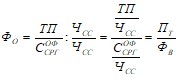

Фондоотдача (Фо) характеризует выпуск продукции, приходящейся на 1 рубль стоимости основных фондов:

![]()

ВП (ТП, РП) – валовая (товарная, реализованная) продукция в оптовых ценах предприятия, руб.

![]() – среднегодовая стоимость основных производственных фондов, руб.

– среднегодовая стоимость основных производственных фондов, руб.

Фондоемкость (Фе) характеризует величину основных производственных фондов, приходящуюся на каждый рубль выпускаемой продукции. Фондоемкость – показатель обратный показателю фондоотдачи.

Рост показателя фондоотдачи и снижение фондоемкости продукции свидетельствуют об улучшении использования основных фондов, и наоборот.

Фондовооруженность (ФВ) характеризует оснащенность работников предприятий основными производственными фондами, руб./чел.

Взаимосвязь фондоотдачи, фондовооруженности труда и производительности труда (Пт) можно представить следующим образом:

Если производительность труда растет за счет прироста основных фондов быстрее, чем фондовооруженность, то растет и фондоотдача, т. е. повышается эффективность производства.

Основными направлениями повышения эффективности использования фондов являются следующие:

- широкое внедрение достижений научно-технического прогресса; ускорение освоения новых, более эффективных производственных мощностей; ликвидация структурных диспропорций и узких мест; увеличение доли активной части фондов в общей их величине; улучшение физического состояния фондов за счет совершенствования организации и проведения их ремонтного обслуживания; улучшение использования оборудования во времени; повышение надежности, долговечности, ремонтопригодности фондов.

Коэффициент интенсивного использования оборудования (Ки) определяется отношением фактической производительности основного технологического оборудования к его нормативной производительности, т. е. технической норме производительности

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |