Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Корпоративное управление можно определить как систему отношений между советом директоров корпорации, ее менеджментом, служащими и другими участниками — акционерами, потребителями, клиентами, поставщиками, государственными структурами и общественностью. Кроме того, корпоративное управление включает системы определения целей корпорации и средств их достижения, а также разработку механизмов контроля. Надлежащее корпоративное управление должно обеспечить совету директоров и менеджменту соответствующие стимулы для достижения целей, в которых заинтересованы корпорация и акционеры. Оно также должно способствовать осуществлению действенного контроля, поощряя тем самым более эффективное использование корпорацией своих ресурсов.

Надлежащее корпоративное управление основывается на стратегии и методах, включая такие элементы, как:

- корпоративные ценности, кодексы поведения и другие стандарты надлежащего поведения, а также системы, используемые для обеспечения их соблюдения; четко сформулированная стратегия, позволяющая оценить успех всего предприятия в целом и вклад отдельного работника; четкое распределение обязанностей и полномочий в части принятия решений, включая иерархическую структуру принятия решений, от отдельных служащих корпорации и до ее совета директоров; механизмы взаимодействия и сотрудничества между членами совета директоров, менеджментом и служащими корпорации; жесткая система внутреннего контроля, включающая функции внутреннего и внешнего аудита, независимые от бизнес-подразделений функции управления рисками, а также другие элементы системы сдержек и противовесов; особый контроль рисков в тех случаях, когда конфликт интересов участников корпоративных отношений может оказаться особенно значительным, включая деловые отношения с инвесторами, крупными акционерами, представителями высшего руководства или иными ответственными лицами, принимающими в корпорации важные стратегические решения; стимулы финансового и управленческого характера в виде денежных вознаграждений, продвижения по службе и других форм мотивации, побуждающие высшее исполнительное руководство, руководителей среднего звена и служащих корпорации на ответственное и добросовестное отношение к своим обязанностям и повышающие заинтересованность в труде; наличие адекватных внутренних и внешних потоков информации и современных средств коммуникации.

В структурных подходах к вопросам корпоративного управления в разных странах присутствуют некоторые различия. Следует признать также тот факт, что законодательная и нормативная база, регламентирующая вопросы корпоративного управления и функционирование совета директоров и высшего исполнительного руководства корпораций, имеет существенные страновые различия.

В некоторых странах функции совета директоров выполняются наблюдательными советами. Это означает, что такой совет не имеет исполнительных функций. В других странах, напротив, совет директоров имеет более широкие полномочия, что позволяет ему устанавливать общие принципы управления корпорацией. В связи с такими различиями, вкладываемыми в понятия "совета директоров" и "исполнительного руководства" (менеджмента), эти термины будут использоваться в данной лекции не с точки зрения их правовой структуры, а для обозначения руководящих органов корпорации — совета директоров и менеджмента. В отношении таких органов как совет директоров и исполнительное руководство (senior management, management) иногда применяется общий термин и они называются «структурами» корпоративного управления. Однако не следует путать это с понятием «организационная структура управления».

Под организационной структурой управления корпорации понимается устойчивая к кризисным ситуациям и прочим негативным проявлениям целостная совокупность внутренних и обособленных структурных подразделений, расположенных в иерархической последовательности, обусловленная миссией и стратегическими целями корпорации, с наличием вертикальных и горизонтальных взаимосвязей, установленных в соответствии с законодательными и внутренними корпоративными нормами, отличающаяся высоким уровнем динамизма и адаптированности к возможным изменениям внутренней и внешней среды функционирования корпорации.

В целях обеспечения стабильного положения корпорации, ее организационная структура управления должна максимально отвечать поставленным целям и быть в наибольшей степени приспособлена к условиям внешней среды. В этой связи мероприятия по оптимизации организационной структуры управления помимо таких этапов, как установка критериев оценки организационной структуры управления согласно выработанной антикризисной стратегии и анализ действующей организационной структуры управления должны включать в себя также анализ факторов внешней среды: анализ макроокружения, анализ непосредственного окружения.

При построении организационной структуры корпорации должны соблюдаться следующие основные принципы:

- организационная структура должна отражать корпоративные цели и задачи и соответствовать условиям внешней среды; оптимальное разделение труда по уровням иерархии; наличие совершенных вертикальных и горизонтальных связей.

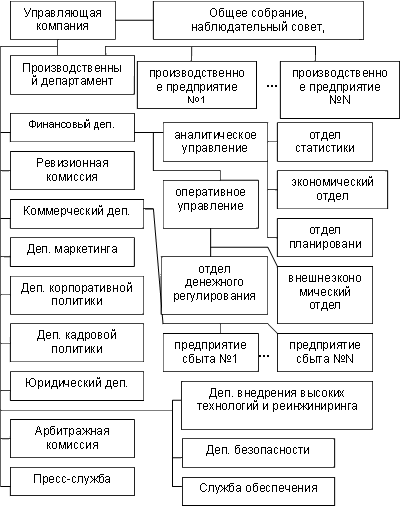

Схема типовой организационной структуры управляющей компании корпорации представлена на рис.4.

Организационная структура корпорации должна максимальным образом соответствовать современным требованиям рыночной экономики, в зависимости от чего устанавливается оптимальный уровень централизации и децентрализации, степень распределения прав и ответственности, масштаб контроля и степень самостоятельности.

Основными видами организационных структур управления, построенных по бюрократическому принципу, являются линейная и функциональная. Исключительно линейные связи, как основной признак линейной организационной структуры управления, обуславливает все ее плюсы и минусы. Достоинствами данного вида организационных структур управления являются:

- четкая система взаимосвязей типа "начальник-подчиненный"; в явном виде выраженная ответственность; наличие быстрой реакции на прямые управленческие воздействия; относительная простота построения организационной структуры управления; высокая степень "прозрачности" деятельности всех структурных единиц.

Среди недостатков можно выделить:

- чрезмерную нагрузку на базовый уровень управления; отсутствие вспомогательных подразделений; отсутствие возможности быстрого разрешения вопросов, возникающих между различными структурными подразделениями; высокую зависимость от личных качеств руководителей любого уровня.

Рис. 4. Типовая структура управляющей компании корпорации.

Несколько видоизменив линейную организационную структуру управления добавлением прямых и обратных функциональных коммуникаций между различными структурными подразделениями, ее можно преобразовать в функциональную. Наличие в организационной структуре управления функциональных связей позволяет различным структурным подразделениям координировать и контролировать работу друг друга. Это может происходить как на уровне обособленных структурных подразделений так и на уровне управлений, отделов и даже групп. Реально появляется возможность включать в функциональные организационные структуры управления различных обслуживающих подразделений.

Функциональная организационная структура управления имеет определенные преимущества:

- снятие части нагрузки с базового уровня управления; снижение или отсутствие потребности в специалистах широкого профиля; наличие возможности создания штабных подструктур. Среди недостатков функциональной организационной структуры управления можно выделить: усложнение внутрикорпоративных связей; большое количества новых информационных каналов; перераспределение ответственности на служащих нескольких структурных подразделений; затруднение координации деятельности организации; тенденции к чрезмерной централизации.

Высокая степень централизации при принятии управленческих решений приводит к тому, что ее деятельность становится полностью зависимой от деятельности базового уровня управления. Находящиеся на более низших уровнях иерархии, руководители мелких структурных подразделений и служащие становятся только проводниками и исполнителями воли высшего менеджмента. При этом полностью отсутствует инициатива со стороны служащих.

Высшему менеджменту корпорации это грозит большими перегрузками, в следствие чего происходит снижение эффективности работы в целом. Ему необходимо осуществлять оперативное управление.

Децентрализация снимает такие проблемы. Однако, при делегировании полномочий на нижестоящий уровень управления, одновременно вместе с дополнительной ответственностью за принятие управленческих решений следует расширить права руководителей нижестоящих уровней иерархии. Соответственно такому уровню сложности и напряженности работы следует применять необходимые инструменты мотивации.

Органические (адаптивные) организационные структуры управления значительно более гибкие по сравнению с бюрократическими, обладают способностью быстро приспосабливаться к динамичной внешней среде. Основными видами таких структур являются дивизионные и матричные организационные структуры управления.

В основе дивизионной структуры управления находится принцип разделения структуры на дивизионы, т. е. на крупные обособленные структурные подразделения с большой степенью самостоятельности. Это достигается тем, что в каждом из таких структурных подразделений есть необходимое для их эффективного функционирования количество необходимых внутренних подразделений.

Достоинствами дивизионной организационной структуры управления является:

- высокая степень самостоятельности дивизионов; разгрузка высшего менеджмента; высокая степень выживаемости в условиях современного рынка; наличие тенденций к децентрализации; развитие у управляющих обособленных структурных подразделений необходимых умений и навыков для возможного пополнения за счет них резерва на выдвижение.

Недостатками дивизионной организационной структуры управления является:

- ослабление контроля над деятельностью дивизионов; дублирование функций в дивизионах; ослабление связей между банковскими служащими различных дивизионов; отсутствие одинакового подхода к управлению различными дивизионами у высшего менеджмента, за счет чего эти обособленные структурные подразделения могут иметь различный уровень конкурентоспособности.

Матричные организационные структуры управления относятся к полиадминистративным структурам. При такой организации работа постоянно ведется по нескольким направлениям одновременно.

При внедрении нового проекта назначается руководитель, отвечающий за этот процесс полностью. Для осуществления действенной помощи в организации процесса внедрения нового проекта под его начало выделяются высокопрофессиональные сотрудники. После завершения процесса они вновь занимают места в своих подразделениях.

Матричная организационная структура состоит из основных базисных структур типа "круг", в основном образующихся в границах корпорации для быстрого внедрения нескольких проектов одновременно.

Достоинствами матричной организационной структуры управления является:

- возможность оперативной ориентации на потребности своих клиентов; снижение затрат на разработку и апробацию новых проектов; сокращение времени на внедрение новых проектов;

Недостатками матричной организационной структуры управления является:

- сложность в управлении и координации деятельности в целом; подрыв принципа единоначалия и, как следствие, необходимость со стороны руководства постоянного отслеживания баланса в управлении сотрудником, который одновременно подчиняется и руководителю проекта, и своему непосредственному начальнику из того структурного подразделения, из которого он пришел; опасность возникновения конфликтов между руководителями проектов и начальниками подразделений, из которых они получают специалистов для реализации своих проектов.

Оценка эффективности является важным элементом разработки проектных и плановых решений, позволяющим определить уровень прогрессивности действующей структуры, разрабатываемых проектов ли плановых мероприятий, и проводится с целью выбора наиболее рационального варианта структуры или способа её совершенствования. Эффективность организационной структуры должна оцениваться на стадии проектирования, при анализе структур управления действующих организаций для планирования и осуществления мероприятий по совершенствованию управления.

Комплексный набор критериев эффективности системы управления формируется с учётом двух направлений оценки её функционирования:

- по степени соответствия достигаемых результатов установленным целям производственно-хозяйственной организации; по степени соответствия процесса функционирования системы объективным требованиям к его содержанию организации и результатам.

Критерием эффективности при сравнении различных вариантов организационной структуры служит возможность наиболее полного и устойчивого достижения конечных целей системы управления при относительно меньших затратах на её функционирование.

Принципиальное значение для оценки эффективности системы управления имеет выбор базы для сравнения или определения уровня эффективности, который принимается за нормативный. Один из подходов дифференцирования сводится к сравнению с показателями, характеризующими эффективность организационной структуры эталонного варианта систем управления. Эталонный вариант может быть разработан и спроектирован с использованием всех имеющихся методов и средств проектирования систем управления. Характеристики такого варианта принимаются в качестве нормативных. Может применятся также сравнение с показателями эффективности и характеристиками системы управления, выбранной в качестве эталона, определяющего допустимый или достаточный уровень эффективности организационной структуры.

Часто вместо методов используется экспертная оценка организационно-технического уровня анализируемой и проектируемой системой, а также отдельных её подсистем и принимаемых проектных и плановых решений, или комплексная оценка системы управления, основанная на использовании количественно-качественного подхода, позволяющего оценивать эффективность управления по значительной совокупности факторов. Показатели, используемые при оценках эффективности аппарата управления и его организационной структуры, могут быть разбиты на следующие три взаимосвязанные группы.1

При оценке эффективности процесса управления используются показатели, которые могут оцениваться как количественно, так и качественно. Эти показатели приобретают нормативный характер и могут использоваться в качестве критерия эффективности ограничений, когда организационная структура изменяется в направлении улучшения одного или группы показателей эффективности без изменения (ухудшения) остальных. К нормативным характеристикам аппарата управления могут быть отнесены следующие: производительность, экономичность, адаптивность, гибкость, оперативность, надёжность.

- Производительность аппарата управления может определяться, как количество произведённой организацией конечной продукции или объёмы выработанной в процессе управления информации. Под экономичностью аппарата управления понимаются относительные затраты на его функционирование. Для оценки экономичности могут использоваться такие показатели, как удельный вес затрат на содержание аппарата управления, удельный вес управленческих работников в численности промышленно-производственного персонала, стоимость выполнения единицы объёма отдельных видов работ. Адаптивность системы управления определяется её способностью эффективно выполнять заданные функции в определённом диапазоне изменяющихся условий. Чем относительно шире этот диапазон, тем более адаптивной считается система. Гибкость характеризует свойство органов аппарата управления изменять в соответствии с возникающими задачами свои роли в процессе принятия решений и налаживать новые связи, не нарушая присущей данной структуре упорядоченности отношений. Оперативность принятия управленческих решений характеризует современность выявления управленческих проблем и такую скорость их решения, которая обеспечивает максимальное достижение поставленных целей при сохранении устойчивости налаженных производственных и обеспечивающих процессов. Надёжность аппарата управления в целом характеризует его безотказным функционированием. Если считать качество определения целей и постановки проблем достаточным, т. е. способностью обеспечивать выполнение заданий в рамках установленных сроков и выделенных ресурсов. Для оценки исполнительности аппарата управления и его подсистем может использоваться уровень выполнения плановых заданий и соблюдение утверждённых нормативов, отсутствие отклонений при исполнении указаний.

Для оценки эффективности управления важное значение имеет определение соответствия системы управления и её организационной структуры объекту управления. Это находит выражение в сбалансированности состава функций и целей управления, соответствии численности состава работников объёму и сложности работ, полноте обеспечения требуемой информацией, обеспеченности процессов управления технологическими средствами с учётом их номенклатуры. Важными требованиями, являются, способность адекватного отражения динамичности управляемых процессов, сбалансированность и непротиворечивость показателей. При оценке эффективности отдельных мероприятий по совершенствованию системы управления допускается использование основных требований к их выбору — максимальное соответствие каждого показателя целевой ориентации ориентации проводимого мероприятия и полнота отражения достигаемого эффекта.