Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

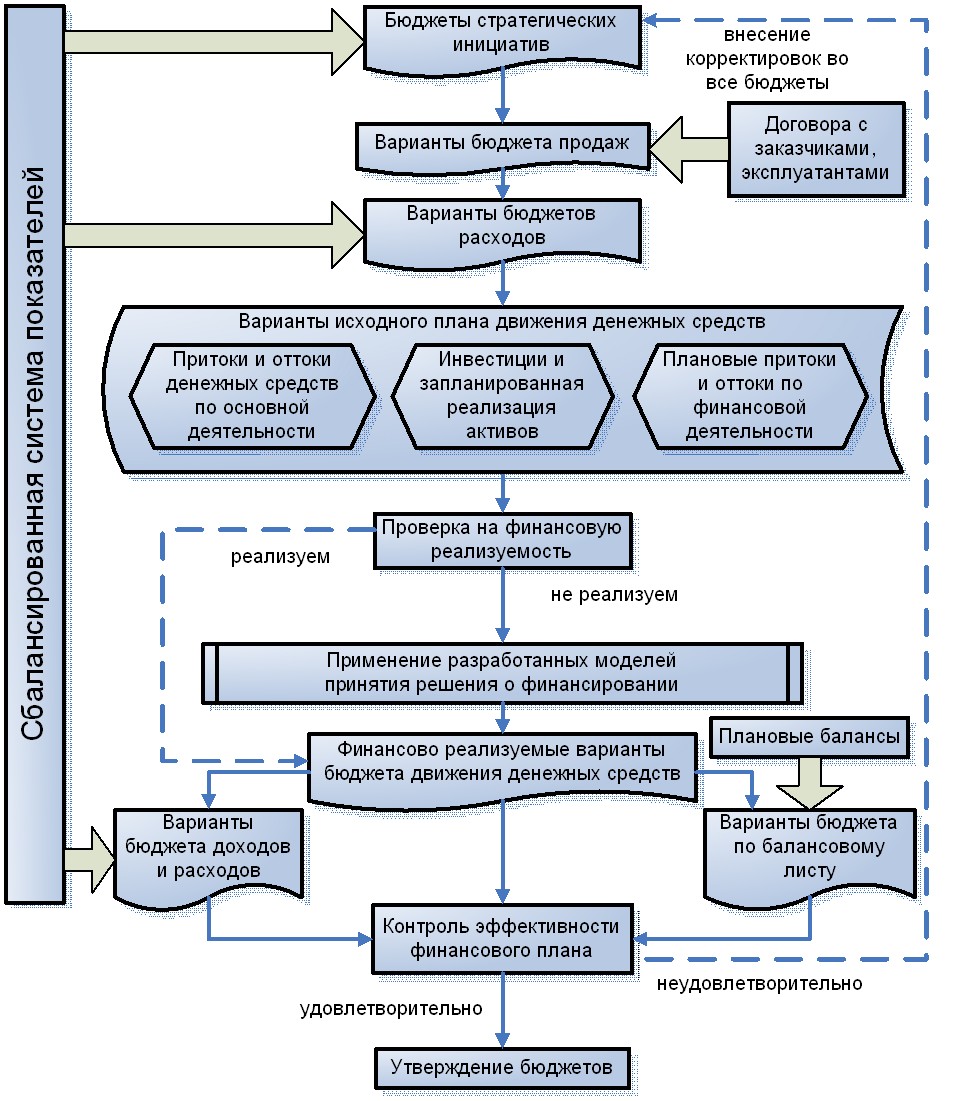

Составление укрупненных прогнозных балансов для каждого интервала стратегического планирования. Эти балансы будут служить ориентиром при составлении бюджетов в каждом конкретном периоде бюджетирования. В работе предложена процедура составления укрупненных прогнозных балансов на весь период, охватываемый стратегическими планами предприятия. Составление основанных на ССП бюджетов на плановый период (например, год). В работе предложена процедура бюджетирования для авиационных предприятий, базирующегося на стратегических планах ССП по принципу «двойной петли» (рис. 5). В новой процедуре бюджетирования закрепленные в ССП нормативы показателей финансовой перспективы являются целевыми значениями, достижение которых производится в процессе выполнения разрабатываемых бюджетов. Даны рекомендации по составлению исходных планов движения денежных средств как информационной базы принятия решений о финансировании.

В исследовании создана новая классификация способов финансирования по принципу применимости в срывах адаптации различной тяжести финансовой подсистемы: не изменяющие функциональной среды предприятия (кредиты, факторинг и др.) и изменяющие функциональную среду (изменение условий оплаты, реструктуризация, изменения в инвестиционных проектах и др.).

Идентифицированы и классифицированы факторы выбора способов финансирования авиационного предприятия (факторы платежеспособности, коммерческие и управленческие факторы). Разработанные классификации позволяют легче идентифицировать и отбирать альтернативы управленческих воздействий в соответствии с ситуацией принятия решения.

Рис.5. Предлагаемая процедура ССП-ориентированного бюджетирования на предприятии авиационной промышленности

Рис.5. Предлагаемая процедура ССП-ориентированного бюджетирования на предприятии авиационной промышленности

Созданы экономико-математические модели принятия решений о структуре, сроках и объемах привлечения финансирования для производственной деятельности предприятия авиационной промышленности.

Так как в силу стохастической природы многих процессов внутри системы (особенностей процессора объекта управления) и неопределенности внешних воздействий денежные потоки предприятия могут отклоняться от плановых значений и вызывать дефицит денежных средств, процесс принятия решения о финансировании моделируется с учетом неопределенности.

В модели управления структурой финансирования для обеспечения достаточного финансирования выполнения Государственного оборонного заказа за основу принят принцип наилучшего гарантированного результата и применен метод антагонистических игр двух лиц с нулевой суммой против «природы», когда одним из игроков является предприятие со способами финансирования в качестве чистых стратегий, а другим игроком – среда функционирования предприятия, стратегиями которой выступают возможные ее состояния, определенные значением ряда характеристик. Применение метода теории игр соответствует ситуации зависимости эффекта решения не только от самого решения, но и от состояния среды, ограниченности ресурсов, неопределенности будущего воздействия среды и стремлению каждого участника экономических отношений к максимизации своей выгоды.

Для модели управления структурой финансирования производственной деятельности авиационного предприятия в качестве критерия оптимизации (показателя выигрыша) структуры финансирования предлагается показатель удельной приведенной стоимости способа финансирования (marginal value, MV):

, (4) где CIFt, i (COFt, i) – абсолютная величина положительного (отрицательного) денежного потока по i–му способу финансирования в t–м интервале планирования при погашении всей суммы дефицита в рассматриваемом периоде i–м способом финансирования;

, (4) где CIFt, i (COFt, i) – абсолютная величина положительного (отрицательного) денежного потока по i–му способу финансирования в t–м интервале планирования при погашении всей суммы дефицита в рассматриваемом периоде i–м способом финансирования;

m (n) – число интервалов планирования до (после) дефицитного периода, в которых имели место денежные потоки, связанные с использованием данного способа финансирования;

t=0 – первый интервал планирования в дефицитном периоде;

r – ставка кредита на срок (–t) периодов, (%/интервал планирования);

Rинв – ставка, по которой предприятие инвестирует полученные денежные средства, (%/интервал планирования).

Этот показатель характеризует чистую приведенную к началу дефицитного периода стоимость «проекта» привлечения 1 рубля i–м способом финансирования, то есть прирост стоимости предприятия в целом, и требует максимизации.

Далее строится биматрица выигрышей для антагонистической игры с показателем выигрыша MV. Производится поиск решения игры в смешанных стратегиях относительно игрока-предприятия методом линейного программирования. При этом помимо функциональных и прямых ограничений в систему ограничений включаются ограничения на объем доступных денежных средств, а также правовые и экономические ограничения, выраженные требованиями к показателям ликвидности и финансовой устойчивости.

В исследовании предложена система показателей, характеризующих эти два аспекта: коэффициенты текущей, промежуточной и мгновенной ликвидности, обеспеченности собственными оборотными средствами, первичной и вторичной структуры баланса, финансовой зависимости, покрытия процентных выплат. Эти коэффициенты полно отражают изменение финансового состояния предприятия при привлечении финансирования.

В исследовании разработана регрессионная модель планирования показателей финансового состояния предприятия вида (5) на основе бенчмаркинга для определения необходимой корректировки показателей финансового состояния предприятия в целях их соответствия текущей макроэкономической ситуации с учетом особенностей конкретного предприятия:

Yt =а0 + а1∙ Хj, t-1 + еj, t (5)

где Хj, t = (К*t – Kj, t) – отклонение значения показателя К на исследуемом предприятии от среднего ориентировочного значения этого показателя по сходным авиационным предприятиям в t-м периоде;

еj, t – случайная ошибка.

Требуемое значение показателя К на плановый период есть предыдущее его значение, скорректированное согласно общей тенденции и особенностям данного предприятия:

Кпл = К t-1 + Yпл (6)

Выходными данными этой модели будут нормативы показателей ликвидности и финансовой устойчивости предприятия, используемые как ограничения на выбор способов финансирования в модели оптимизации структуры финансирования производственной деятельности предприятия. Включение экономических ограничений делает модель принятия решения системной и стратегически ориентированной, учитывающей все аспекты финансового состояния предприятия, зависящие от выбора способов финансирования и включенные в ССП – инструмент стратегического управления.

Для формирования оптимальной программы финансирования, учитывающей полученные оптимальные соотношения способов финансирования, в исследовании разработаны модели оптимизации сроков и объемов привлечения финансирования авиационными предприятиями.

Балансовая матричная модель определения сроков и объемов привлечения финансирования (М-1) имеет вид:

Х = (I – A*)-1 R*, Х ≥ 0. (7)

где Х – вектор-столбец переменных модели, то есть величин привлекаемых денежных средств по интервалам планирования, Х = {хщ},

R – вектор-столбец остатков денежных средств на предприятии на конец интервала, R = {rщ};

А – матрица обратных «характеристических» коэффициентов денежных потоков по способам финансирования, рассчитываемых по специальной разработанной в исследовании методике.

Если на предприятии ведется полисценарное бюджетирование, моделирующее различные варианты развития событий, необходимо применить анализа чувствительности показателей финансовой перспективы сбалансированной системы показателей авиационного предприятия к реализации того или иного сценария. Чем чувствительнее некоторый k-й показатель к изменению сценария (то есть изменению состояния внешней среды), тем важнее принять меры по страхованию от негативных моментов этого сценария (тем важнее погасить дефицит именно в тех интервалах планирования, в которых он вероятен согласно данному сценарию). Для каждого k-го показателя финансовой перспективы ССП рассчитывается его значение на конец планового периода при реализации каждого j-го сценария. Сравнивая полученные значения со стратегическими планами, можно оценить удовлетворительность полученных значений в баллах по разработанной шкале. Относительная важность учета j-го сценария рассчитывается как доля суммы баллов j-го сценария в сумме баллов по всем сценариям:

. (8)

. (8)

Эти веса используются для дальнейшего расчета объемов привлекаемого финансирования. Рассчитанный таким образом ряд денежных потоков учитывает все наиболее значимые угрозы срыва стратегических планов и позволяет принять меры по страхованию от них.

Теоретико-игровая модель (М-2) имеет ту же цель, но позволяет учесть неопределенность денежных потоков по предприятию в целом, а значит, и неопределенность величины дефицита, который необходимо будет погашать. Модель использует метод антагонистических игр двух лиц с нулевой суммой. В качестве критерия оптимальности служит показатель суммарных расходов на «недофинансирование» (убытки от непогашения дефицита) и «перефинансирование» (плата за излишне привлеченные средства). Задача оптимизации (поиска оптимальной смешанной стратегии игрока-предприятия) решается методом линейного программирования.

Полученное решение задачи линейного программирования ХРдоп* = (х1*, х2*, …, хК*) преобразуется::

рi* = хi* /![]() , i = 1, 2, …, К, (9)

, i = 1, 2, …, К, (9)

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |