Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Решение:

Подставим в формулу значения процентной вставки p = 20, количество лет n = 3 и величину первоначального вклада S = 4000, получим:

(1 + ![]() )і*4000 = 1.53*4000 = 3.375*4000 = 13500 (рублей).

)і*4000 = 1.53*4000 = 3.375*4000 = 13500 (рублей).

Ответ: через 3 года на счете будет сумма 13500 (рублей).

2.3. Банковские проценты (Базисные финансовые расчеты)

Начисление процентов на простой процентный ставке

Предоставление денег в долг во временное пользование может, осуществляется различными способами: в виде денежной ссуды, сберегательного счета, открытия депозита, покупки облигаций и векселей и т. д. на занятые деньги с должника начисляются проценты.

Параметры денежной ссуды:

- S0 – первоначальный размер ссуды; SТ – размер выплат по окончании ссуды; P – проценты на ссуду; Т – срок ссуды в днях; Tгод – временная база (число дней в году); r – годовая процентная ставка;

Временная база обычно задается равной 360 или 365 дням.

Для краткосрочных ссуд со сроком меньше года для начисления выплат и процентов обычно используется простая процентная ставка.

SТ = S0![]() , (1)

, (1)

P = SТ - S0.

сущность простых процентов в том, что они начисляются на одну и ту же величину в течение всего срока ссуды.

Расчеты

Процентная ставка может изменяться в некоторые моменты времени в течение срока ссуды. В этом случае для расчетов необходимо задать число периодов начисления, таблицу процентных ставок и продолжительностей периодов начисления:

Процентные ставки | r1 | r2 | … | RК |

Периоды начисления | t1 | t2 | … | TК |

Для начисления выплат по переменной простой процентной ставке используется формула

SТ = S0 ,

,

Е = ![]() .

.

Контракт на ссуду в 1 млн. руб. на 2 года предусматривает следующий порядок начисления процентов: первые полгода – под 30% годовых, вторые полгода – под 40% годовых, второй год – под 100% годовых.

S0 = 1000000; Tгод = 365; r1 = 30%; r2 = 40%; r3 = 100%; t1 = 182; t2 = 183; t3 = 365;

SТ = 1000000![]() = 2760273; Р = 2760273–1000000 = 1760273.

= 2760273; Р = 2760273–1000000 = 1760273.

Кредитор полученные по окончании ссуды деньги может снова отдать в долг, т. е. реинвестировать накопленный капитал. В этом случае для расчетов необходимо задать число периодов реинвестирования, таблицу процентных ставок и продолжительностей периодов реинвестирования, аналогичную таблице для переменной процентной ставки. Для начисления выплат при реинвестировании используется формула

SТ = S0 .

.

Вкладчик полученную через полгода сумму от ссуды в $ 1000000 под 8% годовых снова помещает в банк на год под 12% годовых.

S0 = 1000000; Tгод = 360; r1 = 8; r2 = 12; t1 = 182; t2 = 365; SТ = 1000000![]() 1167032; Р = 1167032-1000000 =167032

1167032; Р = 1167032-1000000 =167032

Начисление процентов по сложной процентной ставке.

Сложные процентные ставки обычно используются для долгосрочных ссуд со роком более года. При сложной процентной также процентный платеж каждом расчетном периоде добавляется к капиталу предыдущего периода, а процентный платеж в последующем периоде начисляется уже на эту наращенную величину первоначального капитала. Процентный платеж может начисляется как в начале каждого периода (антисипативное начисление процентов), так и в его конце (декурсивное начисление процентов). Последний способ наиболее распространен. Для начисления выплат по постоянной сложной процентной ставке обычно используется формула

SТ = S0 . (2)

. (2)

Если число ![]() не целое, то может использоваться смешенный способ начисления процентов:

не целое, то может использоваться смешенный способ начисления процентов:

![]() = S0

= S0 . (3)

. (3)

Здесь ![]() - целая часть числа. Если проценты начисляются только за целые периоды, то

- целая часть числа. Если проценты начисляются только за целые периоды, то

SТ = S0 . (4)

. (4)

Как и в случае простой процентной ставки, сложная процентная ставка может изменяться в некоторые моменты времени. Для начисления выплат по переменной сложной процентной ставке используется формула

SТ = S0 ,

,

Инвестор хочет поместить $100000 на десять с половиной лет под сложную процентную ставку в 15% годовых.

S0 = 100000; Tгод = 365; Т = 3832; r = 15.

В зависимости от способа начисления процентов накопленная сумма будет составлять ST = 1000000![]() = 433755 (формула (2)), ST = 1000000

= 433755 (формула (2)), ST = 1000000![]() *

*  =434814 (формула(3)),

=434814 (формула(3)),

ST = 1000000![]() 404556 (формула(4)).

404556 (формула(4)).

Расчеты

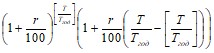

При расчете выплат может приниматься во внимание инфляция, т. е. уменьшение покупательной способности денег. В этом случае выплаты рассчитываются либо по точной формуле:

SТ = S0

,

,

Либо по приближенной:

SТ = S0 .

.

Здесь r – реальная процентная ставка, p – годовой темп инфляции.

Ссуда в размере 100 млн. руб. выдана на 2 года под 64% годовых.

Ожидается, что ежегодный темп инфляции будет равен 24%.

По приближенной формуле:

S0 = 100000000; Т = 730; Tгод = 365; r = 40%; p = 24%

ST = 100000000![]() 301369600; Р = 301369600-100000000=201369600.

301369600; Р = 301369600-100000000=201369600.

При начислении сложных процентов m раз в году выплаты рассчитываются по формуле

SТ = S0 .

.

Ставку r в этом случае принято называть номинальной годовой процентной ставкой.

Для вычисления простой процентной ставки, дающей эквивалентный результат к выплатам по сложной процентной ставке, достаточно приравнять финансовые выплаты при обоих способах начисления процентов и одинаковой сумме капитала и найти простую процентную ставку из возникшего уравнения.

Практическая часть.

Банки в п. г.т. Краснобродском.

История Сбербанка России:

История Сбербанка России начинается в 1841 году – именно тогда российский император Николай 1 издал указ о создании в Москве и Санкт-Петербурге первых сберегательных касс при сохранных казнах.

Самую первую сберегательную книжку в нашей стране получил советник по имени Николай Антонович Кристофари. Он внес на счет в только что основанной сберкассе 10 рублей и положил начало традиции доверять свои деньги государственной финансовой организации.

После создания СССР полностью изменилась экономическая структура страны. Благодаря этому сберкассы значительно расширили список своих услуг: теперь их клиенты могли не только открывать и пополнять вклады, но и осуществлять денежные переводы и заемные операции, проводить сделки с использованием ценных бумаг.

История Сбербанка России в последние годы богата на события, которые показывают стремление организации создать себе перспективы на будущее развитие. К ним относится, например, сотрудничество с Олимпийским комитетом страны, которое началось в 2001 году. В 2009 году главный банк страны обнародовал Стратегию развития Сбербанка до 2014 года. В рамках выполнения задач, обозначенных в этом документе, финансовая организация значительно расширила пакет услуг и т. д. Добившись многого, Сбербанк продолжает неустанно совершенствоваться и предлагать своим клиентам все новые и новые возможности. А это значит, что у истории банка появится еще много интересных страниц.

История банка «Кольцо Урала»:

Коммерческий банк «Кольцо Урала» ведет свою историю с 24 февраля 1989 года. Первое название молодого уральского банка — ТОО «Куб-Банк». Уже в первые полтора года своей работы банк продемонстрировал блестящие темпы развития, в 5 раз увеличив уставной капитал и получив значительную прибыль. Без потерь был преодолен кризис 1998 года, а позиции кредитного учреждения только укрепились! В 1998 году начинается новый этап жизни банка: «Кольцо Урала» обретает свое современное название, увеличивает уставный капитал. Кроме того, банк вступает в ассоциацию предприятий «Кольцо Урала». В декабре 2003 года в банке происходит смена участников, принесшая с собой новую концепцию развития.

В 2005-2006 банк активно развивает корпоративное направление, предлагая новые услуги в области кредитования, расчетно-кассового обслуживания и хранения депозитов для юридических лиц, уделяя должное внимание совершенствованию базовых продуктов.

Для качественного и быстрого обслуживания клиентов банк открывает региональные отделения в разных регионах страны: в этот период открываются дополнительные офисы в Свердловской области; начинают работать филиалы в Кировской, Курганской, Оренбургской, Кемеровской областях, а также в Республике Башкортостан.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |