Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

1.2. Анализ внешней среды компании

1.2.1. Обзор российского рынка хлебобулочных изделий недлительного хранения

Хлебобулочные изделия недлительного хранения, потребляемые в России можно разделить на следующие группы:

- хлеб из ржаной муки и смеси ее с пшеничной; хлеб из пшеничной муки; булочные изделия; сдобные булочные изделия; диетические и профилактические хлебобулочные изделия.

Хлеб является составляющей рациона большинства жителей России, таким образом можно утверждать, что спрос на этот продукт весьма стабилен. Однако, как показали исследования последних лет, объем выпуска хлебобулочных изделий за последнюю декаду значительно сократился. Ежегодно потребление снижается в среднем на 6-7 %1. Это явление может быть связано с различными факторами. Одним из них, например, является тенденция к ведению здорового образа жизни. Это приводит к желанию уменьшить количество высококалорийных продуктов в рационе, одним из которых является хлеб. Кроме этого, приверженцы правильного питания выбирают хлебобулочные изделия, имеющие повышенное содержание витаминов и микроэлементов. Такие товары значительно дороже обычных хлебов, поскольку их ингредиенты частично импортируются в страну из-за рубежа.

На объемы потребления также влияет уровень доходов населения: кризис приводит к тому, что спрос на хлебобулочную продукцию растет, а улучшение экономической ситуации в свою очередь снижает желание Россиян покупать ее. Таким образом, кризис 2008 года привел к уменьшению доходов населения и к росту спроса на хлебобулочные изделия.

Геополитическая ситуация также оказывает влияние на тенденции спроса: присоединение Крыма к России стало причиной увеличения общего потребления хлеба в стране – в этом регионе потребляется в среднем 502 тыс. т в год.

Согласно исследованиям «Института Аграрного Маркетинга» потребители хлеба считают важными следующие критерии при совершении покупки: свежесть, цена, упаковка, внешний вид. Большинство покупают хлебобулочные изделия в супермаркетах или магазинах шаговой доступности. Сети, на долю которых приходятся основные поставки:

- Пятерочка Лента Дикси Ашан Карусель Перекресток Окей Семья

Выбор места покупки, а также объем потребления и вид хлебобулочного изделия зависит от рыночного сегмента покупателя, который основывается на доходе, возрасте, культуре питания: больше хлеба потребляет население с низким доходом, трудоспособное население и пенсионеры, люди с низкой культурой питания3.

Потребители, чей доход оценивается ниже среднего, тратят на продукты около 21% месячного дохода. Для них цена является решающим фактором. Таким образом, при повышении цены на то хлебобулочное изделия, которое они привыкли покупать, потребители перейдут на более дешевый продукт.

Для группы населения с доходом выше среднего цена не является решающим фактором. В среднем, они тратят 12% от своего дохода на продукты питания. В потребительской корзине такого покупателя хлеб занимает меньшую долю по сравнению, например, с фруктами и овощами. Однако эта группа населения больше внимания уделяет правильному питанию и экологически чистым продуктам. Таким образом, в их корзину попадают диетические и профилактические хлебобулочные изделия, более дорогие чем остальные виды хлеба.

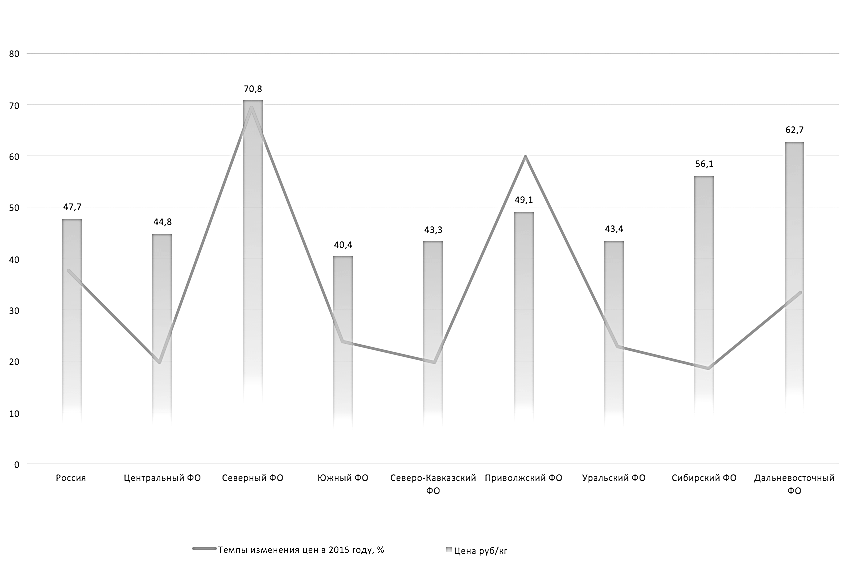

За 2015 год цена на хлебобулочные изделия в среднем по России выросли на 5%, а в таких регионах как Северо-Запарный федеральный округ и Поволжье даже больше – примерно на 10%. Кроме того, в этих регионах были зафиксированы более высокие цены, чем в других округах страны и до подъема. Такая разница может быть связана с тем, что зерно в этих регионах не выращивается, так, например, в Южном федеральном округе и на Северном Кавказе, где выращивается пшеница, наблюдается минимальная цена на хлеб. Динамику цены на хлеб из муки высшего сорта в разных регионах страны можно проследить по графику на рисунке 14 ниже.

Рис. 1 Темпы изменений цен на хлебобулочные изделия из муки высшего сорта в ФО в 2015 г., %

Источник: составлено автором по: Обзор тенденций рынка хлеба за 2015 год // Food technologist [Электронный ресурс] URL: http://foodtechnologist. ru/2016/03/07/novosti-hlebopechenie/ (дата обращения: 20.03.2016).

На рынке Санкт-Петербурга лидером по производству хлебов и других хлебобулочных изделий недлительного хранения является компания «Хлебный Дом», входящая в концерн Fazer. На её долю приходится почти 40% рынка всех хлебобулочных изделий Санкт-Петербурга и Ленинградской области, как показано на графике ниже.5

В след за ней идет , поставляющий около 30% хлебобулочных изделий по Санкт-Петербургу и Ленинградской области.

Более 10% поставок приходится на Группу компаний «Дарница», а на хлебном завод «Арнаут» - 5%.

Рис. 2 Доли по физическому поставок хлебобулочных изделий недлительного хранения на рынок Санкт-Петербурга и Ленинградской области

Источник: составлено автором по: Нету хлеба - подавай пироги // expert. ru: ежедн. интернет-изд. 2014. 17 мар. [Электронный ресурс] URL: http://expert. ru/northwest/2014/12/netu-hleba---podavaj-pirogi/ (дата обращения: 20.02.2016)

В последние годы приобретают свое развитие в Санкт-Петербурге сетевые магазины. На их долю приходится до 70% распространения хлебобулочных изделий. Такие магазины заинтересованы в работе с крупными компаниями-поставщиками, небольшим же производствам остается заинтересовывать их уникальностью продукции.

1.2.2. Анализ конкурентной среды по методу 5 сил конкуренции М. Портера6

В процессе анализа по методу 5 сил конкуренции Портера производители хлебобулочных изделий недлительного хранения будут считать игроками, ключевыми потребителями будут являться розничные магазины, а ключевыми поставщиками будут являться производители ингредиентов7.

Резюме

Поскольку хлеб является продуктом широкого потребления, конкуренция на рынке его производителей находится на высоком уровне.

Основным каналом сбыта являются специализированные розничные магазины. Тем не менее, супермаркеты и гипермаркеты значительно увеличили долю своего присутствия на рынке за последнее десятилетие, предлагая хлеб, произведенный крупными хлебопекарными производствами по невысоким ценам, а также запустив собственные пекарни прямо в магазине.

Рис. 3 Резюме. 5 сил Портера

Источник: составлено автором по: MarketLine Industry Profile: Bread & Rolls in Russia // advantage. : база данных [Электронный ресурс] URL: http://advantage. . ezproxy. gsom. spbu. ru:2048/Product? pid=MLIP1748-0017 (дата обращения: 17.02.2016).

Большое количество поставщиков ингредиентов ослабляет их силу на рынке. Не смотря на это, производители все также зависят от качества поставляемых продуктов.

На рынок хлебобулочных изделий недлительного хранения можно успешно войти и небольшому предприятию, такому как уже существующие кустарные производители. Увеличивается продажа продуктов «свободных от», поскольку потребители начинают интересоваться продуктами без лактозы или глютена. Также появляется тенденция к потреблению хлебов с особыми добавками.

Такие высокие входные барьеры, как высокий капитал, необходимы для производства хлеба в промышленных масштабах, строгие правила производства пищевых продуктов и сильные существующие бренды препятствуют появлению на рынке новых игроков.

Графическое изображение резюме анализа 5 сил конкуренции по Портеру можно увидеть на рисунке 3.

Рыночная сила потребителей

Независимые розничные торговые точки являются основными покупателями на российском рынке хлебобулочных изделий, что составляет 40% от общего объема продаж. Такие покупатели как они, имеют большое влияние, поскольку они контролируют обширные системы распределения и могут торговаться в переговорах с участниками рынка.

Рис. 4 Рыночная сила потребителей

Источник: составлено автором по: MarketLine Industry Profile: Bread & Rolls in Russia // advantage. : база данных [Электронный ресурс] URL: http://advantage. . ezproxy. gsom. spbu. ru:2048/Product? pid=MLIP1748-0017 (дата обращения: 17.02.2016).

Кустарные производители составляют значительную долю рынка. Учитывая фрагментарный характер кустарного производства, такие производители не имеют эффекта масштаба, получаемого от оптовых поставок. Тем не менее, многие кустарные пекарни имеют вертикально интегрированные операции, которые, следовательно, уменьшает силу покупателя.

Кустарное производство постепенно заменяется крупными промышленными производителями, которые имеют преимущество экономии на масштабе. Власть потребителей по отношению к таким производителям не очень высока.

Некоторые покупатели, такие как супермаркеты и гипермаркеты, могут оказывать сильное переговорное влияние при заключении контрактов. Они очень успешно занимают все большую и большую долю на рынке хлеба, продавая упакованный хлеб, сделанный на крупных пекарных производствах, по низким ценам. Супермаркеты и гипермаркеты также начали запускать непосредственно в магазинах пекарни по производству свежего хлеба, булочек и пирожных. Такие продукты создают серьезную угрозу для традиционных участников рынка, так как выпечка хлеба в магазине обходится значительно дешевле, чем его закупка у сторонних производителей за счет дополнительных расходов на транспортировку.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 |