Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Приведенный перечень сложностей и препятствий при применении МСФО или возможном применении МСФО, который был отмечен в ряде исследований и публикациях специалистов, конечно, значительнее и шире положительных аспектов. В перечень сложностей входят аспекты, касающиеся регулирования бухгалтерского учета в соответствии с МСФО на уровне государства: это и официальный перевод и нормативно-правовая база, позиция государства в отношении МСФО и развитость инфраструктуры применения МСФО на уровне государства, это и внешние условия для хозяйствующих субъектов: отсутствие цивилизованного рынка капитала, отсутствие как таковых заинтересованных пользователей, не заинтересованность налоговых и иных органов в применении МСФО (Ни налоговые, ни Госкомстат, ни иные органы не готовы пока принимать отчетность по МСФО, кроме того, этот вопрос не достаточно изучен и проработан с точки зрения интересов этих ведомств) и наконец внутренние условия и мотивы хозяйствующих субъектов: неясны цели (выгоды и затраты) применения МСФО, большие затраты, не заинтересованность руководителей и низкий уровень использования отчетности и не только МСФО, но и РПБУ, отсутствие системы контроля в хозяйствующих субъектах, не готовность хозяйствующих субъектов к доступности и прозрачности отчетности.

Изложенные нами выводы по перечню сложностей применения на различных уровнях регулирования бухгалтерским учетом и составления отчетности могут быть использованы при формировании критериев оценки возможностей применения МСФО для индивидуальной отчетности (вместо РПБУ).

Таблица 15 - Препятствия и сложности применения МСФО в России в основных исследованиях

№ / Название исследования | Реформа бухгалтерского учета и отчетности II – отчет по результатам комплексного исследования, подготовленного для Прайсвотерхаус Куперс, Росэкспертизы 20 мая 2004 компанией «Ромир мониторинг» 119021, Москва, Зубовский бульвар, 4,Т ел: 201-5070, 201-4876. Факс *****@***ru; www. romir. ru, *****@***ru; www. monitoring. ru Информация получена с сайта http://www. accountingreform. ru/ru/about/view/ 29.06.2005 | Хочет ли бизнес отчитываться по международным стандартам? Результаты исследования, проведенного E-xecutive и компанией On Conference. Информация получена с сайта http://www. e-xecutive. ru/publications/ratings/article_3145/ 29.06.2005 | «GAAP 2002: КОНВЕРГЕНЦИЯ» Исследование усилий разных стран по распространению и достижению конвергенции с Международными стандартами финансовой отчетности BDO, Deloitte Touche Tohmatsu, Ernst & Young, Grant Thornton, KPMG, PricewaterhouseCoopers Автор исследования: трит Университет Дейтона Информация получена с сайта http://www. gtrus. ru/rus/public/GAAP_2002ru. pdf 31.05.2005 | Отчет по российскому законодательству в рамках проекта в рамках Проекта «Разработка стратегии поддержки российских предприятий при их переходе на МСФО», подготовленного аудиторско-консультационной компанией «ФБК» и Международным центром реформы системы бухгалтерского учета Информация получена с сайта http://fcsm-arch. parking. ru/catalog. asp? ob_no=1794 31.05.2005 | Журнал «Двойная запись» Специальный проект «МСФО» 02.2005, с.64, использованы статьи: А. Баязитова Опыт «Перекрестка» с.20 стимова, заместителя начальника Управления финансового планирования и контроля торгового дома «Перекресток» C. Дементьева Опыт «Росгосстраха» с.15 игарева, руководитель Центра МСФО и внешнего аудита Росгосстрах», член правления НСФО | Наиболее встречаемые препятствия? |

1 | Несоответствие способа изложения (языка и терминов) российским стандартам | отсутствие официального перевода стандартов МСФО на русский язык | Трудности, связанные с переводом, Сложность отдельных стандартов | отсутствие официального перевода МСФО | интерпретация стандартов на английском языке | Отсутствие официального перевода МСФО и сложность интерпретации терминов МСФО |

2 | Не обязательны для применения в России (нет соответствующего законодательства) | отсутствие четкой позиции государства относительно МСФО | Несовершенство законодательной базы | Отсутствия закона, регламентирующие применение МСФО | ||

Продолжение таблицы 15 | ||||||

3 | Отсутствие учебных курсов (материалов) | Необходимость переучивать финансовых работников работать по новым стандартам или подыскивать компетентных специалистов | Отсутствие учебных материалов | |||

4 | Отсутствие человеческих ресурсов | Издержки на услуги консультантов, Проблема качественного несоответствия кадрового состава предприятий | подбор персонала | Большие издержки на услуги консультантов вследствие отсутствия собственных специалистов | ||

5 | Отсутствие материально-технических средств | Затраты на внедрение специальных информационных систем | Издержки на программное обеспечение | Затраты на внедрение специальных информационных систем | ||

Принципы применения не соответствуют российским нормам | - | |||||

Нет недостатков | - | |||||

6 | Недостаточная осведомленность руководства компаний о МСФО, непривычность работать с такой отчетностью | Недостаточная осведомленность руководства компаний о МСФО, непривычность работать с такой отчетностью | ||||

Продолжение таблицы 15 | ||||||

7 | необходимость одновременного ведения отчетности по российским и международным стандартам, использование третьих вариантов ведения отчетности, помимо РСБУ и МСФО (US GAAP); | Ведение параллельного учета (в соответствии с ГААП США или МСФО), | Необходимость ведения учета в РСБУ и МСФО (возможно в ГААП США) | |||

8 | ограниченное применение МСФО во внешней российской среде (то есть, МСФО ведется в основном для внутренних целей, в налоговые органы по-прежнему приходится предоставлять отчетность по РСБУ | Налоговая ориентация национальной системы бухгалтерского учета | лежит бремя представления отчетности в соответствии с российскими стандартами. | Ограниченное применение МСФО, в основном для управленческих целей. | ||

9 | неструктурированность бизнес-процессов и взаимоотношений с контрагентами с точки зрения МСФО – отчетности | четкая структуризация и документация процесса подготовки отчетности, постановка системы внутреннего контроля | Неструктурированность и непрозрачность бизнес-процессов и взаимоотношений с контрагентами | |||

Продолжение таблицы 15 | ||||||

| необходимость «перестраивать мышление» согласно МСФО инертность и боязнь нового со стороны руководителей и работников | необходимость «перестраивать мышление» согласно МСФО инертность и боязнь нового со стороны руководителей и работников | ||||

11 | представляется тяжелым бременем, которое налагает на них государство | представляется тяжелым бременем, которое налагает на них государство | ||||

12 | Несогласие с некоторыми важнейшими МСФО | Несогласие с некоторыми важнейшими МСФО | ||||

13 | Отсутствие подробных инструкций по применению МСФО в первый раз | Отсутствие подробных инструкций по применению МСФО в первый раз | ||||

14 | Ограниченность рынков капитала | Ограниченность рынков капитала | ||||

15 | Приемлемость национальных стандартов финансовой отчетности для инвесторов/пользователей | Приемлемость национальных стандартов финансовой отчетности для инвесторов/пользователей | ||||

Продолжение таблицы 15 | ||||||

16 | Издержки на сбор информации | сбор необходимой информации, которую не готовит российская бухгалтерия | Издержки на сбор информации, необходимую для МСФО-отчетности | |||

17 | нет четких рекомендаций | нет четких рекомендаций | ||||

18 | ошибки составления при использовании собственного суждения бухгалтера | Профессиональное суждение и связанные с этим риски |

Рисунок 3 – Проблемы, с которыми столкнутся при переходе на МСФО

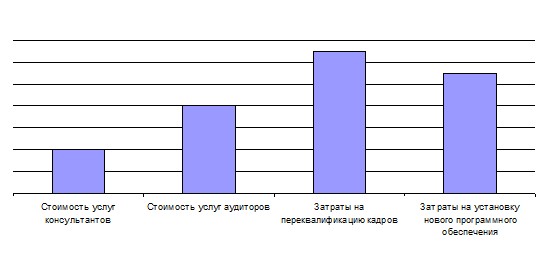

Рисунок 4 – Что составит основную часть затрат при переходе на МСФО

1.1.7 Интересы и требования, предъявляемые пользователями к информации, представляемой в индивидуальной отчетности (взаимосвязь интересов и показателей, по которым можно идентифицировать эти требования)

В контексте наших задач будем понимать под информацией совокупность сведений, необходимых субъекту для выполнения цели или целей, которые поставил перед собой этот хозяйствующий субъект.

Классическая теория информации определяет информацию через меру уменьшения неопределенности знаний о чем - либо, в данном случае о финансовой положении, о финансовых результатах и движении денежных средств, которая полезна широкому кругу пользователей при принятии ими экономических решений для реализации цели, которые ставит собой хозяйствующий субъект.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |