Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

3) Чистая текущая стоимость проекта. Значение чистого потока денежных средств за время проекта, приведенное в сопоставимый вид в соответствии с факторами времени, есть показатель, называемый чистой текущей приведенной стоимостью проекта (NPV – Net Present Value). В общем виде формула расчета выглядит следующим образом:

![]() (3)

(3)

Pt – объем генерируемых проектом денежных средств в периоде t;

d – норма дисконта;

n – продолжительность периода действия проекта, годы;

I0 – первоначальные инвестиционные затраты.

В случае если инвестиционные расходы осуществляются в течение ряда лет, формула примет следующий вид:

![]() (4)

(4)

It – инвестиционные затраты в период t;

при этом, если:

NPV>0 – принятие проекта целесообразно;

NPV<0 – проект следует отвергнуть;

NPV=0 – проект не является убыточным, но и не приносит прибыли.

Следовательно, при рассмотрении нескольких вариантов осуществления проекта нужно выбрать тот, у которого NPV выше.

4) Одним из факторов, определяющих величину чистой текущей стоимости проекта, является масштаб деятельности, который выражается в физических объемах инвестиций, производства или продаж. Поэтому применение данного метода ограничено для сопоставления различных проектов: большее значение NPV не всегда будет соответствовать более эффективному использованию инвестиций. В такой ситуации целесообразно рассчитывать показатель рентабельности инвестиций (PI).

![]() (5)

(5)

или в обобщенном виде:

![]() (6)

(6)

PVP – дисконтированный положительный поток денежных средств (от операционной и инвестиционной деятельности);

PVI – дисконтированная стоимость инвестиционных затрат.

5) Показатель внутренней нормы прибыльности. Более точно, чем другие, эффективность вложений в проект, предприятие и т. д. на определенном этапе времени характеризует показатель внутренней нормы прибыли (IRR).

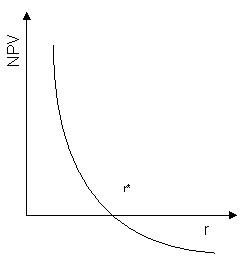

Рисунок 2 – Зависимость NPV от ставки r при равномерной отдаче

Проанализируем зависимость NPV от ставки r для случая, когда вложения осуществляются в начале процесса, а отдача – равномерная. Когда процентная ставка достигает некоторого значения r*, эффект инвестиций оказывается нулевым. Любая ставка, меньше чем r*, соответствует положительному значению NPV.

Можно утверждать, что эта точка имеет конкретный экономический смысл дисконтированной "точки безубыточности" и называется внутренней нормой доходности или прибыльности.

На практике внутренняя норма доходности представляет такую ставку дисконта, при которой эффект от инвестиций, т. е. чистая настоящая стоимость (NPV), равен нулю. Иначе говоря, приведенная стоимость будущих денежных потоков равна приведенным капитальным затратам. Это означает, что предполагается полная капитализация полученных чистых доходов, т. е. все образующиеся свободные денежные средства должны быть реинвестированы либо направлены на погашение внешней задолженности. В общем виде, когда инвестиции и отдача от них задаются в виде потока платежей IRR определяется как решение следующего уравнения:

![]() (7)

(7)

Если инвестиционные расходы осуществляются в течение ряда лет, то формула примет следующий вид:

![]() (8)

(8)

Существуют и другие трактовки определения внутренней нормы прибыли. С одной стороны, показатель IRR определяет максимальную ставку платы за привлеченные источники финансирования, при котором проект остается безубыточным. С другой стороны, его можно рассматривать как минимальный гарантированный уровень прибыльности инвестиционных затрат. Если IRR превышает среднюю стоимость капитала в данной отрасли с учетом инвестиционного риска конкретного проекта, то данный проект может быть рекомендован к реализации.

Внутренняя норма прибыли находится обычно методом итерационного подбора значений ставки сравнения (дисконта) при вычислении показателя чистой текущей стоимости проекта. Однако этот процесс является трудоемким и сопряжен с ошибками. Поэтому для расчетов внутренней нормы прибыли используют специальные финансовые калькуляторы. Кроме того, все деловые пакеты программ для персональных калькуляторов содержат встроенную функцию для расчета IRR.

Алгоритм определения IRR методом подбора можно представить в следующем виде:

- выбираются два значения нормы дисконта и рассчитываются NPV; при одном значении NPV должно быть ниже нуля, а при другом - выше нуля;

- значение коэффициентов и самих NPV подставляются в следующую формулу (известную еще как интерполяция);

![]() (9)

(9)

d1 – норма дисконта, при которой показатель NPV положителен;

NPV1 – величина положительного NPV;

d2 - норма дисконта, при которой показатель NPV отрицателен;

NPV2 – величина отрицательного NPV.

Определение IRR – популярный метод оценки инвестиционных проектов, поскольку данный показатель легко сопоставляется с барьерным коэффициентом фирмы (это минимальный уровень дохода, на который фирма согласна пойти при инвестировании средств). Если IRR меньше, чем барьерный коэффициент, выбранный фирмой, то проект капиталовложения будет отклонен. Однако ввиду сложности расчета IRR нет гарантии получения верных результатов. Другим недостатком этого метода является то, что IRR не позволяет сравнивать размеры доходов различных вариантов проектов.

Формы и методы государственного регулирования. Нормативно-правовое обеспечение инвестиционной деятельности. Три уровня нормативных актов нормативно-правовой базы инвестиционной деятельности

Формы и методы государственного регулирования

Государство регулирует инвестиционную деятельность для развития рыночных отношений в стране. Регулирующая роль государства возрастает в условиях кризиса, а также проведения реформ. И наоборот, ослабевает при стабильной оживленной экономике.

Осуществляется государственное регулирование инвестиционной деятельности органами государственной власти РФ в соответствии с Федеральным законом «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений».

Формы и методы государственного регулирования, а также порядок принятия решений и проведения экспертизы проектов, раскрываются в третьей главе данного закона.

Государственное регулирование включает:

косвенное регулирование (регулирование условий инвестиционной деятельности); прямое участие государства в инвестиционной деятельности. Задачей косвенного регулирования является созданиеблагоприятных условий для реализации инвестиционной деятельности.

Это регулирование помогло разработать различные методы воздействия, которые стимулируют развитие инвестиционной деятельности.

Методы воздействия включают в себя: защиту интересов инвесторов, амортизационную политику, налоговую политику и другие меры воздействия.

Благоприятные условия для развития инвестиционной деятельности осуществляются путем:

установления налоговых режимов, не носящих индивидуального характера; защиты интересов инвесторов; предоставления в пользование земли и природных ресурсов на льготных условиях; расширения строительства объектов социально-культурного назначения с большим использованием средств населения или других внебюджетных источников; создания и развития информационно-аналитической сети, для проведения рейтингов; применения антимонопольной политики; расширения возможностей при осуществлении кредитования; развития в Российской Федерации финансового лизинга; проведения в соответствии с темпами инфляции переоценки основных фондов;10) помощи в создании собственных инвестиционных

фондов.

Прямое участие государства в инвестиционной деятельности оказывает помощь при осуществлении капитальных вложений за счет средств федерального бюджета.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 |