Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Важно отметить, что фармдистрибьюция в странах Европы, России и Украине характеризуется невысоким уровнем торговой наценки. Однако, судя по данным из различных источников, дистрибьюторская наценка в России выше, чем в Украине и многих странах Европы. В частности, в России и Украине значительно отличается роль фармдистрибьюторов. Дистрибьюторские компании в России — главная движущая сила фармрынка. В Украине же, как и в Западной Европе, значительную роль в дистрибьюторской цепочке ЛС играют производители и аптечные сети. Несмотря на это, как в России, так и в Украине происходит непрерывное развитие фармдистрибьюции, сопровождающееся повышением частоты поставок, уровня автоматизации деятельности и логистики, расширением спектра сервисных услуг. Однако достигать этих целей удается преимущественно крупным компаниям.

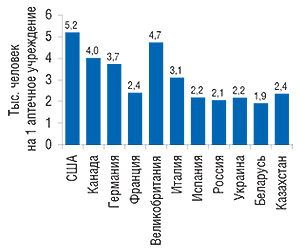

Прежде чем перейти к обзору основных тенденций развития аптечных сетей в странах СНГ, следует отметить, что обеспечение аптечными учреждениями населения в СНГ значительно выше, чем в США, Канаде и многих странах Европы. Высокая плотность аптечных учреждений в странах СНГ является своего рода дополнительной нагрузкой в работе дистрибьюторов фармацевтической продукции, основная задача которых — обеспечение доступа населения к ЛС.

|

Вместе с тем, в развитии розничного сектора фармрынков стран СНГ наметилось несколько важных тенденций, которые невозможно оставить без внимания. В первую очередь — это изменение структуры аптечных сетей, характеризующееся уменьшением количества аптечных киосков и увеличением — аптек. Именно аптеки постепенно приобретают статус оптимальной точки продаж фармпродукции, пользующейся широким спросом у населения. Аптечные киоски, в свою очередь ограничены по ассортименту, как правило, не имеют полноценного торгового зала и складского помещения. В то же время, в структуре реализации товаров аптечными сетями все большую значимость приобретают косметика и другие сопутствующие категории продуктов, для эффективной реализации которых важно наличие большого торгового зала.

Тенденции развития аптечных сетей в странах СНГ

Тенденция развития | Россия | Украина | Беларусь | Казахстан |

Изменение структуры аптечных сетей | От аптечных киосков к аптекам | 5 категорий аптек (с | От аптечных киосков к аптекам | |

Тенденции торговли | Развитие проектов «Private Label» | Активное развитие сегментов косметики и БАД | Нет данных | |

Консолидация | Крупнейшая сеть — «Аптечная сеть «36,6» насчитывает более 1 т. аптек. Продажи в 2006 г. составили около 525 млн дол. США | На позицию национального оператора претендуют «Медсервис» (155 розничных точек) и «Фалби» (>150 розничных точек) | Нет данных | Прогнозируется экспансия российских операторов |

Интеграция дистрибьюторов в аптечные сети | «Протек» — «Ригла», «О3»; «Роста» — «Радуга»; «Генезис» — «Первая помощь»; «Морон» — «Старый лекарь»; «Катрен» — «Мелодия здоровья»; «СИА Интернейшнл» — «Фармир»; «Alliance Healthcare Russia» — Моя любимая аптека» | «Фалби» (опт+розница); «Артур-K» (опт+розница); «Альба Украина» — «Наша аптека» | Нет данных | Нет данных |

Розничная наценка на ЛС, | 30 | 27 | 26 | 22 |

Особого внимания заслуживает изменение структуры аптечных сетей в Беларуси, которое год назад претерпело разительные трансформации. В отличие от привычных нам аптеки, аптечного пункта и аптечного киоска, в Беларуси теперь оперируют только понятием «аптека». С 3 февраля 2007 г., согласно постановлению Министерства здравоохранения республики Беларусь от 01.01.01 г. № 000 «Об утверждении Надлежащей аптечной практики», в зависимости от выполняемых работ и услуг, являющихся лицензируемыми видами деятельности, занимаемых площадей помещений и ассортимента реализуемых ЛС аптеки подразделяются на таковые 1–5-й категории. Аптечные пункты и аптечные киоски в соответствии с этим постановлением теперь являются аптеками 4-й и 5-й категории. И действовать они смогут только при наличии у владельца — юридического лица или индивидуального предпринимателя — аптек 1-й и 2-й категории.

Важным аспектом развития розничного сектора фармацевтических рынков стран СНГ является укрупнение аптечных сетей. Необходимость создания аптечных сетей в Украине, как и во многих других странах, диктуется правилами развития рынка. Розничная аптечная сеть— это в первую очередь системный инструмент совершенствования и контроля каналов сбыта. Это контролируемая торговая наценка, количество аптек с учетом плотности проживающего населения, диверсификация финансовых рисков и четкая централизованная система расчетов с поставщиками. Отметим, что до сих пор в Украине нет ни одной аптечной сети национального масштаба — большинство из них небольшие и действуют исключительно в пределах одной области. Тем не менее очевидно, что процесс создания национальной сети на данном этапе уже необратим. Сегодня в Украине есть несколько компаний, которые охватывают большое количество областей и претендуют на звание национального розничного оператора, прежде всего это «Медсервис» и «Фалби».

Фарм. рынки стран СНГ сегодня характеризуются двузначными темпами прироста и имеют схожую структуру, несколько отличающуюся из-за особенностей национального регулирования. Cуммарный объем фармрынков стран СНГ уже идентичен некоторым рынкам Европы, что делает их привлекательными для импорта. Интерес мировой фармотрасли к странам СНГ также усиливается наряду с острой конкуренцией и ограничениями для развития на «старых» рынках.

На фоне других стран СНГ фармрынок Украины демонстрирует один из самых высоких темпов прироста объемов розничного фармрынка в денежном выражении. Более того, Украина — первая из исследуемых стран СНГ, которая намерена вступить в ВТО и сохранить при этом максимально возможные высокие темпы прироста объемов фармрынка.

Оптимистичные прогнозы развития Украины и других стран СНГ как на макроэкономическом уровне, так и на уровне фармацевтической отрасли свидетельствуют о дальнейших положительных трансформациях и, в том числе, потеплении инвестиционного климата, обеспечении доступа к мировому рынку капитала. Ввиду выигрышного расположения, компактной географии и высокой плотности населения Украину можно считать одной из наиболее интересных стран для работы фармацевтических компаний. Тем не менее очевидно, что с целью рациональной гармонизации всех секторов украинского фармрынка и приведения их в статус инвестиционно привлекательных нам предстоит преодолеть еще много препятствий. На горизонте — усовершенствование комплекса мер по нетарифному регулированию оборота ЛС, повышение маржинальности оптового фармацевтического бизнеса и консолидация аптечных сетей.

3.3 Характеристика фармацевтических рынков стран Азии

Китай, который за последние несколько лет достиг в своем социально-экономическом развитии достаточных высот, в ближайшее время может стать одним из ведущих мировых производителей фармацевтических препаратов и продуктов биотехнологий. Одним из преимуществ Китая можно признать невысокую стоимость научных исследований и затраты на персонал.

В ближайшие несколько лет у китайского фармацевтического рынка есть возможность стать пятым по величине рынком в мире. Одним из активно развивающихся секторов фармацевтического рынка Китая можно назвать биотехнологию, которой запущены в разработку более 300 продуктов. В частности, особое внимание уделяется разработке вакцин, продуктам, основанных на рекомбинантной и генной технологиях, диагностическим препаратам.

Большинство фармацевтических компаний Китая являются небольшими как по количеству персонала, так и по объему вкладываемых ими инвестиций. Крупнейшим 60 компаниям Китая принадлежит 35% от общих продаж.

Развитие национального рынка Китая происходит неравномерно, так как большинство производителей фармацевтической продукции сконцентрированы на востоке.

Индийский фармацевтический рынок стоит на 15-м месте по объему продаж, и на 4-м по объему производимых продуктов. Фармацевтический рынок Индии сосредоточен на разработке антибиотиков, сердечно-сосудистых и противодиабетических препаратов, а также препаратов для лечения опухолевых и ревматических заболеваний.

Для расширения своего присутствия на мировом фармацевтическом рынке индийские компании используют различные стратегии, в частности концентрацию своих усилий на различных региональных растущих рынках, концентрацию на разработке дженериковых препаратов, а также сотрудничество на основании аутсорсинга.

Особенность фармацевтического рынка Индии характеризуется высокими расходами на разработку и исследования новых препаратов, но эта возможность используется крупными компаниями.

Фармацевтический рынок Южной Кореи составляет 1-2% от мирового и признается одним из быстрорастущих среди стран Азии. Увеличение населения Южной Кореи до 50 млн. человек и объема валового внутреннего продукта, приходящегося на душу населения, а также увеличение качества жизни привело к развитию сферы здравоохранения.

При этом невысокие объемы вложений в исследования и разработки новых препаратов не позволяют производить в большом количестве оригинальные ЛС, что приводит к необходимости большинству фармацевтических компаний концентрироваться на дженериковом секторе рынка.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |