Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Задача 8.11.

По данным задания 8.1. и 8.5. оцените вероятность банкротства предприятия по модели Бивера.

Задача 8.12.

По данным задания 8.1. и 8.5. оцените вероятность банкротства предприятия по модели Таффлера.

Задача 8.13.

По данным задания 8.1. и 8.5. оцените вероятность банкротства предприятия по модели Спрингейта.

3. ПЕРЕЧЕНЬ САМОСТОЯТЕЛЬНЫХ РАБОТ

СТУДЕНТОВ

3.1. Контрольные работы для студентов

очной формы обучения

Для допуска к экзамену студент очной формы обучения представляет на публичное обсуждение и защиту результаты работы по Кейсу, содержащие его решение, обоснованные и аргументированные письменные ответы на вопросы в рамках задания Кейса.

3.2. Контрольные работы для студентов

недневных форм обучения

Подготовка контрольной работы предусматривает самостоятельное написание студентом исследовательской работы по Кейсу, содержащие его решение, обоснованные и аргументированные письменные ответы на вопросы в рамках задания Кейса.

4. КЕЙСЫ

Экономический анализ

в отраслях и сферах деятельности

Торговля

Кейс №1 «Экономический анализ «ИП »

Исполнители коммунальных услуг

Кейс №2 «Экономический анализ «МУП «ЖКХ»

Промышленность

Кейс №3 «Экономический анализ

Кейс №4 «Экономический анализ «Варяг»

Кейс №5 Экономический анализ

Производство

Кейс №6«Экономический анализ завод «Уссурийский»

Кейс №7 «Экономический анализ

Строительство

Кейс №8 «Экономический анализ Строительная Компания»

Связь

Кейс №9 «Экономический анализ Территориального подразделения №3 по Приморскому краю Дальневосточного филиала

Услуги

Кейс №10 «Экономический анализ

Кейс №1 «Экономический анализ ИП »

1 Организационно-правовая и технико-экономическая характеристика предприятия

Главным условием для легитимного ведения бизнеса физическим лицом является государственная регистрация гражданина в качестве индивидуального предпринимателя.

Статьей 23 ГК РФ установлено, что гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя (ИП). Порядок государственной регистрации индивидуальных предпринимателей определен Федеральным законом от 01.01.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Согласно ст. 1 Закона N 129-ФЗ под государственной регистрацией индивидуальных предпринимателей понимаются акты уполномоченного федерального органа исполнительной власти, осуществляемые посредством внесения в Государственный реестр сведений о приобретении физическими лицами статуса индивидуального предпринимателя (ЕГРИП), прекращении физическими лицами деятельности в качестве индивидуальных предпринимателей, иных сведений об индивидуальных предпринимателях в соответствии с Законом N 129-ФЗ.

В соответствии с п. 2 ст. 11 Закона N 129-ФЗ гражданин считается зарегистрированным в качестве индивидуального предпринимателя с даты внесения соответствующей записи в ЕГРИП. Не позднее одного рабочего дня с момента государственной регистрации налоговый орган направляет индивидуальному предпринимателю документ, подтверждающий факт внесения соответствующей записи в ЕГРИП.

Процедура регистрации гражданина в качестве индивидуального предпринимателя без образования юридического лица завершается посредством выдачи ему свидетельства о государственной регистрации физического лица в качестве индивидуального предпринимателя по форме N Р61001, а также свидетельства о внесении записи в ЕГРИП по форме N Р60004, утвержденных Постановлением N 439. В соответствии с п. 2 ст. 5 Закона N 129-ФЗ в Едином государственном реестре индивидуальных предпринимателей содержатся следующие сведения о коммерсанте:

- фамилия, имя, отчество;

- пол;

- дата и место рождения;

- гражданство;

- место жительства в Российской Федерации;

- данные паспорта, удостоверяющего личность гражданина Российской Федерации на территории Российской Федерации;

- дата государственной регистрации физического лица в качестве индивидуального предпринимателя и данные документа, подтверждающего факт внесения в ЕГРИП записи об указанной государственной регистрации;

- сведения о лицензиях, полученных индивидуальным предпринимателем;

- ИНН, дата постановки на учет индивидуального предпринимателя в налоговом органе;

- коды по Общероссийскому классификатору видов экономической деятельности;

- номер и дата регистрации индивидуального предпринимателя в качестве страхователя в территориальном органе ПФР; в исполнительном органе ФСС РФ; в территориальном фонде обязательного медицинского страхования; сведения о банковских счетах индивидуального предпринимателя.

Налогообложение деятельности индивидуальных предпринимателей регламентируется частью 2 Налогового кодекса РФ. В ней определены виды деятельности, попадающие под применение единого налога на вмененный доход (ЕНВД). К таким видам деятельности относится, в том числе и розничная торговля, осуществляемая на торговых площадях менее 150 кв. м., составом работников менее 100 человек.

Объектом налогообложения для применения единого налога признается вмененный доход налогоплательщика. Налоговой базой для исчисления суммы единого налога признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности согласно Общероссийскому классификатору видов экономической деятельности (ОКВЭД). Ставка единого налога устанавливается в размере 15 процентов величины вмененного дохода

Таким образом, рассматриваемый индивидуальный предприниматель зарегистрирован в соответствии с законодательством Российской Федерации и осуществляет легитимную деятельность.

Для целей понимания результатов деятельности ИП , проведем расчет и анализ основных технико-экономических показателей, результаты представлены в таблице 1.

Таблица 1 – Анализ основных технико-экономических показателей

Показатель | 2009 | 2010 | Абсолютное отклонение | Темп роста, % |

Товарооборот, тыс. руб. | 12250 | 16430 | ||

Расходы, тыс. руб. | 11086 | 15280 | ||

Прибыль от продаж, тыс. руб. | 1164 | 1150 | ||

ЕНВД, тыс. руб. | 175 | 173 | ||

Чистая прибыль, тыс. руб. | 989 | 978 | ||

Фонд оплаты труда, тыс. руб. | 1008 | 1296 | ||

Стоимость основных средств, тыс. руб. | 585 | 774 | ||

Среднесписочная численность, чел. | 7 | 8 | ||

Среднегодовой товарооборот на 1 работающего, тыс. руб./чел. | ||||

Среднегодовая зарплата на 1 работающего, тыс. руб./чел. | ||||

Фондоотдача, руб./руб. | ||||

Фондоемкость, руб./руб. | ||||

Затраты на 1 рубль выручки, руб./руб. | ||||

Рентабельность продаж, % |

Задание 1.

Проведите расчет ТЭП, сделайте выводы на основе горизонтального и факторного анализа.

2 Анализ результатов коммерческой деятельности

Для проведения анализа результатов хозяйственной деятельности индивидуального предпринимателя достаточное информационное содержание можно извлечь из бухгалтерской отчетности, которая составляется в обычном порядке, т. е. состав и формы отчетности плательщиков ЕНВД аналогичны отчетности, представляемой при общем режиме налогообложения.

Бухгалтерская отчетность представляет собой единую систему данных об имущественном и финансовом положении предприятия и о результатах его хозяйственной деятельности. Основными формами отчетности являются: форма №1 «Бухгалтерский баланс», форма №2 «Отчет о прибылях и убытках».

Таблица 2 – Анализ объемов реализации ИП

В тысячах рублей

Показатель | 2009 | 2010 | Абсолютное отклонение. | Темп роста, % |

Объем реализации, всего | 12250 | 16430 | ||

7963 | 11008 | |||

автомасла | 1838 | 1972 | ||

расходные материалы | 2450 | 3450 |

Задание 2.

Проведите вертикальный и горизонтальный анализ. Сделайте выводы по динамике и структуре товарооборота.

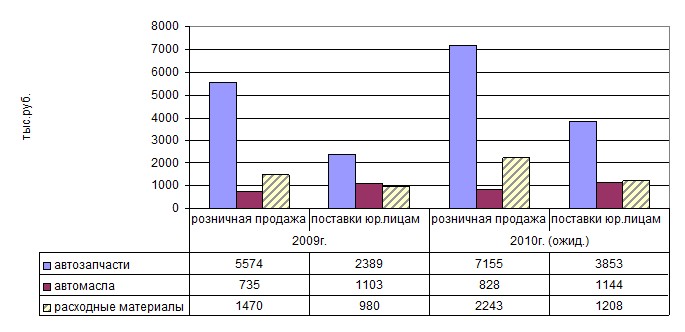

Анализ структуры товарооборота ИП по группам потребителей выделены две основные группы: юридические и физические лица. Анализ динамики товарооборота ИП в разрезе групп потребителей приведен на рисунке 1.

Рисунок 1 –Товарооборот ИП по группам потребителей

Задание 3.

Проведите вертикальный и горизонтальный анализ товарооборота по товарным группами и группам потребителей. Сделайте выводы.

Для целей понимания результатов коммерческой деятельности необходимо провести анализ затрат, которые несет ИП в ходе осуществления предпринимательской деятельности (таблица 3)А. в разрезе основных статей в период 2009-2010г. приведен в таблице 3.

Таблица 3 – Анализ динамики затрат ИП

В тысячах рублей

Показатель | 2009 | 2010 | Абсолютное отклонение. | Темп роста, % |

Себестоимость, всего, в т. ч.: | 11086 | 15280 | ||

Материальные затраты | 8315 | 11613 | ||

Затраты на оплату труда | 1008 | 1296 | ||

Маркетинг и логистика | 1330 | 1910 | ||

Прочие затраты | 433 | 461 |

Задание 4.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 |