Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

СОВЕРШЕНСТВОВАНИЯ ТРАНСМИССИОНОГО МЕХАНИЗМА ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ В РЕСПУБЛИКЕ АЗЕРБАЙДЖАН В УСЛОВИЯХ МAКРОЭКОНОМИЧЕСКИХ ПЕРЕМЕННЫХ

оглы,

ассистент кафедры «Банковского дело»

РЭУ. им.

(ayyubov. *****@***ru)

Денежно-кредитная политика – одна из сфер, где реализуются основные цели и инструменты общей экономической политики. Для реализации этих целей вырабатываются комбинации различных методов. Именно они, в конечном итоге, играют роль регулятора таких важных экономических показателей, как денежный спрос или объемы кредитования. Денежно-кредитная политика составляет очень важную часть национальной экономической политики, т. к. от нее, в первую очередь, зависит стимулирование экономического роста, решение проблемы занятости населения, показатели уровня жизни и т. д. В Азербайджане денежно-кредитную политику осуществляет Центральный банк.

Денежно-кредитная политика государства вырабатывается на двух основных уровнях - макро - и микроэкономическом. К стратегическому уровню относятся, например, такие вопросы, как формирование денежной системы страны и определение принципов кредитно-денежного регулирования. Эти стратегические задачи реализуют институты, которые определяют общие направления развития Азербайджана и его место в глобальной экономике. Одним из главных институтов является парламент страны, в компетенцию которого входят разработка и принятие необходимых законов, а также внесение изменений в уже существующие юридические нормы. Проведенные аналитические исследования показали, что выработка эффективной денежно-кредитной стратегии страны и, следовательно, определение прав и полномочий Центрального банка зависят, в первую очередь, от адекватной правовой базы, создающей условия для эффективной денежно-кредитной политики.

Методы денежно-кредитного регулирования, которые используют центральные банки, можно разделить на:

- косвенные (экономические);

- прямые (административные).

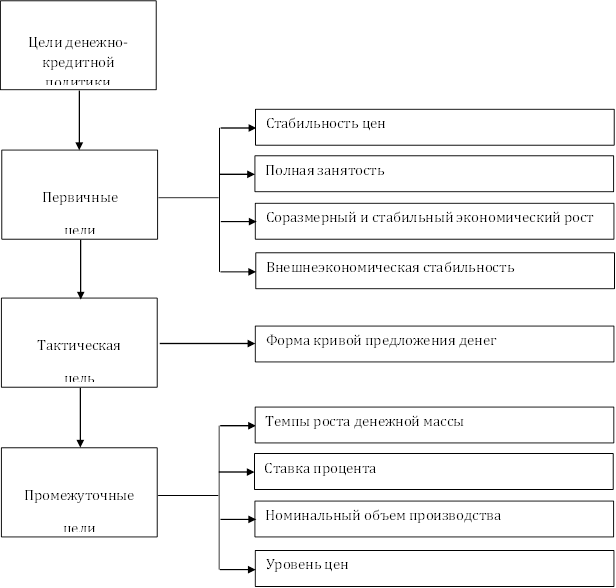

Передача сигналов Центрального Банка Азербайджана (ЦБА) как органа денежно-кредитного регулирования посредством инструментов денежно-кредитной политики проходит по определенным цепочкам, которые называются каналами трансмиссионного механизма. ЦБА использует четыре канала трансмиссионного механизма денежно-кредитной политики: канал процентной ставки, канал кредитования в широком и узком смысле, канал валютного курса и денежный канал. На таблице 1 и в рисунке 1 показана структура целей и основные инструменты трансмиссионного механизма денежно-кредитной политики ЦБА.

Таблица 1. Инструментарий денежно-кредитной политики

Направленность | Инструментарий | Государственный орган |

1 | 2 | 3 |

Наличные и безналичные расчеты | Правила расчетов для банков, предприятий и населения. | Центральный банк |

Базовые ставки | Купля-продажа гособлигаций. Денежная эмиссия. Рефинансирование. | Министерство Финансов Центральный банк |

Валютный курс, прямые инвестиции и спекулятивные капиталы | Валютные резервы и интервенции. Ограничения на торговые и капитальные операции. | Центральный банк |

Банковская система и экспансия кредита | Обязательные резервы. Экономические нормативы, резервы под риски, параметры портфеля госбумаг, ставки по вкладам и кредитам. Директивы госбанкам. | Центральный банк |

Фондовый рынок – альтернатива и дополнение кредита | Инвестирование госрезервов. Раскрытие информации эмитентами. Правила биржевых торгов. Размеры кредитного плеча. Методология деривативов. Структура портфелей фондов. | Министерство Финансов |

Рис. 1. Структура целей денежно-кредитной политики

Однако, на мой взгляд, в современных условиях финансовой глобализации ЦБА необходимо учитывать и другие каналы трансмиссионного механизма денежно-кредитной политики, к которым можно отнести инструменты, оказывающие влияние на инвестиционную активность и условия осуществления внешнеторговой деятельности.

Кроме того, последний финансовый кризис 2007-2008 гг. позволил выявить системные проблемы реализации трансмиссионного механизма денежно-кредитной политики. Системными можно назвать эти проблемы в связи с тем, что они имели место практически во всех странах. В условиях кредитного сжатия используемые до этого центральными банками каналы трансмиссионного механизма практически не работали и не оказывали воздействие на экономическую активность различных секторов экономики. В результате центральные банки были вынуждены использовать новые инструменты денежно-кредитной политики или модифицировать традиционные.

Так, в США и многих других странах центральные банки проводят политику количественного смягчения, т. е. воздействовали на рынки посредством изменения количественных параметров, наращивая предложение как национальной, так и иностранной ликвидности. Причем, меры экстренного реагирования центральные банки часто применяли совместно с правительственными органами. В частности, монетарную политику ФРС США в период острой фазы кризиса осуществляла совместно с Казначейством США, которое разработало программу дополнительного финансирования с целью оказания помощи ФРС США. Например, если ФРС США принимала решение стерилизовать излишнюю ликвидность, то Казначейство США проводило эмиссию собственных краткосрочных обязательств различной срочности.

Отметим, что по результатам мониторинга миссии МВФ, ЦБА проводил успешную денежно-кредитную политику для предотвращения негативных влияний глобального финансового кризиса [1], поэтому влияние глобального кризиса на азербайджанскую экономику было признано минимальным по сравнению с другими странами СНГ.

Азербайджан входит в число тех стран, где ценовая стабильность является обязательным условием экономического роста, поэтому его основными задачами являются обеспечение стабильности цен и обеспечение стабильности и развития банковской и платежной систем [2].

Чтобы улучшить трансмиссионный механизм денежно-кредитной политике в стране здесь особую актуальность механизм передачи импульсов денежно-кредитного регулирования национальной экономики в условиях структурной перестройки, представляющий собой сложную цепочку макроэкономических переменных. Из возможных направлений денежно-кредитной трансмиссии в Азербайджане наиболее эффективно функционируют каналы, основанные на банковском секторе и канал инфляционного ожидания, хотя последний, строго говоря, не является каналом трансмиссионного механизма денежно-кредитного регулирования.

Применительно к современным условиям, главной задачей трансмиссионного механизма денежно-кредитной политики должна стать оживление инвестиционной активности в национальной экономике и создание благоприятных условий для привлечения внешних инвестиций. Важным шагом в этом направлении стало добавление новых принципов в концепцию трансмиссионного механизма денежно-кредитной политики после получения независимости республики, например таких, как отказ от прямого кредитования правительства некоторых отраслей национальной экономики, управление валютным курсом в зависимости от течения инфляционных процессов, регулирование процесса укрепления курса национальной валюты и т. д.

Литература

1. Azerbaijan - Aide Memoire for the 2008 Staff Visit Discussions, December 10-17, 2008, Baku. www. imf. org

2.Закон Азербайджанской Республики «О Центральном Банке Азербайджанской Республики» от 01.01.01 г. , Ст. 4