Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

КУРСОВАЯ РАБОТА

Тема: «Анализ кредитов банка»

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 3

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БАНКОВСКОГО КРЕДИТОВАНИЯ 5

1.1.Понятие банковского кредитования 5

1.2.Виды, сущность и условия предоставления банковского кредита в РФ 7

1.3.Методика оценки кредитоспособности компаний в России 12

2. АНАЛИЗ КРЕДИТОВ СОВРЕМЕННОГО БАНКА НА ПРИМЕРЕ ВТБ-24 15

2.1.Краткая характеристика предприятия 15

2.2.Динамика показателей кредитов банка ВТБ-24 18

2.3.Экономическая характеристика предприятия-заемщика и исследование возможности его кредитования Банком 25

3. ОПТИМИЗАЦИЯ КРЕДИТНОЙ ПОЛИТИКИ БАНКА ВТБ 32

ЗАКЛЮЧЕНИЕ 36

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 37

ПРИЛОЖЕНИЕ 1 40

ПРИЛОЖЕНИЕ 2 41

ВВЕДЕНИЕ

Актуальность. Объективная необходимость банковского кредитования в настоящее время обусловлена закономерностями денежного оборота, включающего оборот денежных средств государства, юридических, физических лиц, в процессе которого у одних участников оборота постоянно высвобождаются средства, а у других возникает временная потребность в дополнительных средствах, составляющих основную часть ссудного капитала. Сейчас возрастают масштабы кредитования - расширяются круг объектов и субъектов кредитования. Более заметное развитие получает кредитование населения, синдицированное и ипотечное кредитование.

…….

Выдача Центральным банком Российской Федерации кредитов коммерческим банкам в настоящее время также, укрепление курса рубля, необеспеченного товарами отечественного производства, может привести к расширению количества платежных средств, в результате в денежном обороте может сложиться ситуация, при которой и без того излишние денежные знаки еще больше обесценятся. От развития денежно-кредитных отношений па макроуровне зависит развитие кредита, предоставляемого коммерческими банками организациям и населению.

Целью данной курсовой работы является исследование кредитов банка на примере ВТБ-24. Для достижения поставленной цели необходимо решение ряда задач:

Показать значение банковского кредитования. Проанализировать основные виды и условия предоставления банковского кредита. Рассмотреть основные сложности, с которыми сталкиваются банки при выдаче кредитов физическим и юридическим лицам. На примере банка Рязани – отделения ВТБ-24, проанализировать основные кредиты, предоставляемые данной коммерческой организацией. Провести исследование проблем и решений Банка при выдаче кредита предприятию, имеющего задолженность.Объектом работы является кредит банка.

Предметом работы является предоставление ассортиментной линейки кредитов конкретным банком.

Структура работы. Данная курсовая работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений. Первая глава посвящена теоретическим основам банковского кредитования. Вторая глава рассматривает особенности кредитования и виды кредитов в банке на примере рязанского отделения ВТБ-24, в том числе и для предприятий, имеющих задолженность.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БАНКОВСКОГО КРЕДИТОВАНИЯ

Понятие банковского кредитованияБанковское кредитование — это совокупность отношений между банком как кредитором и его заемщиком по поводу [9, с. 31-32]: предоставления заемщиком определенной суммы денежных средств для целевого использования (но встречаются и несвязанные кредиты); их своевременного возврата; получения от заемщика платы за пользование предоставленными в его распоряжение средствами.

Кредиторами могут выступать юридические и физические лица, которые предоставили свои средства в распоряжение заемщика на определенный срок. Заемщик - это сторона кредитных отношений, которая получает денежные средства на определенный срок во временное пользование (в ссуду) и обязана их возвратить в установленный срок.

…….

В-шестых, кредитный договор заключается обязательно и письменной форме. Обязательность такого оформления определена действующим законодательством, при этом несоблюдение письменной формы влечет за собой недействительность кредитного договора.

В-седьмых, в соответствии с действующим законодательством денежные средства по договору кредита (договору банковской ссуды) могут быть предоставлены предприятию-заемщику только в безналичной форме.

1.2. Виды, сущность и условия предоставления банковского кредита в РФ

Банковский кредит представляет собой, с одной стороны, денежную сумму, предоставляемую банком на определённый срок и на определённых условиях, а с другой стороны - определённую технологию удовлетворения заявленной заёмщиком финансовой потребности. Кредит является финансовой сделкой между двумя участниками. Один участник называется кредитор, другой участник заёмщик. При этом составляют кредитный договор. Рассмотрим наиболее распространенные виды кредитов, выдаваемые на данный момент отечественными банками.

……..

Кредитором при контокоррентном кредите выступает коммерческий банк или его подразделения. Они предъявляют жесткие требования к заемщикам по контокоррентному кредитованию. Для определения кредитоспособности заемщика банки самостоятельно разрабатывают методики анализа, однако общими критериями оценки заемщика являются следующие: стабильные финансовые показатели в соответствии с нормативами первого класса кредитоспособности; наличие устойчивой, величины чистой прибыли, достаточной для формирования необходимых фондов заемщика; хорошее положение на рынке в течение нескольких последних лет.

По сравнению с другими видами кредитования контокоррентный кредит имеет следующие особенности: перед заключением договора проводится анализ кредитоспособности ссудополучателя по действующей в данном банке методике. В последующем, в течение срока действия договора, возможно неоднократное получение кредита без предоставления со стороны ссудополучателя документации о его финансовом положении; максимальный размер задолженности устанавливается для каждого клиента дифференцированно [3, с. 85].

Акцептный кредит - один из видов кредита, который предоставляется коммерческими банками своим клиентам. В отличие от учетного кредита, предоставляемого векселедержателю (получателю средств по векселю), акцептный кредит предоставляется векселедателю (плательщику по векселю) и выступает в качестве гарантированной услуги [10, с. 57].

……..

Онкольный кредит предоставляет заёмщику право пользоваться кредитом банка со специально открытого счёта.

Преимущество онкольного кредита в том, что его процентная ставка намного ниже обычных банковских кредитов. Онкольный кредит называется еще кредитом до востребования и банки периодически представляют, обычно, заемщикам счета на уплату по этим кредитам, процентов. Онкольная ссуда нередко по существу трансформируется в замаскированную форму долгосрочного или среднесрочного кредита, что служит одной из основной причины возникновения обострений проблем банковской ликвидности [13, с. 25].

Банками онкольный кредит предоставляется торговым, промышленным и иным фирмам и компаниям под залог складских свидетельств, товаров, товаросопроводительных документов, облигаций, векселей, акций и других ценных бумаг, для чего банком открывается специальный текущий счет. По онкольному кредиту процентные ставки ниже, чем по срочному кредиту, а погашение кредита производится ежемесячно.

Учетный кредит – это кредит, который клиент получает в момент учета векселя, т. е. при покупке их банком, когда к нему полностью переходит право требования по векселю. Т. к. векселедержатель, предъявивший вексель к учету, получает по нему платеж немедленно, до наступления срока, то для него это фактически означает получение кредита от банка, хотя по балансу эта операция не будет увеличивать сумму заемных средств [11, с. 61].

Векселедатель передает клиенту вексель. Клиент предъявляет вексель к учету в банк. Банк выдает клиенту учетный кредит, т. е. сумму предъявленного к оплате векселя, уменьшенную на величину дисконта. Банк, после наступления срока платежа по векселю, предъявляет его к оплате векселедателю. Производится оплата векселя (с процентами). Банк таким образом возмещает затраченные ресурсы и получает прибыль, которая равна процентам за срок, в течении которого вексель находился у банка, и дисконту.

………

Форфейтинг имеет следующие недостатки: покупатель (заёмщик) несет ответственность по обеспечению действительности долговых инструментов, он должен хорошо ориентироваться в законах в отношении формы простых векселей или тратт, а также гарантий и авалей; банк получает за услуги гораздо больший процент, чем при кредитовании, и может продать векселя и другие кредитные документы на вторичном рынке ценных бумаг; могут возникнуть трудности с поиском гаранта; процентные ставки больше, чем при других видах кредитования, но заёмщик не несет издержек по страхованию, это иногда оправдывает большие проценты; срок проведения операций может, по идее, составлять всего несколько дней, но в российской практике такое неосуществимо, так как требуется получение специальных разрешений ЦБ России, который по внутреннему регламенту должен рассмотреть запрос в течение 1 месяца.

Методика оценки кредитоспособности компаний в РоссииРяд коммерческих банков России использует рейтинговую оценку. При определении схемы оценочных показателей банки пошли по пути использования опыта оценки кредитоспособности, положительно известной во всем мире корпорации «Dun&Brandstreet». Дан энд Брэндстрит использует традиционные коэффициенты оценки финансового состояния заемщика, в настоящее время несколько изменив расстановку акцентов. Так, в состав относительных показателей кредитоспособности его включается: коэффициенты ликвидности, платежеспособности, оборачиваемости, прибыльности и показатели использования экономического потенциала фирмы.

………

Завершающим этапом оценки кредитоспособности является определение суммарной кредитоспособности. Для расчета кредитоспособности заемщика могут быть использованы различные методы оценки: сумма балов, сумма мест, индексный метод.

АНАЛИЗ КРЕДИТОВ СОВРЕМЕННОГО БАНКА НА ПРИМЕРЕ ВТБ-24

2.1. Краткая характеристика предприятия

Банк создан в соответствии с решением общего собрания участников Коммерческого банка развития предпринимательской деятельности «ГУТА-БАНК» (общества с ограниченной ответственностью) о его преобразовании от 01.01.01 года (протокол №77) с наименованиями Закрытое акционерное общество «Коммерческий банк развития предпринимательской деятельности «ГУТА-БАНК», «ГУТА-БАНК». Банк является правопреемником КБ «ГУТА-БАНК» всем его правам и обязанностям в соответствии с передаточным актом.

……

Сеть банка формируют более 600 офисов в 69 регионах страны. Он предлагаем клиентам основные банковские продукты, принятые в международной финансовой практике.

Основным акционером ВТБ24 является ВТБ (98,92% акций). Уставный капитал ВТБ24 составляет 50 730 197 000 рублей и разделен на 50 730 197 обыкновенных именных акций номинальной стоимостью 1000 рублей каждая. Размер собственных средств (капитала) – 116,2 млрд. рублей.

Органами управления Банка являются: Общее собрание акционеров, Наблюдательный совет Банка, коллегиальный исполнительный орган – Правление Банка, единоличный исполнительный орган – Президент, Председатель Правления Банка.

Общее собрание акционеров является высшим органом управления Банком. Акционерами могут быть юридические и (или) физические лица. К компетенции Общего собрания акционеров относятся следующие вопросы:

1) внесение изменений и дополнений в Устав Банка;

2) реорганизация Банка;

3) ликвидация Банка, назначение ликвидационной комиссии;

4) избрание членов Наблюдательного совета Банка;

5) избрание Президента, Председателя Правления Банка и досрочное прекращение его полномочий;

Наблюдательный совет Банка осуществляет общее руководство деятельностью Банка. К компетенции Наблюдательного совета Банка относятся следующие вопросы:

1) определение приоритетных направлений деятельности Банка;

2) созыв годового и внеочередного Общего собрания акционеров;

3) утверждение внутренних документов Банка и др.;

4) открытие и закрытие филиалов, открытие представительств Банка.

Правление возглавляет Президент – Председатель Правления. Срок полномочий Президента – Председателя Правления и иных членов Правления определяется решением Наблюдательного совета Банка об образовании исполнительных органов Банка, но не может превышать пяти лет.

…….

Качество кредитного портфеля продолжало улучшаться благодаря снижению объемов неработающих кредитов на 2,6% в течение первого квартала 2013 года. Доля неработающих кредитов в общем объеме кредитного портфеля (включающем финансовые активы, классифицированные как кредиты и авансы клиентам, заложенные по договорам «репо») существенно не изменилась, составив 5,5% на 31 марта 2013 года по сравнению с 5,4% на 31 декабря 2012 года. Данная динамика была обусловлена сокращением объема кредитного портфеля Группы. Коэффициент покрытия неработающих кредитов резервами на 31 марта 2013 года увеличился до 118,4% по сравнению с 111,3% на 31 декабря 2012 года.

Объем средств клиентов на 31 марта 2013 года достиг 3 332,9 млрд рублей по сравнению с 3 596,7 млрд рублей на конец 2012 года. Объем средств корпоративных клиентов на конец первого квартала 2013 года составил 2 143,2 млрд рублей по сравнению с 2 435,3 млрд рублей на конец 2012 года. Объем средств розничных клиентов на 31 марта 2013 года достиг 1 189,7 млрд рублей по сравнению с 1 161,4 млрд рублей на 31 декабря 2012 года.

2.2. Динамика показателей кредитов банка ВТБ-24

Управление анализа и развития кредитной деятельности ВТБ было создано в начале 2006 года. Оно является структурным подразделением департамента контроля кредитных операций и рисков ВТБ, во многом уникального для банка. Департамент фактически объединяет в себе весь middle-office, являясь своеобразной платформой, обеспечивающей прохождение всех операций банка, связанных с кредитными рисками, а также контроль за их соответствием нормативной базе и принятой кредитной политике.

………

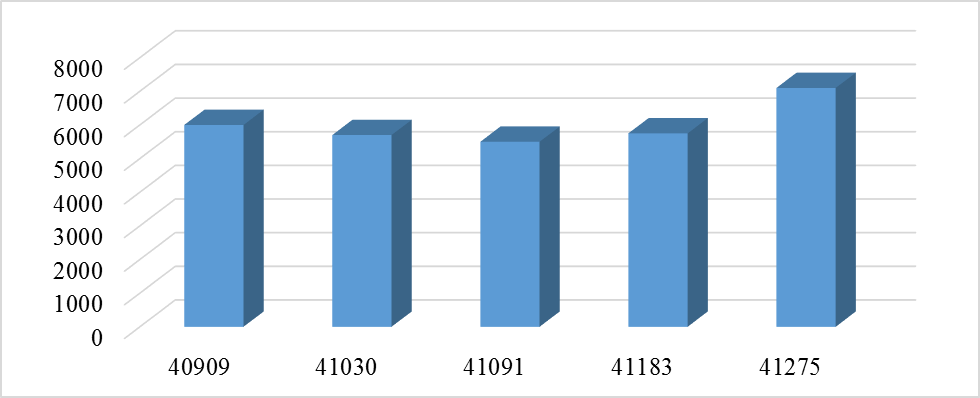

Еще более динамичное развитие отмечено в 2012 году в области кредитования юридических лиц. Объем таких ссуд на 01.01.2013 составил 109,2 млрд. руб., что означает прирост по сравнению с предыдущим годом на 51,3%.

Рис. 1. Динамика портфеля нецелевых кредитов ВТБ24 в 2012 году, млн. руб.

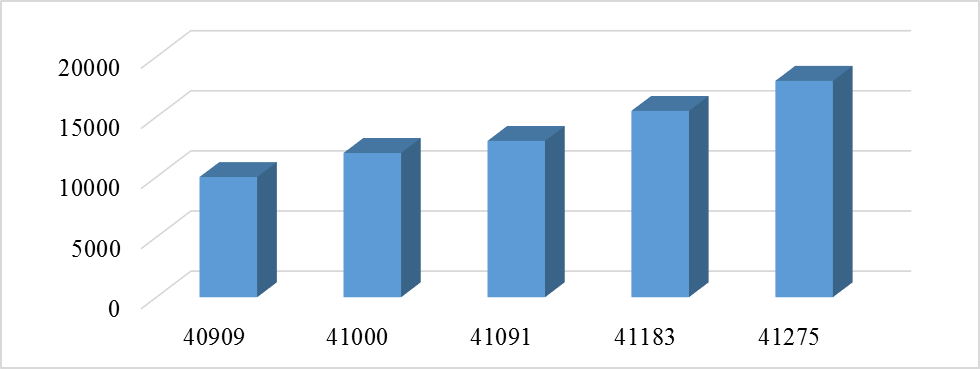

Кроме того, в 2012 году ВТБ24 продолжил развитие экспресс-кредитования в торговых точках. В целях повышения эффективности продаж банк внедрил единый продуктовый ряд, проводил различные акции, а также уделял значительное внимание развитию сотрудничества с розничными сетями. В течение 2012 года партнерами банка по программами потребительского кредитования стали такие сети, как «Электрофлот» и «Эксперт». По итогам года портфель экспресс-кредитов увеличился с 10,74 до 18,02 млрд. рублей, а в течение года банк предоставил более 1, млн. таких кредитов на общую сумму 28,8 млрд. рублей.

Рис.2. Динамика портфеля экспресс-кредитов ВТБ-24 в 2012 году, млн. руб.

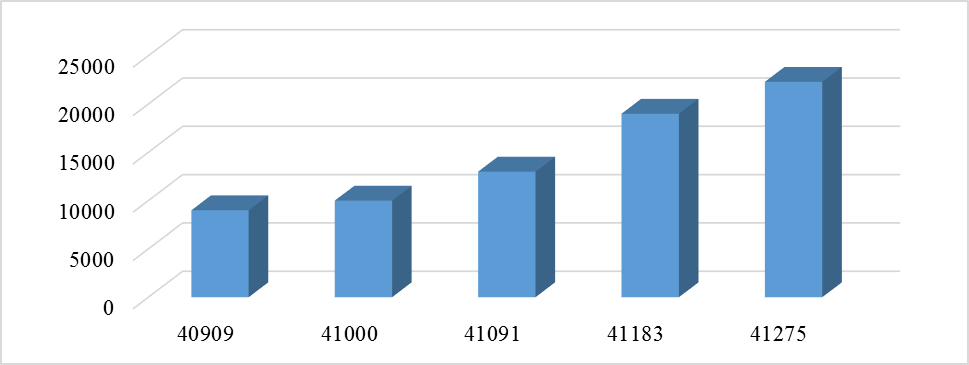

В другом сегменте розничного бизнеса – автокредитовании – ВТБ24 в 2012 году стал безусловным лидером. Портфель автокредитов банка вырос в 2,9 раза и достиг 24,09 млрд. рублей. По собственным оценкам, доля ВТБ24 на рынке автокредитования увеличилась в отчетном периоде с 8 до 17 %. В течение 2012 года банк выдал более 397000 автокредитов на общую сумму свыше 223,66 млрд. руб., Таким образом, общее количество обслуживаемых кредитов превысило 338000.

Рис.3. Динамика портфеля автокредитов ВТБ24 в 2012 году, млн. руб.

В общем розничном кредитном портфеле банка доля автокредитов составила 46 %, при этом наибольший удельный вес приходился на программу «Автоэкспресс-кредит».

В течение 2012 года ВТБ24 занимался расширением продуктовой линии в рамках автокредитования. Были внедрены новые тарифные планы по всем автокредитным продуктам, более полно отвечающие потребностям рынка.

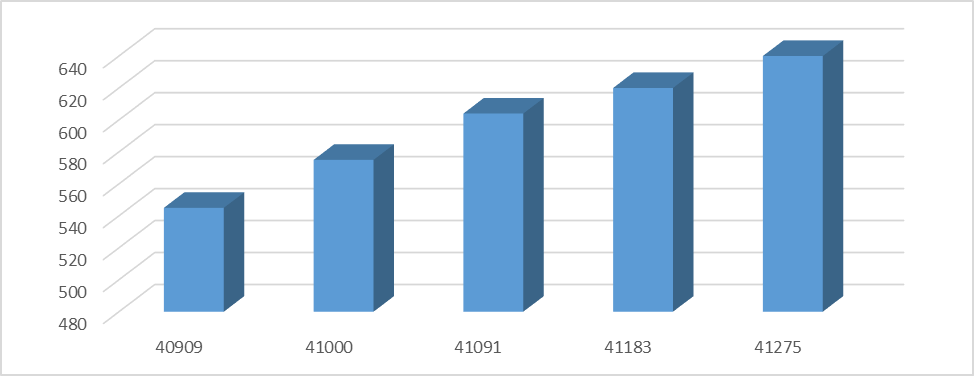

Другим приоритетным направлением розничного бизнеса ВТБ24 является ипотечное кредитование. К середине 2012 года банк модифицировал имеющиеся ипотечные программы, что способствовало их быстрому продвижению, в том числе и в регионах РФ.

Рис.4. Динамика портфеля ипотечных кредитов ВТБ24 в 2012 году, млн. руб.

На конец года объем портфеля ВТБ24 по программе ипотечного жилищного кредитования достиг 647,6 млн. руб. В структуре ипотечного портфеля 47 % составили кредиты на покупку строящегося жилья, а 53 % – кредиты на покупку готового жилья. При этом 15 % портфеля приходилось на кредиты в рублях 85 % – на кредиты в долларах США.

- ……..

Таким образом, можно сделать вывод, основным направлением деятельности ВТБ24 в сфере предоставления розничных услуг в 2012 году оставалось, прежде всего, увеличение кредитного портфеля и повышение эффективности реализации действующих кредитных продуктов. В связи с этим большое внимание уделялось проведению мероприятий по сокращению просроченной задолженности как по текущему портфелю, сформированному ранее, так и принято ряд мер на снижение уровня риска новых выдач.

В 2012 году благодаря эффективной кредитной политике ВТБ24 потребительское кредитование увеличилось с 26913,2 до 52398,6 млн. руб., прирост объемов потребительского кредитования составляет 94,6 %. В структуре кредитного портфеля банка по потребительским кредитам наблюдается преобладание таких видов кредитов, как автокредиты (47 %), экспресс-кредиты (34 %), нецелевые кредиты (14 %).

В рамках реализации стратегии развития группы ВТБ в 2011-2013 годах со второго квартала текущего года банк ВТБ внедрил новую кредитную процедуру, целью которой является повышение конкурентоспособности кредитного предложения ВТБ и эффективности работы Банка.

Основной задачей нововведений является повышение оперативности принятия решений по лимитам и сделкам, содержащим кредитный риск, с сохранением принятых в ВТБ высоких стандартов качественной оценки принимаемого Банком риска.

Реформа кредитной процедуры включает в себя следующие основные изменения:

- нормативное время принятия решения по выдаче кредита для среднего бизнеса сокращено на 30-40%, для крупных клиентов – на 50-70%; перераспределены отдельные функции между подразделениями, являющимися участниками кредитного процесса; четко регламентирован процесс подготовки и принятия решений уполномоченными органами головного офиса по заявкам филиалов; ускорен порядок подготовки и рассмотрения вопросов по незначительным изменениям условий действующих лимитов/сделок; исполнение сроков включено в систему мотивации подразделений. создан единый кредитный департамент, ответственный за анализ и структурирование кредитных сделок в головном офисе, а также за организацию и улучшение практики кредитной работы в филиалах Банка;

Несмотря на возросшую конкуренцию, ВТБ24 сохраняет за собой ведущую позицию, предлагая клиентам новые услуги, и остается одним из крупнейших и динамично развивающихся универсальных банков в стране.

Таким образом можно сделать вывод, что кредитная политика ВТБ24 строится не только с учетом соблюдения общепринятых основных принципов кредитования: срочность, платность, возвратность, обеспеченность, но и таких как: формы предоставления кредитов, концентрация ссудной задолженности по одному заемщику, целевое использование, установление процентных ставок, срок кредитования, источники погашения, кредитная информация, синдицированное кредитование, приоритетное право получения кредита, взаимосвязь кредитных и депозитных взаимоотношений.

Экономическая характеристика предприятия-заемщика и исследование возможности его кредитования БанкомРассмотрим пример анализа кредитоспособности предприятия-заемщика -001» на основании предоставленного согласно Приложения № 5 перечня документов. Заемщик подал заявку о предоставлении кредита в форме кредитной линии с лимитом задолженности в размере 10 млн. руб. для пополнения оборотных средств.

- ………

Стоимость чистых активов имеет положительное значение и составляет 2916 тыс. руб., что на 2287 тыс. руб. больше, чем на начало года.

Таблица 1. Анализ доходов и расходов -001»

.......

В истекшем периоде выручка составила 159 691 тыс. руб. или 26 615 тыс. руб. ежемесячно, при этом прибыль составляет 3 217 тыс. руб.

Таблица 2. Показатели кредитоспособности

………….

Наличие и увеличение чистого оборотного капитала является главным условием ликвидности, финансовой устойчивости предприятия и его кредитоспособности. Чистый оборотный капитал необходим для поддержания финансовой устойчивости предприятия, так как превышение оборотных средств над краткосрочными обязательствами означает, что предприятие не только может погасить свои краткосрочные обязательства, но и имеет финансовые ресурсы для расширения своей деятельности в будущем.

Все коэффициенты имеют положительное значение и положительную динамику, однако у заемщика есть задолженность.

….

Рис. 5 Лист «Категория фин. положения» кредитной заявки -001»

К1-Коэффициент финансовой независимости рассчитывается как отношение капитала и резервов (III раздела) к валюте баланс и имеет значение 0,0326.

К2-Коэффициент соответствия краткосрочных активов обязательствам рассчитывается как частное от разности оборотных активов и дебиторской задолженности свыше 12 мес. к валюте баланса и имеет значение 0,9984.

К3-коэффициент соотношения собственных оборотных средств текущим активам, рассчитывается как (капитал и резервы + долгосрочные кредиты – внеоборотные активы) / оборотные активы. Он положителен и составляет 0,0310.

D1-Коэффициент оперативной ликвидности рассчитывается как отношение суммы (запасов ТМЦ, материалов + краткосрочная дебиторская задолженность + краткосрочные фин. вложения + ден. cредства) / краткосрочные займы и кредиты и составляет 0, т. к. отсутствуют кредиты и займы.

D2-Коэффициент рентабельности активов рассчитывается как соотношение прибыли до налогообложения к сумме активов (итого краткосрочные активы + итого долгосрочные активы – нематериальные активы) на начало + конец отчетного периода/2 / №квартала-4, он положителен и составляет 0,0347.

D3-Общая оборачиваемость рассчитывается как отношение среднее значение оборотных ср-в (краткосрочные активы – долгосрочная деб. задолженность текущего квартала) + (краткосрочные активы – долгосрочная деб. задолженность предыдущего квартала)/2 к среднедневной выручке за период и составила 65 дней.

Промежуточное значение финансовое положение Заемщика за анализируемый период признано средним (коэффициент 0,44).

…….

Рис.6 Лист «Ограничения» кредитной заявки

Руководство компании имеет положительную деловую репутацию. Организация не вовлечена в судебные разбирательства, отсутствует картотека не оплаченных счетов. На 01.07.2013 у Заемщика практически отсутствует просроченная задолженность перед бюджетом и внебюджетными фондами по уплате налогов и других обязательных платежей, а также задолженность по оплате заработной платы. Кроме того, отсутствует просроченная дебиторская и кредиторская задолженность.

Финансовое положение -001» на основании данных отчетности за 6 месяцев 2013 можно считать средним.

Кредитная история у заемщика отсутствует. Заключение СЭБ никаких негативных моментов ведения бизнеса не выявило. Кредит можно классифицировать во II категорию качества с созданием резерва в размере 1%.

………

Таким образом, залоговая стоимость товаров в обороте с учетом 30% дисконта (товар является довольно специфическим) составит 7 563 798,45 руб.

Банк «ВТБ» на протяжении нескольких лет осуществляет «Программу поддержки малого и среднего предпринимательства» (МСП), согласно которой частью обеспечения по кредиту может стать поручительство Фонда содействия кредитованию малого бизнеса Рязани, в тесном сотрудничестве с которым работает банк.

В рассматриваемом случае заемщик идеально подходит для этой программы, так как: опыт предпринимательской деятельности не менее 1 года, клиент согласен на открытие счета в филиале Банка «ВТБ», юридическое лицо – резидент РФ, суммарная доля участия в уставном капитале предприятия государственных и общественных организаций, нерезидентов РФ, предприятий не являющихся МСП и иных организаций менее 25%, средняя численность работников за предшествующий календарный год не более 250 человек, выручка от реализации товаров (работ, услуг) без НДС за предшествующий календарный год не более 1 млрд. рублей.

……

Поручительство Фонда кредитования малого бизнеса Рязани составит 30% от суммы основного долга, процентов и комиссии заведение ссудного счета (0,7%) рассчитанных за 91 день, согласно Кредитной политики банка.

Поручительство Фонда = 30% – (10 000 000 + 285 928,96 + 17 404,37) = 3 090 999,99 руб.

ОПТИМИЗАЦИЯ КРЕДИТНОЙ ПОЛИТИКИ БАНКА ВТБ

Предложенная методика оценки кредитоспособности заемщика имеет недостаток, который заключается в том, что методика не позволяет количественно измерить степень риска по каждому конкретному заемщику. Решить эту проблему можно, анализируя динамику экономических показателей деятельности предприятия с применением методов экономико-математического моделирования.

Прогнозные методы оценки кредитоспособности.

……..

Во многих странах Z-индекс используется не только для предсказания банкротства, но и для того, чтобы выяснить, не должна ли компания сократить свои расходы.

Любое прогнозное решение является субъективным, а рассчитанные значения критериев носят скорее характер информации к размышлению. Решение в однокритериальной задаче проще, чем во многокритериальной, но и там и здесь есть свои плюсы и минусы. Использование системы формализованных и неформализованных критериев позволяет учесть не только данные бухгалтерского учета, отчетности, но и дополнительную информацию (например, устойчиво низкие коэффициенты ликвидности, ухудшение отношений с учреждениями банковской сферы, недостаточная диверсифицикация деятельности или потеря ключевых контрактов, прочие).

Прогнозирование показателей платежеспособности сегодня возможно на основе нормативно-распорядительных документов.

Кроме самих методов оценки кредитоспособности в огромном количестве предлагаются различными авторами модифицированные коэффициенты, которые также полнее или уже способны охарактеризовать отдельные стороны финансового или хозяйственного состояния предприятия.

К примеру, показатель «состояния здоровья» предприятия – его рентабельность.

ROE рассчитывается как отношение Чистой прибыли к Среднему собственному капиталу за период. Указывая на степень возмещения основного капитала, он отражает способность предприятия возмещать по итогам, кроме всех других производственных факторов, также фактор капитала. Таким образом, кратко рассмотрев некоторые из существующих методов оценки кредитоспособности отметим, что причиной недостатков любого из них является их узкая целенаправленность. Если невозможно учесть все факторы, влияющие на оценку кредитоспособности, то как правило, их группируют и рассматривают при анализе отдельно, либо прибегают к средним значениям.

…….

Однако, методика оценки кредитоспособности заёмщика – является нормативным документом вышестоящего руководства коммерческих банков. Поэтому, любое предложение по её совершенствованию должно быть достаточно обоснованным и ёмким по содержанию, ибо пересмотрение инструкции кредитования и изложение её в новой редакции потребует не только огромных средств и усилий, но и времени. Последнее условие может оказаться решающим, так как в современной быстроменяющейся обстановке изменения могут коснуться не только практики кредитования, но и самой политики банка.

ЗАКЛЮЧЕНИЕ

Кредит – это сложная экономическая категория. Кредитная сделка, основанная на временном заимствовании чужой собственности, обуславливает необходимость материальной ответственности ее участников за выполнение взятых на себя обязательств. Банковский кредит – движение ссудного капитала, предоставляемого банками взаймы, за плату на условиях обеспеченности, возвратности и срочности. Банковский кредит выражает экономические отношения между кредиторами и субъектами кредитования – заемщиками, в качестве которых могут быть юридические и физические лица.

Были рассмотрены некоторые виды кредита: срочного кредита, контокоррентного кредита, акцептный кредит, онкольный кредит, учётный кредит, факторинга, форфейтинга.

Банк ВТБ24 – один из крупнейших участников российского рынка банковских услуг. Он специализируется на обслуживании физических лиц, индивидуальных предпринимателей и предприятий малого бизнеса. Основная цель кредитной политики ВТБ24 – формирование кредитного портфеля, позволяющего поддерживать качество активов на приемлемом уровне, обеспечивающего целевой уровень доходности, направленного на минимизацию кредитных рисков. В числе предоставляемых услуг Банков, в том числе и виды кредитов: выпуск банковских карт, ипотечное и потребительское кредитование, автокредитование, услуги дистанционного управления счетами, кредитные карты с льготным периодом, срочные вклады, аренда сейфовых ячеек, денежные переводы.

Особенностью современного этапа развития банковского дела является наличие большего числа факторов риска, ослабляющих условия стабильной работы банков. Поэтому функция управления рисками приобретает все большую роль и становится одной из важнейших условий обеспечения экономической безопасности кредитных учреждений. Наиболее целесообразно на мой взгляд, осуществлять эту функцию, как в ВТБ-24, так и в любом другом банке страны, с помощью специальной системы управления.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

, , Лизинговые, факторинговые, форфейтинговые операции банков. — М.: ДеКА, 2010 – С. 38-51 Банковское право: Учеб. пособие / Отв. ред. . – 3-е изд., перераб. и доп. – М.: Юристъ, 2011 – С. 37-71 Экономический анализ деятельности коммерческого банка. Изд. 2-е, перераб. и доп.: Учебник для вузов. - М.: Логос, - 2011. - 368 с. – С. 32-89 Банковское дело: учебник/ , , и [др.]; под ред. – 4-е изд., стер. – М.: КНОРУС, 2010. Банковское дело. Учебник / под ред. - М.: Финансы и статистика, 2012. Бабичева, дело. Справ. пособ / . – М.: «Дело и Сервис», 2012. Экономико-статистический анализ кредитных операций коммерческого банка. – М.: Логос, 2008. Балабанова, и банковское дело / .- СПб.: Питер, 2011 – С. 61 , Кредитный риск: оценка, анализ, управление // Финансы и кредит. 2010. Букато, и банковские операции в России/ , . - М.: Финансы и статистика, 2012 Деньги. Кредит. Банки: Учебник для вузов. / Под ред. – М: ЮНИТИ-ДАНА, 2012. - С.218 орьба за клиента //Российская газета. 2010. – №11. – С. 19 Банковские услуги: учебное пособие / СПб: Изд-во Политехн. ун-та, 2012. – С..124 Куршакова, маркетинг / СПб. и др.: Питер, 2011. - С.24 Кредит и кредитный рынок // Финансы и кредит: Учебник / Под ред. проф. , проф. . — М.: Высшее образование, 2012. — С. 324—355. Управление банковским кредитным риском. – М.: Новое знание, 2013. осударственная финансово-кредитная поддержка сельскохозяйственной потребительской кооперации // Международный сельскохозяйственный журнал. – 2013. Управление активами и пассивами банка. Практическое пособие. – М.: БДЦ-пресс, 2010. , Особенности формирования финансовых ресурсов сельскохозяйственных организаций в современных условиях // Финансы и кредит. – 2010. Лаврушин, , кредит, банки: Учебник. — 2-е изд., перераб. и доп. — М.: Финансы и статистика, 2010. — 464 с. Международные валютно-кредитные и финансовые отношении: под ред. . - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2010. - 608 с. Банковская система России: качество банковской деятельности и управления // Деньги и кредит. – М., №2, 2006, - С.59 - 63. Управление качеством // Банковские технологии. – 2011. – № 1. – С. 12 – 19. Современный коммерческий банк: управление и операций. Рязань: Визар-Ферро, 2012 – 160 с. – С, 25 Банковский маркетинг. – М., – 2011. – 300с. Управление кредитами // Банковское дело. – 2012 – С. 71-90 Уткин, академия при Правительстве Российской Федерации. Нововведения в банковском бизнесе России: Сб. науч. Трудов/ . – М.: Финансовая Академия, 2012. Финансы, денежное обращение, кредит. Под ред. М.: Финансы и статистика, 2011. Финансы /Под ред. М.: Финансы и статистика, 2013. Финансы и кредит. Учебник/ Под ред. и — М: Высшее образование, 2009, - С.331-332 Повышение качества банковских услуг, предоставляемых корпоративным клиентам // Банковские услуги. – 2012. – № 7. – С. 15– 19. анки на конкурентном рынке: стратегия выживания // Вопр. экономики. – 2012. – № 11. – С.118–122. Стандартизация качества банковской деятельности: практический аспект // Деньги и кредит. – 2012. – № 11. – С.59-61. Ликвидность банков и кредитная политика // Деньги и кредит. – 2012. – № 11. – С.29-37. Ликвидность банка и банковский мультипликатор // Деньги и кредит. – 2012. – № 11-12. – С.65-69.

ПРИЛОЖЕНИЕ 1

Группировка статей баланса -001»

……

ПРИЛОЖЕНИЕ 2

……….