Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Физический износ является результатом использования объектов недвижимости, зданий и оборудования и воздействия внешних факторов.

Моральный износ представляет собой процесс, в результате которого активы не соответствуют современным требованиям развития науки и техники.

Стоимость основных средств, ввиду их длительного использования в процессе производства и реализации товаров/работ/услуг, включается в себестоимость этих товаров/работ/услуг не единовременно, а путем начисления амортизации.

Амортизация объектов недвижимости, зданий и оборудования – это систематическое распределение амортизируемой стоимости актива на протяжении срока его полезной службы, в результате чего стоимость объекта в течение времени его полезного функционирования постепенно списывается, посредством отнесения на расходы части стоимости объекта по мере потребления экономических выгод, заключенных в нем. Амортизация актива начисляется с момента, как только актив будет доступен для использования и продолжается начисляться до его выбытия, даже если актив в течение определенного времени не был задействован.

Начисление амортизации начинается с первого числа месяца, следующего после месяца ввода основного средства в эксплуатацию, и прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости основного средства, или за месяцем его выбытия (списания с бухгалтерского учета).

При начислении амортизации основных средств необходимо руководствоваться следующими требованиями:

- амортизируемая стоимость объекта должна списываться систематически на протяжении срока полезной службы;

- используемый способ амортизации должен отражать процесс потребления организацией экономических выгод, заключенных в объекте;

- амортизационные отчисления за каждый период должны признаваться расходом, кроме случаев, когда они включаются в балансовую стоимость другого актива.

Амортизация начисляется независимо от результатов деятельности организации в соответствующих периодах. Начисление амортизации приостанавливается только на период перевода основного средства по решению руководителя организации на более чем 3-месячную консервацию или на более чем 12-месячное восстановление (ремонт, модернизацию, реконструкцию). При этом следует иметь в виду, что порядок консервации основных средств устанавливается и утверждается руководителем организации, при этом на консервацию могут быть переведены, как правило, основные средства, находящиеся в определенном комплексе, объекте, имеющие законченный цикл производства.

Остаточная стоимость объектов недвижимости, зданий и оборудования,

метод амортизации и срок полезной службы объектов недвижимости, зданий и

оборудования должны быть пересмотрены как минимум в конце каждого финансового года. В случае если ожидаемые результаты отличаются от предыдущих оценок, полученная разница должна быть учтена как разница в бухгалтерской оценке в соответствии с МСБУ (IAS) 8 «Учетные политики, изменения в бухгалтерских оценках и ошибки».

В сезонных производствах амортизация начисляется только в течение периода работы организации в отчетном году, но в полной годовой сумме.

Не подлежат амортизации земельные участки и объекты природопользования, потребительские свойства которых не изменяются с течением времени, а также объекты жилого фонда, объекты внешнего благоустройства и некоторые другие основные средства, по которым на забалансовом счете лишь учитывается их износ (в сумме, равной сумме расчетной амортизации).

Каждая значительная часть объектов недвижимости, зданий и оборудования, должна амортизироваться отдельно. Однако значительные части активов с одинаковым сроком полезной службы и методом амортизации могут объединяться в группы в целях начисления расходов по амортизации.

Способ начисления амортизация, применяемый для группы однородных объектов основных средств, не может изменяться в течение всего срока службы этих объектов.

Суммы начисленной амортизации накапливается в бухгалтерском учете на отдельном счете подраздела 2420 “Амортизация основных средств”. Независимо от отражения основных средств в бухгалтерском балансе по остаточной стоимости (без отдельного выделения первоначальной (восстановительной) стоимости и суммы начисленной амортизации), информация о сумме амортизации, начисленной по каждой из основных групп основных средств на начало и на конец отчетного периода, подлежит раскрытию в бухгалтерской отчетности.

Для начисления амортизации могут применяться следующие методы:

а) прямолинейный (равномерный) метод списания стоимости;

б) метод суммы изделий (списания стоимости пропорционально объему

выполненных работ или производственный метод);

в) метод уменьшающегося остатка

К различным видам объектов недвижимости, зданий и оборудования допускается применение различных методов.

Выбранные организацией методы начисления амортизации должны определяться учетной политикой и применяться последовательно от одного отчетного периода к другому, за исключением случаев изменения в предполагаемом принципе получения будущих экономических выгод от активов.

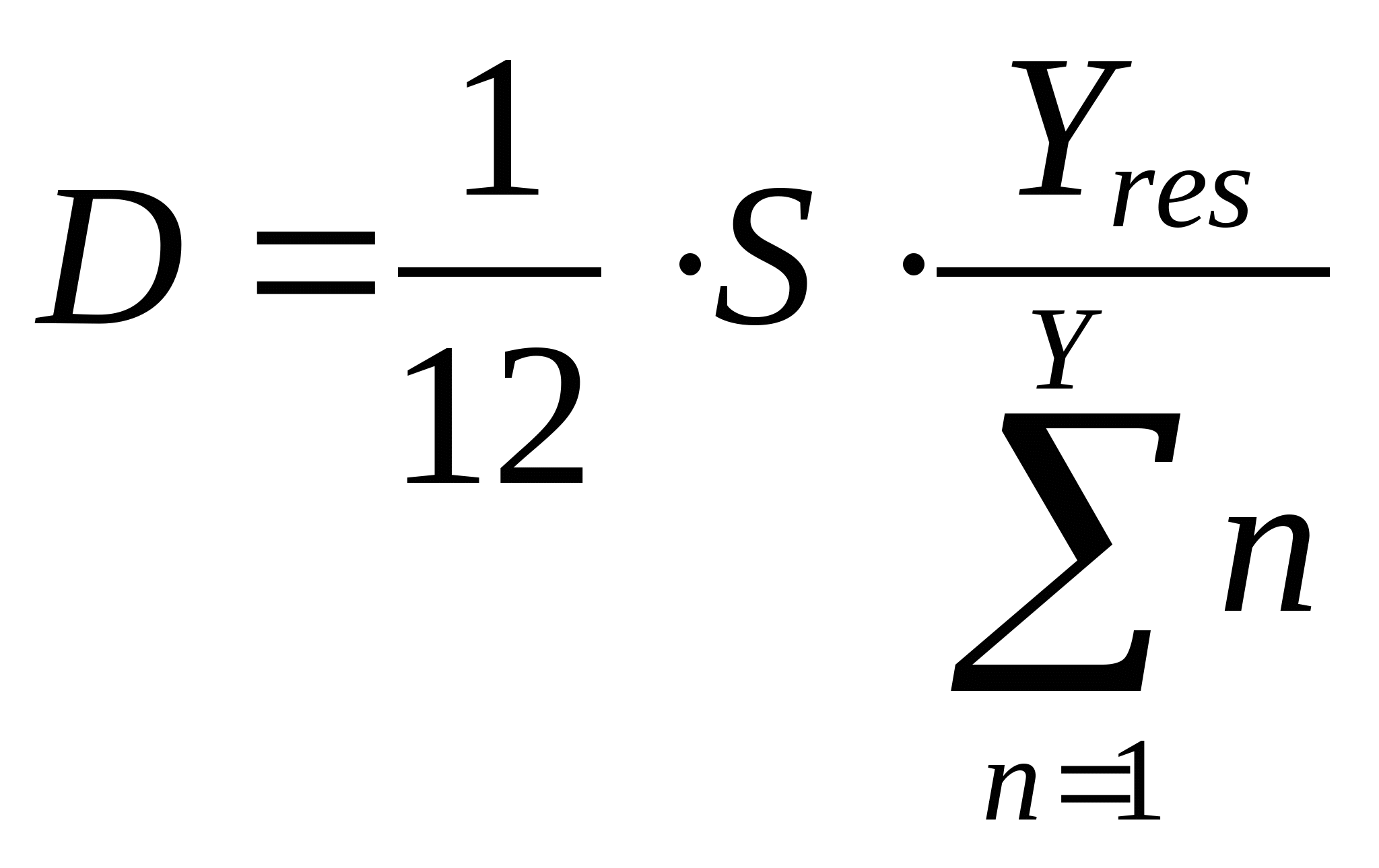

Начисление амортизации по основным средствам допускается производить одним из следующих способов, для которых формулы расчета суммы амортизации D, начисляемой ежемесячно в течение календарного года, выглядят следующим образом:

линейный способ: ![]() ,

,

способ уменьшаемого остатка: ![]() ,

,

способ списания стоимости по сумме чисел лет полезного использования:  ,

,

Здесь:

S - первоначальная (или, в случае проведения переоценок, восстановительная) стоимость основного средства,

Y – срок полезного использования основного средства (в годах),

n – число лет до окончания срока полезного использования основного средства,

![]() – сумма амортизации по основному средству, числящаяся на начало отчетного года,

– сумма амортизации по основному средству, числящаяся на начало отчетного года,

К – коэффициент ускорения, установленный законодательством.

Прямолинейный метод является наиболее простым, при котором амортизируемая стоимость объекта ежемесячно списывается в равных суммах. При прямолинейном методе сумма амортизационных отчислений определяется исходя из срока полезной службы, для более точного определения которого следует учитывать всю имеющуюся информацию о состоянии объекта на данный момент (вопросы ремонта и тех. обслуживания, современные тенденции в области технологий и производств, опыт работы с подобными активами, климатические условия и т. д.).

Прямолинейный метод используется в том случае, когда можно предположить, что доходы, получаемые от использования объектов недвижимости, зданий и оборудования одинаковы в каждом периоде на протяжении срока его эксплуатации т. е. уменьшение остающейся полезности объекта происходит равномерно.

Производственный метод начисления амортизации заключается в том, что

амортизационные отчисления определяются только в период использования объекта, то есть между суммой амортизации и производственной мощностью существует прямая зависимость. При этом, срок службы для определения амортизации не имеет значения. Производственная мощность может выражаться в единицах выпуска продукции, в часах эксплуатации, в единицах пробега и т. д. Остаточная стоимость актива ежегодно уменьшается прямо пропорционально показателю производственной мощности до тех пор, пока не достигнет ликвидационной стоимости.

Производственный метод начисления амортизации приемлем в тех случаях, когда срок эксплуатации ограничен преимущественно техническими показателями, либо изменениями в деятельности организации.

При методе уменьшающегося остатка норма амортизации, применяемая при прямолинейном методе, умножается на коэффициент ускорения, обычно равный двум, и применяется всегда только к балансовой стоимости объекта на конец предшествующего периода. Сумма амортизации при этом из года в год уменьшается, причем в первые годы она значительно выше. Предполагаемая ликвидационная стоимость при подсчете амортизации не учитывается, за исключением последнего года, когда сумма амортизации ограничена величиной, необходимой для уменьшения остаточной стоимости до ликвидационной.

Данные методы амортизации должны постоянно пересматриваться и, если они в полной мере не отражают ожидаемых выгод от использования активов, то должны изменяться. Изменения в применении метода амортизации должны учитываться перспективно.

Срок полезной службы объектов недвижимости, зданий и оборудования, как и ликвидационная стоимость, при необходимости могут пересматриваться с учетом произведенных последующих затрат, улучшающих состояние объектов недвижимости, зданий и оборудования, что приводит к увеличению срока службы, а также с учетом технологических изменений, изменений на рынке сбыта или в результате изменения условий деятельности, юридических ограничений по использованию объектов недвижимости, зданий и оборудования, что приводит к сокращению срока службы, т. е. с учетом всех факторов, влияющих на будущие экономические выгоды.

Как уже отмечалось выше, основные средства в виде приобретенных книг, брошюр и т. п. разрешается не амортизировать, а списывать на затраты по производству и реализации по мере их отпуска в эксплуатацию (при этом списание основных средств с баланса требует организации последующего контроля за их сохранностью без использования счетов бухгалтерского учета).

1.3 Характеристика оценки основных средств

Оценка основных средств - это определение стоимости основных фондов предприятия для целей учета и анализа, экономических расчетов и прогнозов, формирования обобщающих отраслевых и народно-хозяйственных показателей.

Оценка основных средств осуществляется для:

- для сделок купли-продажи, обмена; при разрешении имущественных споров; при реструктуризации задолженности предприятия; при определении вклада в уставной капитал; при выдаче кредита под залог имущества; при проведении процедур банкротства; при определении величин страховых сумм; при возникновении имущественных споров.

Оценка основных средств — это переоценка основных фондов, которая проводится с достаточной регулярностью, целью которой является приведение фактической стоимости к реальному рыночному показателю, для учета и анализа, расчетов и экономических прогнозов, а также для получения обобщенных средних отраслевых и народно-хозяйственных показателей и характеристик.

Переоценка основных средств позволяет оптимизировать налог на прибыль и налог на имущество. Балансовая стоимость имущества будет отражать рыночную цену, соответственно убыточные компании, имеют возможность сократить налог на имущество, а высокорентабельные компании после переоценки основных средств смогут уменьшить налог на прибыль, повысив амортизационные выплаты при увеличении стоимости.

Оценка и переоценка основных средств требуется:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |