Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Упражнение 7.

Если центральный банк стремится к сокращению предложения денег, то он может увеличить норму обязательных резервов.

Если центральный банк стремится к увеличению предложения денег, то он может снизить процентную ставку.

Упражнение 8.

К преимуществам монетарной политики можно отнести:

• Отсутствие внутреннего лага. Внутренний лаг представляет собой период времени между моментом осознания экономической ситуации в стране и моментом принятия мер по ее улучшению. Решение о покупке или продаже государственных ценных бумаг центральным банком принимается быстро, а поскольку эти бумаги в развитых странах высоколиквидны, высоконадежны и безрисковы, то проблем с их продажей населению и банкам не возникает.

• Отсутствие эффекта вытеснения. В отличие от стимулирующей фискальной политики стимулирующая монетарная политика (рост предложения денег) обусловливает снижение ставки процента, что ведет не к вытеснению, а к стимулированию инвестиций и других чувствительных к изменению ставки процента автономных расходов и к мультипликативному росту выпуска.

• Эффект мультипликатора. Монетарная политика, как и фискальная политика, имеет мультипликативный эффект воздействия на экономику, причем действуют два мультипликатора. Банковский мультипликатор обеспечивает процесс депозитного расширения, т. е. мультипликативное увеличение денежной массы, а рост автономных расходов в результате снижения ставки процента в условиях роста предложения денег мультипликативно (с эффектом мультипликатора автономных расходов) увеличивает величину совокупного выпуска.

Возможность инфляции снижает действенность денежно-кредитной политики государства. Стимулирующая монетарная политика, т. е. рост предложения денег, ведет к инфляции даже в краткосрочном, а тем более в долгосрочном периоде. Поэтому представители кейнсианского направления утверждают, что монетарная политика может использоваться лишь при перегреве (инфляционном разрыве) экономики, т. е. рассматривают возможность проведения только сдерживающей монетарной политики, а при рецессии, по их мнению, должна использоваться стимулирующая фискальная, а не монетарная политика.

Упражнение 9.

Определите основные направления и инструменты денежно-кредитной политики, которую Вы бы выбрали, если в национальной экономике страны наблюдаются: а) высокий уровень инфляции; б) падение уровня производства; в) падение курса национальной валюты; г) рост безработицы.

а) Основной инструмент проведения денежно-кредитной политики по поддержанию запланированного уровня инфляции – манипулирование ключевой процентной ставкой (ставкой рефинансирования). Так, повышение ключевой ставки повышает депозитные ставки в коммерческих банках и увеличивает привлекательность сбережения денег, нежели их траты, что в свою очередь повышает ликвидность банков. Понижение ключевой ставки понижает процентные ставки по вкладам в коммерческих банках и уменьшает привлекательность сбережения денег, но удешевляют стоимость кредита. Следует отметить, что после перехода стран к режиму инфляционного таргетирования в них наблюдается снижение темпов инфляции и улучшение основных макроэкономических показателей.

б) В том случае, если скорость обращения денег стабильна, тогда желаемого объема производства можно достичь, задавая соответствующие значения величины денежной массы в обращении. Нужно отметить, что на практике данный процесс более сложен, поскольку выбор монетарной переменной влияет на уровень процентных ставок, что, в свою очередь, оказывает воздействие "на степень привлекательности хранения на счетах денежных средств", то есть на скорость обращения денег.

в) Денежные средства, полученные в ссуду у центрального банка (через «дисконтное окно») по учетной ставке, представляют собой дополнительные резервы коммерческих банков, основу для мультипликативного увеличения денежной массы.

Поэтому, изменяя учетную ставку, центральный банк может воздействовать на предложение денег. Коммерческие банки рассматривают учетную ставку как издержки, связанные с приобретением резервов. Чем выше учетная ставка, тем меньше величина заимствований у центрального банка и тем меньший объем кредитов предоставляют коммерческие банки. А чем меньше кредитные возможности банков, тем меньше денежная масса. Если же учетная ставка процента снижается, то это побуждает коммерческие банки брать кредиты у центрального банка для увеличения своих резервов. Их кредитные возможности расширяются, увеличивая денежную базу, начинается процесс мультипликативного увеличения денежной массы.

г) Изменение нормы обязательных резервов (часть вклада в коммерческий банк, которая необходима для обеспечения гарантии выплаты денег вкладчикам в случае банкротства) позволяет Центральному банку ёрегулировать предложение денег. Это связано с тем, что норма обязательных резервов (R) влияет на объем избыточных резервов (Е) (Депозит=R+E, т. е. чем больше R, тем меньше Е), а значит способность коммерческих банков создавать новые деньги путем кредитования.

Если Центральный банк повысил резервную норму, то коммерческие банки увеличивают обязательные резервы и сокращают выдачу ссуд (Е) (политика “дорогих денег”).

Тема. Основные методы разработки планов

Упражнение 1.

При доходе в 200 тыс. руб. налог составляет 25 тыс., при доходе в 250 тыс. – 37,5 тыс. Средняя налоговая ставка при уровне дохода равном 200 тысяч равна 15%. В данном примере представлен прогрессивный вид налога.

Упражнение 2.

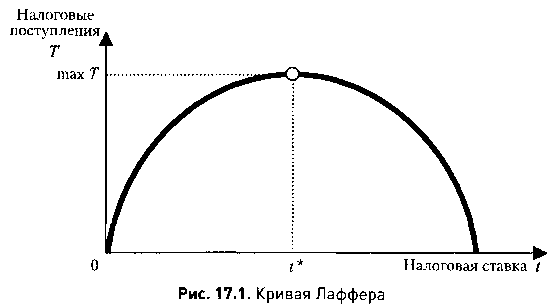

Кривая Лаффера – графическое отображение зависимости между налоговыми поступлениями и динамикой налоговых ставок (Рисунок 11).

Рисунок 11 – Кривая Лаффера

Концепция кривой подразумевает наличие оптимального уровня налогообложения, при котором налоговые поступления достигают максимума. Зависимость выведена американским экономистом Артуром Лаффером, хотя сам он признавал, что его идея присутствует уже у Кейнса и даже у средневекового арабского учёного Ибн Хальдуна.

Упражнение 3.

Налоговая система РФ – это совокупность налогов, сборов и пошлин, введенных на федеральном уровне и установленных законами России и ее субъектов, а также законодательными актами органов местного самоуправления.

В состав налоговой системы РФ включаются налоги (куда также входят акцизы) и сборы (вместе с государственными пошлинами). Важно, что при этом таможенные пошлины в состав налоговой системы РФ не входят, поскольку целиком и полностью относятся к сфере таможенного регулирования.

Налоговая система России включает в свой состав, кроме собственно налогов и сборов, еще и: принципы установления, введения и прекращения местных и региональных налогов; основания и правила возникновения, изменения и прекращения обязанностей тех или иных лиц по уплате налогов и сборов, а также порядок исполнения данных обязанностей; права и обязанности участников отношений, возникающих в системе налогообложения (налогоплательщиков, налоговых органов и пр.); ответственность за нарушение налогового законодательства; формы, виды и методы контроля за соблюдением налогового законодательства; информационная подсистема налоговой системы (извещения, сайт налоговой службы и т. д.).

Все налоги и сборы в Российской Федерации подразделяются на три иерархических уровня, на три типа или вида: местные, региональные и федеральные. Таким образом, формируется своеобразная пирамида, на вершине которой располагаются федеральные налоги, а самым нижним уровнем являются налоги местные.

Также в Налоговом кодексе РФ определенны специальные налоговые режимы (такие как, упрощённая система налогообложения). Они предусматривают особые условия и порядок уплаты налогов, а также полное освобождение от необходимости уплаты отдельных их разновидностей.

Основные направления развития налоговой системы РФ:

Среди основных направлений, в русле которых предполагается развивать налоговую политику в среднесрочной перспективе, необходимо выделить следующие:

- регулирование налогообложения контролируемых иностранных компаний; совершенствование налога на добавленную стоимость; совершенствование налога на имущество физических лиц; совершенствование системы вычетов, предоставляемых по налогу на доходы физических лиц; совершенствование налога на добычу полезных ископаемых; совершенствование налогового законодательства в части регулирования учетной политики налогоплательщиков; международное сотрудничество, интеграция в международные организации и соглашения, информационный обмен; создание налоговых стимулов для осуществления инновационной деятельности.

Упражнение 4-5.

Государственный бюджет – смета доходов и расходов государства на определенный период (чаще всего на год), составленная с указанием источников поступления государственных доходов и направлений расходования средств.

Бюджет имеет доходную и расходную части, которые в планируемой перспективе должны быть сбалансированы.

Структура государственного бюджета в каждой стране имеет свои особенности. Они обусловлены не только национальными традициями, организацией образования и здравоохранения, но и главным образом характером административной системы, структурными особенностями экономики, развитием оборонных отраслей и др.

Расходная часть бюджета характеризует направление и цели бюджетных ассигнований для развития и регулирования экономических процессов. Они всегда носят целевой и, как правило, безвозвратный характер. Безвозвратное предоставление государственных средств из бюджета на целевое развитие называется бюджетным финансированием Этот режим расходования финансовых ресурсов отличается от банковского кредитования, которое, как правило, предполагает возвратный характер кредита.

Бюджетные расходы. Значительное место них приходится на социальные статьи: образование, здравоохранение, социальные пособия. Они призваны смягчить социальную дифференциацию, обеспечить доступность к получению квалификации, достойное медицинское обслуживание, гарантированное пенсионное обеспечение. Эти расходы способствуют развитию человеческого капитала, квалификации работника, укреплению его здоровья.

Расходы на поддержание конъюнктуры и экономический рост через субсидии и инвестиции оказывают влияние на повышение нормы накопления, ускорение темпов в развитии отраслей и производств. Государство выступает катализатором развития НТП, инновационных технологий, повышения конкурентоспособности национальной продукции на внешних рынках.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |