Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Студент 2 курса гр. ГМУ 21-к

ст. преподаватель, м. э.н

ПЕНСИОННАЯ СИСТЕМА, КАК ЗЕРКАЛО КАЗАХСТАНСКОЙ ЭКОНОМИКИ

В столь непростых условиях складываются предпосылки для девальвационных рисков тенге, давления на национальную валюту РК с каждым днем становится все сильнее. Доллар в первые дни декабря прошёл психологический уровень в 54 рублей, нефть марки «Brent» со сроком экспирации в мае торгуются в районе 60,30 доллара за баррель, одновременно американский эталонный сорт WTI подешевел на 2,2% и закрепился в области 55,60 доллара.

Темпы экономического роста ведущих мировых стран продолжают снижаться. Экономический рост, в странах ЕАЭС так же замедлился, экономический рост в России практически остановился, балансируя между стагнацией и рецессией. Всемирный банк снизил прогноз роста валового внутреннего продукта Казахстана в 2014 году с 4,3% до 4,1%. Рост ВВП в Беларуси остается неизменным, и по итогам января-октября экономический рост сохранился на уровне 1,5%, вынуждая правительство РБ понизить прогноз роста ВВП на 2015 год.

Покупательская способность жителей стран ЕАЭС так же снижается. В Республике Казахстан согласно данным НБ, уже к августу объем наличных денег в обращении сократился почти на 4,8 процента. Данный факт говорит о том, что население держит наличные деньги на руках, с целью последующего обмена на иностранные валюты, ожидая изменения на валютном рынке. Налицо резкое падение потребления сразу по нескольким видам продуктов, сравнивая II кварталы 2014 и 2013 годов. Например, хлебопродуктов и крупяных изделий – с 30,4кг в (2013) до 27,4кг(2014), потребление мяса с 16,8кг (2013) до 14,6кг (2014), овощи 14,1кг (2013) до 9,1 кг (2013), не товарный рынок, авторынок и рынок жилья также испытывают падение. Во многом эти явления связаны с февральской девальвацией, и ожиданиями населения будущей экономической ситуации в стране.

Таким образом, напряженная ситуация на финансовых рынках, взаимные санкции РФ и ЕС, падение цен на нефть, валютные войны, инфляционные и девальвационные ожидания сказываются на социально-экономическом положении населения ЕАЭС. Как дальше будут развиваться события на экономических рынках, не сможет сказать ни один эксперт. Напряженность и назревающий финансово-экономический кризис заставляет задуматься о будущем каждого, обращая внимание населения, прежде всего на пенсионные накопления, их доходность и возможность безбедного существования в пенсионном возрасте. Сможет ли казахстанская пенсионная система обеспечить сохранность денежных средств населения в кризисные времена, смогут ли пенсионные активы приносить доход, как не оказаться на грани прожиточного минимума получая минимальную пенсию, данные вопросы актуальны для многих казахстанцев.

Для начала, чтобы лучше понять всю структуру казахстанской пенсионной системы и как она формировалась, необходимо рассмотреть советскую пенсионную систему, которая была до обретения Казахстана независимости.

Формально, пенсионное обеспечение в СССР было для работников бесплатным. Работники не делали никаких отчислений, ничего в пенсионную систему не платили. Пенсии финансировались из общественных фондов потребления, которые складывались из средств государственного бюджета и отчислений предприятий (от 4 до 12% фонда оплаты труда в зависимости от отрасли). Пенсия каждого гражданина страны не зависела от размера его заработной платы и стажа работы[8, с.12].

Проблемы в советском пенсионном обеспечении обнаружились еще до начала экономических преобразований. Поскольку число пенсионеров быстро увеличивалось (с 13,7 млн. до 33,8 млн. за 1961–1990 годы), а тарифы отчислений для предприятий оставались практически неизменными, доля государства в финансировании пенсий росла. К 1980 году доля дотаций из союзного бюджета в бюджете государственного социального страхования достигала 60%. При этом в середине 1980-х годов ситуация обострилась в связи с падением мировых цен на нефть и газ, ситуация схожая с реальным временем. Также сокращались национальный доход и объем производства, нарастал дефицит госбюджета, и в конце 1980-х годов он приблизился к 10% ВНП[5].

С обретением Казахстана независимости назревала необходимость проведения реформ. В 1991-1997 гг. произошло ухудшение показателей солидарной модели пенсионной системы вследствие развала СССР и последовавшего за ним экономического кризиса. Пенсионная система продолжала действовать по принципу «солидарности», где единственным источником пенсионных выплат являлось государство, пополняющее свой Пенсионный фонд за счет социального налога от работодателей. Все работающие создавали базу для выплаты пенсий всем вышедшим из трудового возраста гражданам. Вне зависимости от экономического положения и уровня занятости населения, государство должно было сохранять обязательства по пенсионным выплатам и индексировать их с учетом инфляции[7, с.21].

На этапе становления новой накопительной пенсионной системы особая стратегическая роль, заключавшаяся в становлении и развитии, была предоставлена специально созданному в сентябре 1997 года постановлением Правительства РК институту - Государственному Накопительному Пенсионному Фонду. Государственный Накопительный Пенсионный Фонд стал своеобразным фундаментом пенсионной реформы в стране: он стал первым накопительным фондом страны, принял первый пенсионный взнос и первым среди пенсионных фондов получил право на самостоятельное управление пенсионными активами.

В период с 1998 по 2002 год Государственный Накопительный Пенсионный Фонд обладал особым статусом «фонда по умолчанию», который позволял включать в число его вкладчиков всех тех граждан, которые по какой-либо причине не принимали самостоятельного решения по выбору пенсионного фонда. Осуществлялась задача по максимальному вовлечению населения в накопительную пенсионную систему и формированию базы вкладчиков накопительной пенсионной системы. Но этот статус вплоть до 2003 года не позволял Государственному Накопительному Пенсионному Фонду быть полноценным и конкурентным участником пенсионного рынка, какими были другие негосударственные накопительные пенсионные фонды[6].

Таким образом, от солидарной системы было принято решение постепенно отказаться. Этому есть несколько причин: во-первых, это позволило значительно снизить государственные затраты; во-вторых, позволило казахстанцам формировать размер пенсии в соответствии со своими возможностями. Как и ряд других социально-экономических инициатив в нашей стране, пенсионная реформа начиналась довольно хорошо. Напомним, что Казахстан стал первым из постсоветских государств, решивших, что может делегировать обязанность управлять пенсионными активами в частные руки.

Накопительно-распределительная система функционировала в Казахстане с 2002 года как переходный этап от распределительной к накопительной. Часть взносов работающих относилась к распределительной системе и сразу поступала на выплаты текущим пенсионерам. Взамен государство брало на себя обязательство в будущем выплатить аналогичные суммы в виде пенсии ныне работающим гражданам. Другая часть средств поступала на финансирование накопительной части пенсии работающих граждан. Эти деньги должны были инвестироваться и приносить дополнительный ежегодный доход. При выходе на пенсию средства накопительной части шли на выплату пенсии только этому работнику.

На тот момент решение выглядело весьма прогрессивным, ведь это не только либерализация и расширение свобод граждан, но и существенная экономия госсредств, которая и выступала в качестве основной причины. В то нелегкое время власти всячески стремились минимизировать свои расходы, и этого добиться удалось. Таким образом, одним выстрелом было подстрелено несколько зайцев, а уже спустя пару лет соседние и не только страны начали ставить Казахстан в пример и всячески хвалить его руководство за стремление к идеалам рыночной экономики. Десяток частных НПФ стали обслуживать население (впрочем, изначально это касалось лишь аккумулирования средств), что, в принципе, соответствовало условиям свободной конкуренции. Каждый вкладчик самостоятельно мог решить, в какой пенсионный фонд отдавать накопления, чтобы обеспечить себе уютную старость.

С другой стороны, важно обратить внимание на довод, ставящий под сомнение целесообразность накопительной системы в ее нынешнем виде. В Казахстане так и не сложилась привычка управлять своей будущей пенсией. Наша страна до сих пор остается одной из немногих, где расходы на обязательное страхование сотрудника несет только работодатель, в то время как в развитых странах работник принимает в этом процессе живое участие. Если бы люди чаще интересовались своими пенсионными накоплениями, причем в гораздо более молодом возрасте, это могло бы снизить риски разного рода злоупотреблений со стороны недобросовестных агентов.

Неэффективность пенсионной системы РК показал мировой финансово-экономический кризис 2008 года. Когда после кризиса мировые и казахстанские фондовые рынки и рынки капитала начали, приходит в нормальное состояние, а пенсионные фонды наоборот теряли миллиарды из накопленных вкладчиками денег. Деньги вкладчиков практически всех пенсионных фондов Казахстана были размещены в дефолтные (проблемные) компании, которые на тот момент были не в состоянии обслуживать свои долги. Казахстанская фондовая биржа включила в перечень проблемных ценные бумаги 30-ти казахстанских компаний. Причем, по имеющимся на сайте Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций данным, практически весь этот список, так или иначе, представлен в инвестиционных портфелях отечественных пенсионных фондов. Иными словами деньги вкладчиков оказались размещенными в проблемные активы, которые не только не приносили доход, но и грозили вкладчикам убытками. Это результат ошибок, которые допускали менеджеры пенсионных фондов в течение ряда лет. Просто многие пенсионные фонды дабы не будоражить общественное мнение, манипулируя учетом, пытались скрыть от вкладчиков проблемы. Позже фонды, выполняя требования государственных регулирующих органов, начали переоценку инвестиционного портфеля по текущей рыночной стоимости, этим и объясняется многомиллиардный убыток, ведь стоимость многих ценных бумаг, в которые фонды вложили деньги вкладчиков, уже давно стремилась к нулю, однако в портфелях пенсионных фондов они учитывались по докризисным ценам. Оправдываться в глазах вкладчиков и сделать свою деятельность прозрачной пенсионные фонды не торопились. Из ранее существующих 13 казахстанских пенсионных фондов только два публично раскрыли структуру своих инвестиций, предоставив на суд общественности инвестиционные портфели. Это АО «НПФ УларУмит» и АО «НПФ Народного Банка Казахстана» [4].

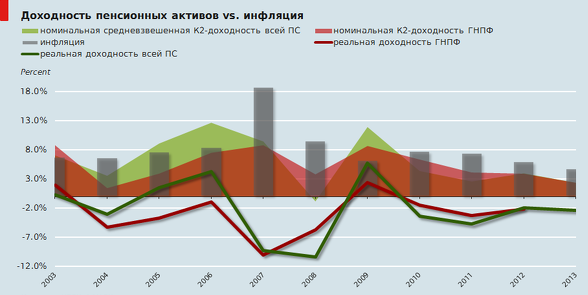

Примечание. Составлено НБРК, АФН РК

Рисунок 1 – Доходность пенсионных активов и инфляция

Пенсионные фонды не могли в достаточной мере диверсифицировать свои активы. По нормативным актам - минимум 20 % частные пенсионные фонды должны были вкладывать в государственные ценные бумаги, а реально - 50,5 %.Но фонды не хотели рисковать. Понятно, риски ниже, но и доходность - ниже. С другой стороны, фонды могли до 40 % вкладывать за границей. Реально же они вкладывали 9 %. То есть, частные пенсионные фонды явно переинвестировали в ГЦБ внутри Казахстана и явно недоинвестировали за границей[2].

Опасения грозящего краха накопительной пенсионной системы Казахстана подпитывался сомнениями многих экономистов в ликвидности частных фондов, неразвитостью отечественного фондового рынка и шатким положением банков второго уровня. Система переживала все болезни материнской латиноамериканской (чилийской) модели, тем более что она не охватывает более двух миллионов «самозанятых» т. е. работающих без трудового договора граждан нашей страны. На фоне дефолта по внешним займам БТА и Альянс банка, страхование вкладов и гарантированные государством базовые пенсии уже не утешали казахстанцев, и в качестве выхода из тупика уже предлагались идеи национализации частных капитализированных пенсионных фондов.

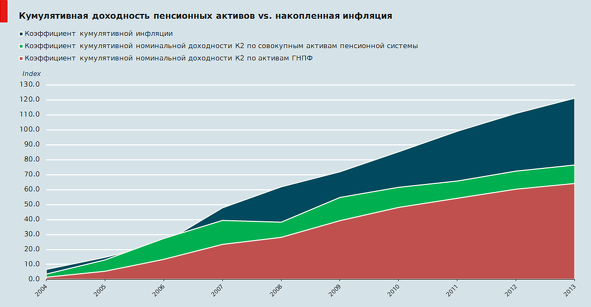

Примечание. Составлено НБРК, АФН РК

Рисунок 2 – Кумулятивная доходность пенсионных активов и накопленная инфляция

Решение о создании Единого накопительного пенсионного фонда посредством национализации всех частных НПФ прозвучало в 2013 году. Создание ЕНПФ охватывало все пенсионные накопления населения, в этой сфере работало12 пенсионных фондов, которые занимали около 20% финансового рынка, включающего банки и страховые компании. То есть в результате пенсионной реформы в такой большой доле финансового рынка исчезли рыночные отношения и конкуренция.

Как говорилось выше, главной причиной «конфискации» государством вкладов у НПФ является то, что они не смогли обеспечить их доходность выше инфляции. Например, за 2012 средневзвешенный коэффициент номинального дохода по пенсионным активам НПФ составил 4,36%, а инфляция за тот же период – 6,6%[3].

Учитывая то, что согласно Закону «О пенсионном обеспечении в Республике Казахстан» государство гарантирует сохранность пенсионных накоплений с учетом инфляции, управляющему активами ЕНПФ НБ придется хорошо постараться. Сможет ли государство эффективно распорядиться пенсионными накоплениями покажет время, на 1.11.14 сумма пенсионных накоплений казахстанцев составляет 4 347 602 537 трлн. тенге. По плану НБ РК 90% всех средств будет вложено в государственные ценные бумаги и облигации фонда национального благосостояния «Самрук-Казына» и его дочерних компаний. Оставшиеся 10% будут распределяться между корпоративными бумагами, депозитами в банках и зарубежными активами, также будет пересмотрена доходность ГЦБ[1].

Отдавая «пенсионные деньги» коммерческим банкам на депозиты на срок до 10 лет, НБ РК начал процесс долгосрочного финансирования экономики. По данным советника главы НБ РК Олжаса Худайбергенова, в банках сейчас размещено 670 млрд. тенге ($3,7 млрд) из средств ЕНПФ, средняя процентная ставка по которым составляет 9%. Но проблема заключается в том, что долгосрочные кредиты представляют собой большие риски и соответственна ставка на кредиты будет начинаться от 14% (9%+маржа). Существуют большие сомнения, что с учетом кризисных явлений, казахстанский бизнес побежит за такими кредитами, имея альтернативу 6-7 % ставками. Получается, что у банков появляется другая возможность использовать деньги ЕНПФ, отдавая денежные средства на краткосрочные потребительские кредиты с высокой доходностью. Возможности контролировать депозитные операции у НБ РК ограничены, а при условии вмешательства коммерческие банки не согласятся сотрудничать. Для НБ РК главным является то чтобы деньги ЕНПФ не были направлены на валютные спекуляции. Складывается парадоксальная ситуация, когда населения занимает собственные пенсионные деньги у банков, создавая возможность банкам делать «деньги из воздуха». В процессе обсуждения пенсионных реформ неоднократно была озвучена идея, отдавать накопления населения под ипотеку, в качестве первоначального взноса. Проработав и внедрив данную идею, правительство решило бы несколько задач, и сохранность накоплений, и устранение социальной напряженности с жильем, и увеличения объемов строительной индустрии[9].

Другим путем сохранения пенсионных накоплений НБ РК выбрало инвестиции в ГЦ проводится реализация программы «народное IPO», куда включен и ЕНПФ. Через СМИ и различные акции каждому гражданину, от мала до велика, известны все преимущества инвестирования в национальные компании по средствам данной программы. Например, этой осенью на рынок были выведены акции компании KEGOC (Казахстанская компания по управлению электрическими сетями), с демократической ценою - 505 тенге (0,000004% от уставного капитала) за одну акцию. Рассмотрим деятельность компании, на 30 сентября 2014 сумма задолженности KEGOC по кредитам Международного банка реконструкции и развития (МБРР) и Европейского банка реконструкции и развития (ЕБРР) составляет 109,8 млрд. тенге. Операционная деятельность компании на 2014 год составляет 10 124 млрд. тенге, проданные 10% акций принесут компании 13 млрд. тенге, выручка от акционирования может с запасом покрыть годовые эксплуатационные издержки, но совсем недотягивает до годовой инвестиционной потребности 17 153 млрд. тенге[1].

Вкладывая деньги, потенциальный инвестор всегда ищет возможность максимальной прибыли для себя. Но в инвестиционной декларации KEGOC написано что: Компания может выплачивать дивиденды, как по итогам года, так и по итогам полугодия в зависимости от финансовых результатов. В соответствии с дивидендной политикой Компания намеревается выплачивать дивиденды в размере не менее 40% от чистого дохода за соответствующий финансовый период. Однако фактическая возможность выплаты дивидендов зависит от требований законодательства, которое ограничивает и даже может запретить выплату дивидендов.

Состояние дохода и будущая рентабельность KEGOC зависят от многих факторов, в том числе и текущей тарифной политики. То есть если тарифы на электроэнергию не покрывают расходов компании, то она не сможет выплачивать девиденты. С учетом законодательства компания может обратиться за утверждением тарифа на срок не менее 5 лет. Получается компании необходимо тщательно просчитать перспективу развития отрасли, цены на энергоресурсы, ситуацию на внутреннем и внешних экономических рынках до 2020 года, что согласиться сделать не каждый эксперт в условиях постоянных изменений мировой конъектуры.

Складывается парадоксальная ситуация, когда правительству придется обеспечивать компании KEGOC такую доходность, чтобы дивиденды были ежегодными, причем с учетом растущей инфляции. Ведь вкладывая средства ЕНПФ в ценные бумаги KEGOC, НБ РК стремится обеспечить каждого будущего пенсионера. Но обеспечить доходность компании как говорилась выше, можно будет только через повышение тарифов, что уже можно будет наблюдать с 1-го января 2015 года, когда цена на электроэнергию повысится ориентировочно на 20 %. В 2012 году один киловатт/час с шин станции отпускали по 5,9 тенге, в 2013 году – по 6,4 тенге, в 2014 году – по 6,9 тенге, а с нового года тариф достигнет 7,5 тенге.

Таким образом, денежные средства ЕНПФ будут вкладываться в доходные ГЦБ национальных компаний, в том числе и KEGOC. Но доходность необходимо будет повышать путем увеличения тарифов. Получается, что вкладчики ЕНПФ сами себе обеспечивают доходность, для безбедной жизни на старости лет.

Список использованной литературы

1. Указ «О Концепции дальнейшей модернизации пенсионной системы Республики Казахстан до 2030 года» 18 июня 2014 года № 000.

2. Официальный сайт ЕНПФ, режим доступа: http://www. /

3. управляющий партнер Tengri Partners, Монетарные экскурсии по экономике РК: госдолг и пенсионная система, Журнал «Forbes Kazakhstan», 31.10.2014.

4. Глава «Ассоциации пенсионных фондов Казахстана» Айдар Алибаев, Центр деловой информации «Капитал. kz», режим доступа: http:///

5. то заплатит за доходность «народных» акций KEGOC. Журнал «Forbes Kazakhstan», 1.12.2014.

6. Скотт Бернс, Лоренс Котликофф. Пенсионная система перед бурей, Издательство: Альпина Паблишер, 2013, с.348.

7. ревратить старость в радость. Основы жизнедеятельности населения в пожилом возрасте, Издательство: МИК, 2012, с.432.

8. енсионное обеспечение. Российский и зарубежный опыт, Издательство: НИУ ВШЭ, 2013, с.80.

9. Пенсионная система Республики Казахстан / , // Молодой ученый, 2014, №2.1, с. 9-10.