Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

а) Провести идентификацию модели.

б) Рассчитать параметры первого уравнения структурной модели.

№ 3 Имеются данные за 1990-1994 гг.

год | Годовое потребление свинины на душу населения, фунтов, у1 | Оптовая цена за фунт, долл, у2 | Доход на душу населения, долл, х1 | Расходы по обработке мяса, % к цене, х2 |

1990 | 60 | 5 | 1300 | 60 |

1991 | 62 | 4 | 1300 | 56 |

1992 | 65 | 4,2 | 1500 | 56 |

1993 | 62 | 5 | 1600 | 63 |

1994 | 66 | 3,8 | 1800 | 50 |

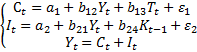

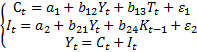

Требуется построить модель вида ![]()

![]() , рассчитав соответствующие структурные коэффициенты.

, рассчитав соответствующие структурные коэффициенты.

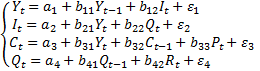

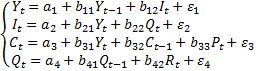

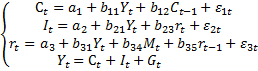

№4 Рассматривается модель

Где ![]()

![]() - расходы на потребление в период t;

- расходы на потребление в период t; ![]()

![]() - совокупный доход в период t;

- совокупный доход в период t; ![]()

![]() - инвестиции в период t;

- инвестиции в период t; ![]()

![]() - процентная ставка в период t;

- процентная ставка в период t; ![]()

![]() - денежная масса в период t;

- денежная масса в период t; ![]()

![]() - государственные расходы в период t;

- государственные расходы в период t; ![]()

![]() - расходы на потребление в период t-1 ;

- расходы на потребление в период t-1 ; ![]()

![]() - инвестиции в период t-1;

- инвестиции в период t-1;

![]()

![]() ,

, ![]()

![]() ,

, ![]()

![]() - случайные ошибки.

- случайные ошибки.

а) В предположении, что имеются временные ряды по всем переменным модели, предложите способ оценки ее параметров.

б) Как изменится ответ на вопрос п. а), если из модели исключить тождество дохода?

Д/з 21-22 Задача 3 ДКР (Елисеева) Задание ко всем задачам:

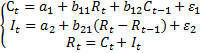

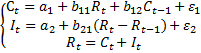

Применив необходимое и достаточное условие идентификации, определите, идентифицировано ли каждое из уравнений модели. Определите метод оценки параметров модели. Запишите приведенную форму модели.№1 Модель денежного рынка: ![]()

![]() , где

, где

![]()

![]() - процентная ставка;

- процентная ставка; ![]()

![]() - ВВП; М – денежная масса; I – внутренние инвестиции; t – текущий период.

- ВВП; М – денежная масса; I – внутренние инвестиции; t – текущий период.

№2 Модель Менгеса

где Y - национальный доход; С - расходы на личное потребление; I - чистые инвестиции; Q - валовая прибыль экономики;

Р - индекс стоимости жизни; R - объем продукции промышленности; t - текущий период; t-1 - предыдущий период.

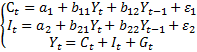

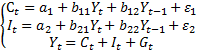

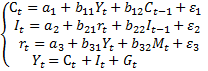

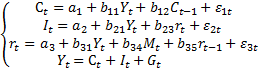

№3 Одна из версий модифицированной модели Кейнса имеет вид:

,

,

где С - расходы на потребление; Y - доход; I - инвестиции; G - государственные расходы; t - текущий период;

t-1 - предыдущий период.

№4 Модель мультипликатора-акселератора:

, где С - расходы на потребление; R - доход; I - инвестиции; t - текущий период; t-1 - предыдущий период.

, где С - расходы на потребление; R - доход; I - инвестиции; t - текущий период; t-1 - предыдущий период.

№5 Конъюнктурная модель имеет вид

, где С - расходы на потребление; Y - ВВП; I – инвестиции; r - процентная ставка; М – денежная масса; G - государственные расходы; t – текущий период; t-1 - предыдущий период.

, где С - расходы на потребление; Y - ВВП; I – инвестиции; r - процентная ставка; М – денежная масса; G - государственные расходы; t – текущий период; t-1 - предыдущий период.

№6 Модель протекционизма Сальватора (упрощенная версия):

, где M – доля импорта в ВВП;

, где M – доля импорта в ВВП;

N – общее число прошений об освобождении от таможенных пошлин;

S – число удовлетворенных прошений об освобождении от таможенных пошлин;

E – фиктивная переменная, равная 1 для тех лет, в которые курс доллара на международных валютных рынках был искусственно завышен, и 0 – для всех остальных лет;

Y - реальный ВВП; X – реальный объем чистого экспорта; t – текущий период; t-1 - предыдущий период.

№7 Макроэкономическая модель (упрощенная версия модели Клейна) :

, где С - потребление; I - инвестиции; Y - доход; Т – налоги; К – запас капитала; t - текущий период; t-1 - предыдущий период.

, где С - потребление; I - инвестиции; Y - доход; Т – налоги; К – запас капитала; t - текущий период; t-1 - предыдущий период.

№8 Макроэкономическая модель экономики США (одна из версий) :

где С - потребление; Y - ВВП; I – инвестиции; r - процентная ставка; М – денежная масса; G - государственные расходы; t – текущий период; t-1 - предыдущий период.

где С - потребление; Y - ВВП; I – инвестиции; r - процентная ставка; М – денежная масса; G - государственные расходы; t – текущий период; t-1 - предыдущий период.

Занятие 23-24 (15.05 гр 24: 2.05, 16.05 гр 21) Аудиторная контрольная работа №1

Занятие 25-27. Комп класс 8-9 (22.05,29.05 гр 24: 23.05, 30.05 гр 21) Временные ряды.

- Практикум по эконометрике – раздел 4.2, стр. 142-150, примеры 1,2, 3, 5.

Просветов - Эконометрика. Задачи и решения. Глава 17-19. №55-59

№1. Елисеева: раздел 4.2, пример 1, стр. 142.

По данным за 18 месяцев построено уравнение регрессии зависимости прибыли предприятия y (млн руб.) от цен на сырье х1 (тыс. руб. за 1 т) и производительности труда х2 (ед. продукции га 1 работника):

![]()

![]() . При анализе остаточных величин были использованы значения, приведенные в таблице.

. При анализе остаточных величин были использованы значения, приведенные в таблице. ![]()

![]() ,

, ![]()

![]() .

.

№ | у | Х1 | Х2 |

1 | 210 | 800 | 300 |

2 | 720 | 1000 | 500 |

3 | 300 | 1500 | 600 |

... | … | … |

По трем позициям рассчитать

№2. Елисеева: раздел 4.2, пример 2, стр. 144.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 |