Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

УДК 339

Казахский Национальный Университет им. аль-Фараби, Казахстан, г. Алматы

ВШЭБ, Финансы, магистрантка 1го курса

*****@***ru

Налоговое стимулирование долгосрочных инвестиций в Республике Казахстан.

Аннотация. Статья посвящена рассмотрению инструментов налогового стимулирования как фактора принятия долгосрочных инвестиционных решений. Стимулирование инвестиций в условиях модернизации экономики становится актуальной потребностью. Налоговое стимулирование может быть осуществлено с помощью налоговых льгот и инвестиционных налоговых преференций. В статье представлены краткая характеристика восьми налоговых льгот и информация о функционировании преференций, к которой относится определение инвестиционных налоговых преференций, субъект и объект преференций, а также методы их применения. Перечисленные инструменты налогового стимулирования имеют ряд общих характеристик, к которым можно отнести: освобождение от уплаты налогов, способы облегчения налогового бремени налогоплательщика; элементы системы налогообложения; части системы специальных мер налогового регулирования. Данные инструменты оказывают существенное влияние на объем долгосрочных инвестиций в экономике. В заключении статьи было выявлено два основных недостатка налогового стимулирования, одним из которых является отсутствие реальных мотивационных налоговых механизмов, другим - отсутствие в действующем законодательстве налоговых стимулов для привлечения частных инвестиций. Их устранение необходимо для эффективной инвестиционной деятельности.

Ключевые слова: налоговая льгота, налоговое стимулирование, налоговая ставка, долгосрочные инвестиции, инвестиционные преференции.

Tax incentives for long-term investments in the Republic of Kazakhstan.

Abstract. Article is devoted to consideration of tax incentives tools as a factor in making long-term investment decisions. Stimulation of investments during modernization of economy has become an urgent necessity. Tax incentives implemented through tax benefits and preferences. Article provides a brief description of eight tax benefits and information about operation of preferences, which includes definition, subject and object preferences and methods of their application. These tax incentives have a number of common characteristics: exemption from taxes, ways to alleviate tax burden of taxpayer; elements of tax system; part of system of special measures of tax regulation. These tools have a significant impact on amount of long-term investments in economy. In conclusion, article revealed two major drawbacks of tax incentives – lack of real motivation tax mechanisms and absence in legislation of tax incentives to attract private investment. Their elimination is essential for effective investment activities.

Key words: tax benefit, tax incentives, tax rate, long-term investments, investment preferences.

Қазақстан Республикасында ұзақ мерзімді инвестициялар үшін салықтық ынталандыру.

Андатпа. Мақала ұзақ мерзімді инвестициялық шешімдер үшін факторы ретінде салық жеңілдіктерін құралдарын қарастырады. Экономиканы жаңғырту бойынша ынталандыру инвестициялық шұғыл қажеттілік болды. Салықтық ынталандыру салық жеңілдіктері және инвестициялық салықтық преференциялар көмегімен жүзеге асырылуы мүмкін. Мақалада сегіз салық жеңілдігі және инвестициялық преференциялар туралы, олардың пәні мен объектісі, және оларды қолдану әдістерінің қысқаша сипаттамасы берілген. Аталған құралдарының бірқатар ортақ сипаттамалары бар: салық төлеуден босату, төлеушінің салық ауыртпалығын жеңілдету жолдары; салық жүйесінің элементтері; арнаулы салық режимiн жүйесінің бөлігі. Бұл құралдар экономикадағы ұзақ мерзімді инвестициялардың көлеміне айтарлықтай әсер етеді. Қорытындысында салық жеңілдіктерін екі ірі кемшіліктер анықталды. Бірінші - нақты ынталандыру салық тетіктерінің болмауы, екінші - заңнамада жеке инвестициялар үшін салықтық ынталандыру шараларының болмауы. Тиімді инвестициялық қызмет үшін оларды жою қажет.

Түйін сөздер: салық жеңілдігі, салықтық ынталандыру, салық ставкасы, ұзақ мерзімді инвестициялар, инвестициялық преференциялар.

В Республике Казахстан налоговой системе присущ принцип всеобщности, но при этом государство может заведомо ограничить налоговый потенциал вводя налоговые стимулы, позволяющие облегчить налоговое бремя граждан.

Налоговое стимулирование – это целенаправленная деятельность органов государственной власти и местного самоуправления по установлению ими в налоговом законодательстве налоговых льгот и иных мер налогового характера, улучшающих имущественное или экономическое положение определенных категорий налогоплательщиков [1].

Налоговое стимулирование, осуществляемое через экономически обоснованную систему льгот, представляет собой взаимоувязанный комплекс налоговых льгот и преференций стратегического характера, компенсирующий финансовые средства, инвестированные для выпуска новой конкурентоспособной продукции, модернизации технических процессов, для укрепления основ предпринимательства и бизнеса [2].

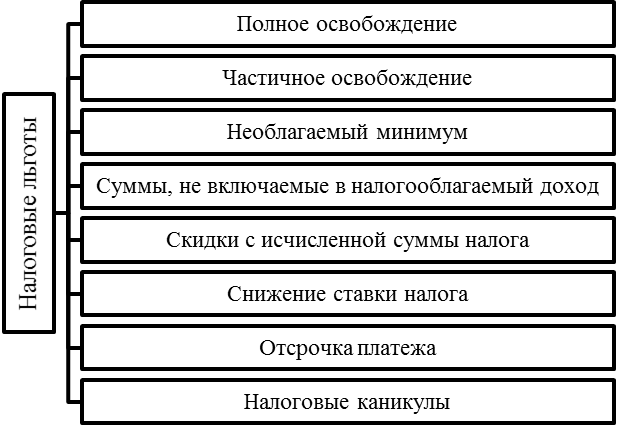

Рисунок 1. Инструменты налогового стимулирования.

С помощью налоговых льгот, представленных на рисунке 1, государство может не только оказывать социальную поддержку налогоплательщикам, но и стимулировать инвестиционную деятельность, поощряя тех инвесторов, которые вкладывают денежные средства на долгосрочный период.

Первый вид налоговой льготы – полное освобождение применяется в отношении определенного круга лиц, к которым относятся инвалиды, лица, удостоенные званий "Халық қаһарманы" и "Қазақстанның Еңбек Ері", герои Советского Союза, лица, награжденные орденом "Отан" и многодетные матери, удостоенные звания "Мать-героиня", награжденные подвеской "Алтын алқа". Данная льгота распространяется на имущественный, транспортный и земельный налоги.

Следующим видом налоговой льготы является частичное освобождение от уплаты налога. Данная льгота предоставляется определенной группе налогоплательщиков: отдельно проживающим пенсионерам - по налогу на имущество в пределах 1000-кратного размера МРП; участникам ВОВ и приравненным к ним лицам, инвалидам I и II групп - в пределах 1500-кратного размера МРП.

Необлагаемый минимум – налоговая льгота, позволяющая не уплачивать индивидуальный подоходный налог на сумму минимальной заработной платы, которая на 2017 год составляет 24 459 тенге.

По льготе «суммы, не включаемые в налогооблагаемый доход» не облагается индивидуальным подоходным налогом подарок от одного физического лица другому.

Скидки с исчисленной суммы налога характерны для корпоративного подоходного налога и предоставляются при определенных условиях если:

- суммы фактических расходов организации превысили её доходы, организация передала имущество некоммерческим организациям, выделила спонсорскую, благотворительную и адресную социальную помощь, то налогооблагаемая сумма по КПН может быть сокращена в пределах 3%;

- численность инвалидов превышает 51%, то допускается сокращение подоходного налога в 2-кратном размере на оплату их труда и 50% от суммы социального налога у предприятий.

Снижение ставки налога – инструмент налогового стимулирования, предоставляемый по земельному налогу (снижение суммы налога на 50% местными органами управления), а также по социальному налогу (специализированные организации уплачивают социальный налог по ставке 4,5%, в том случае, если в них работают инвалиды, потерявшие слух, речь или зрении, а также люди с нарушениями деятельности опорно-двигательного аппарата).

Еще одной разновидностью налоговых льгот является отсрочка платежа, которая не освобождает от уплаты налога, но дает дополнительное время на его оплату.

Последней налоговой льготой, представленной на рисунке 1, являются налоговые каникулы, которые освобождают налогоплательщика от уплаты налога только на льготный период [3].

Помимо налоговых льгот инструментами налогового стимулирования могут являться налоговые преференции. Для получения полной картины использования и функционирования инвестиционных преференций необходимо рассмотреть:

- их определение; субъекты и объекты инвестиционных преференций; методы применения инвестиционных налоговых преференций.

Определение инвестиционных налоговых преференций может быть следующее — это льгота, которая предоставляет освобождение от уплаты КПН и заключается в том, что стоимость объектов налоговых преференций и/или последующих расходов на модернизацию и реконструкцию относятся на вычеты.

С 2009 года порядок получения налоговых преференций был упрощен. Если ранее для получения налоговой преференции следовало заключить с Комитетом по инвестициям контракт, то сейчас налогоплательщик самостоятельно может применить преференции без необходимости предварительно получить соответствующее разрешение. Право применять инвестиционные налоговые преференции принадлежит только юридическим лицам, за исключением тех, которые соответствуют хотя бы одному из следующих условий:

- осуществляющие деятельность в пределах территорий специальных экономических зон (эти налогоплательщиков обладают правом уменьшать сумму КПН к уплате на 100%, а также ими применяется коэффициент 0 в отношении соответствующих ставок и среднегодовой стоимости объектов налогообложения по земельному и имущественному налогу); осуществляющие деятельность по производству и/или реализации подакцизных товаров (спирта, алкогольной продукции, табачных изделий). Преференции направлены на развитие производственного сектора экономики, который в свою очередь призван повлечь за собой улучшение экономического и физического благосостояния граждан. налогоплательщик, применяющий специальный налоговый режим для юридических лиц — производителей сельскохозяйственной продукции, продукции аквакультуры (рыбоводства) и сельских потребительских кооперативов. Указанная категория налогоплательщиков применяет особую категорию льгот по КПН, НДС, социальному налогу, земельному налогу, плате за пользование земельными участками, налогу на имущество, налогу на транспортные средства (исчисленные в общеустановленном порядке налоги и плата подлежат уменьшению на 70 %).

К объектам преференций относятся впервые вводимые в эксплуатацию на территории РК здания и сооружения производственного назначения, машины и оборудование, которые в течение не менее трех налоговых периодов, следующих за налоговым периодом ввода в эксплуатацию, соответствуют одновременно следующим условиям:

- признаются основными средствами в бухгалтерском учете налогоплательщика; используются налогоплательщиком в деятельности, направленной на получение дохода; не используются в деятельности, осуществляемой в рамках контракта на недропользование.

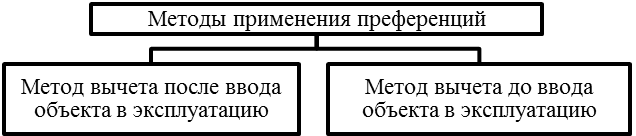

Рисунок 2. Методы применения инвестиционных налоговых преференций.

Согласно рисунку 2, одним из методов применения налоговых преференций является метод вычета после ввода объекта в эксплуатацию, который заключается в отнесении на вычеты объектов преференций равными долями в течение первых трех налоговых периодов эксплуатации или единовременно в налоговом периоде, в котором осуществлен ввод в эксплуатацию.

Метод вычета до ввода объекта в эксплуатацию, являющийся вторым методом применения налоговых преференций, заключается в отнесении на вычеты затрат на строительство, производство, приобретение, монтаж и установку объектов преференций, а также последующих расходов на реконструкцию, модернизацию зданий и сооружений производственного назначения, машин и оборудования до ввода их в эксплуатацию в налоговом периоде, в котором фактически произведены такие затраты.

Цель предоставления льгот и преференций одна – снижение итоговой налоговой нагрузки налогоплательщика. Однако механизм действия различен.

Следует подчеркнуть, что за неприменение и неправильное применение преференций предусмотрены штрафы, а вот неприменение льгот не штрафуется. Да и сам механизм применения льгот иной: налогоплательщик должен представить документы, подтверждающие правомерность применения льготы, в процессе налогового контроля. При отказе от применения льготы налогоплательщик не обязан информировать налоговый орган.

Обобщая некоторые взгляды на природу и экономическую сущность налоговых льгот и налоговых преференций, можно выделить несколько общих черт, таких как:

– освобождение от уплаты налоговых обязательств;

– способ уменьшения налогового бремени налогоплательщика;

– составная часть системы налогообложения;

– система специальных мер налогового регулирования [4].

Влияние налогового стимулирования на экономику Республики Казахстан проявляется в различной степени, так наибольшему воздействию подвержены следующие три направления: приток прямых иностранных инвестиций; малый и средний бизнес; развитие сельского хозяйства [5].

Рассмотрев теоретические основы налогового стимулирования долгосрочных инвестиций, можно сделать следующие выводы:

- государство может обеспечить стимулирование инвестиционной активности реальными мотивационными налоговыми механизмами, что особенно актуально в условиях дефицита бюджетных ресурсов и сокращения расходов на науку; действующее налоговое законодательство не содержит эффективных налоговых стимулов для привлечения частных инвестиций для финансирования научных разработок, в связи с чем разработка научно-обоснованного комплекса налоговых льгот и преференций является обязательным условием инвестиционного развития национальной экономики.

Литература

Правовые средства налогового стимулирования инновационной деятельности. Дис. на соиск. уч. ст. к. ю.н. 12.00.14. – Москва. – 2009. – с.70. Налоговое стимулирование инноваций как фактор стабилизации экономики Республики Беларусь //Развитие экономического сотрудничества между Республикой Беларусь и Республикой Молдова в системе международной экономики: материалы II Международной научно-практической конференции - Минск: БГЭУ - 2010. - С.68-73. Кодекс РК «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) (с изменениями и дополнениями на 26.07.2016 г.). Анализ теоретических аспектов налоговых льгот и налоговых преференций //Вестник Томского государственного университета. Экономика. – 2011. – № 4(16) – С.105-110. Проблемы совершенствование механизма использования налоговых льгот // Вестник КазНУ, серия Экономическая. – 2016. – №1 (113). – С.110-115.

References

1. Vasil'ev S. V. Pravovye sredstva nalogovogo stimulirovaniya innovatsionnoy deyatel'nosti. Dis. na soisk. uch. st. k. yu. n. 12.00.14. – Moskva. – 2009. – s.70.

2. Kireeva E. F. Nalogovoe stimulirovanie innovatsiy kak faktor stabilizatsii ekonomiki Respubliki Belarus' //Razvitie ekonomicheskogo sotrudnichestva mezhdu Respublikoy Belarus' i Respublikoy Moldova v sisteme mezhdunarodnoy ekonomiki: materialy II Mezhdunarodnoy nauchno-prakticheskoy konferentsii - Minsk: BGEU - 2010. - S.68-73.

3. Kodeks RK «O nalogakh i drugikh obyazatel'nykh platezhakh v byudzhet» (Nalogovyy kodeks) (s izmeneniyami i dopolneniyami na 26.07.2016 g.).

4. Balandina A. S. Analiz teoreticheskikh aspektov nalogovykh l'got i nalogovykh preferentsiy //Vestnik Tomskogo gosudarstvennogo universiteta. Ekonomika. – 2011. – № 4(16) – S.105-110.

5. Ermekbaeva B. ZH. Problemy sovershenstvovanie mekhanizma ispol'zovaniya nalogovykh l'got // Vestnik KazNU, seriya Ekonomicheskaya. – 2016. – №1 (113). – S.110-115.

Казахский Национальный Университет им. аль-Фараби, Казахстан, г. Алматы

ВШЭБ, Финансы, магистрантка 1го курса

Фамилия | Сеилханова |

Имя | Мадина |

Отчество | Талгатовна |

Фото | |

Научная степень | - |

Ученое звание | - |

Должность с кафедрой или департаментом | - |

Место работы | Казахский Национальный Университет им. аль-Фараби |

Раб. адрес | Республика Казахстан, г. Алматы Аль-Фараби, 71 |

Адрес на который Вы бы хотели получить авторский экземпляр | Республика Казахстан, г. Алматы Аль-Фараби, 71 |

E-mail, телефон | *****@***ru, +7 (777) 300 94 96 |

Научные интересы | Финансы, экономика |

Application form

Фамилия | Seilkhanova |

Имя | Madina |

Научная степень | |

Ученое звание | |

Должность и кафедра или департаментом | - |

Официальное название места работы на англ. языке (нужно для того чтобы кроме индексации автора, индексировалась и организация) | al-Farabi Kazakh National University The Republic of Kazakhstan, Almaty, Al-Farabi, 71 |