Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

УДК 336.71 (574)

ст. преподаватель кафедры «Банковское дело»

КазУЭФМТ

КРЕДИТНЫЙ РЫНОК КАЗАХСТАНА: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

Аннотация. В данной статье рассмотрены необходимость развития кредитного рынка в Республике Казахстан, обуславливающий устойчивый и качественныйэкономический рост страны, вместе с тем рассмотрены проблемы и пути решений.

Ключевые слова. Кредит, кредитный рынок, ссудный портфель, просроченные кредиты, секьюритизация ссудных портфелей.

В современном мире, как известно, кредиты являются неотъемлемой частью экономического развития и опорой существующей экономики. Возможность банков осуществлять свою деятельность умело и в полном соответствии с нуждами и экономическими целями государства во многом зависят от эффективности управления ссудным портфелем.[1]

Как известно кредитование для банков является одним из доходных статей баланса и занимает основную долю в активах банков Казахстана.

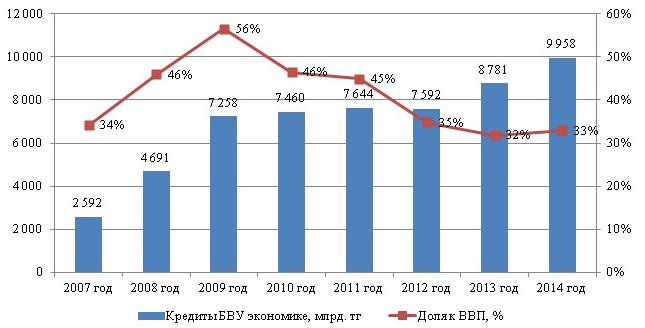

В соответствии с рисунком 1, мы видим, что наблюдается динамика роста выданных кредитов с 2007 года до 2014 года.

Наиболее высокие темпы в 2007-2009 годах: 2007 год — 2 592 млрд. тенге, в 2008 году — 4 691 млрд. тенге, в 2009 году — 7 258 млрд. тенге. Кредитный бум отразился и на доле выданных кредитов в ВВП государства: в 2007 году 34%, в 2008 году 46%, в 2009 году — 56%.

Рисунок 1 - Динамика объемов кредитов БВУ за 2007- 2014 годы

П р и м е ч а н и е – Рисунок составлен автором на основе статистики НБ РК

В 2010-2012 годах наблюдается замедление темпов роста и даже в 2012 году снижение объемов выданных кредитов: 2010 год — 7 460 млрд. тенге, 2011 год — 7 644 млрд. тенге, 2012 год — 7 592 млрд. тенге.

Такая ситуация, соответственно повлияла и на удельный вес кредитов в ВВП — снижение доли с 56% в 2009 году до 46% в 2010 году, до 45% в 2011 году и до 35% в 2012 году.

Ожидается, что кредитный риск в экономике останется высоким и существенного сокращения объема проблемных кредитов в ближайшие два года вероятно не предвидется. Кроме того, полагаем, что устранение значительных дисбалансов, обусловленных бумом на рынках кредитов и недвижимости, будет и в дальнейшем сдерживать развитие банковского сектора.

Но, тем не менее, к 1 января 2016 года коммерческие банки Казахстана должны довести долю просроченных кредитов до уровня, не превышающего 10% от портфеля. Данное требование вводится, как пруденциальный норматив. По итогам 2014 года из ТОП 10 крупнейших кредиторов данному требованию соответствуют всего три банка.[2]

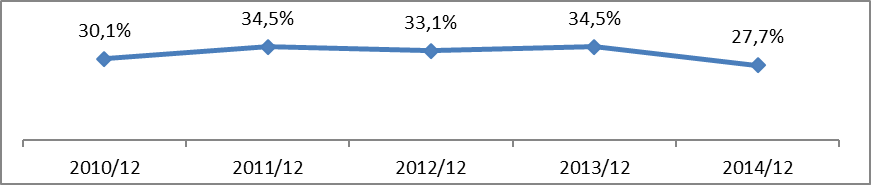

В соответствии с рисунком 2, за год (декабрь 2013-2014) доля просроченных кредитов в портфеле БВУ (Банки второго уровня) сократилась с 34,5 до 27,7%. Удельный вес плохих кредитов в своих портфелях снизили 16 банков. При этом 29 банков из 38 за год нарастили ссудные портфели.

Рисунок 2 - Доля просрочки в ссудном портфеле БВУ РК (%)

Примечание – Рисунок составлен автором на основе источника

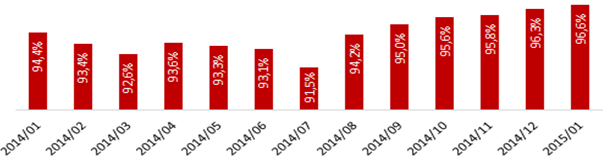

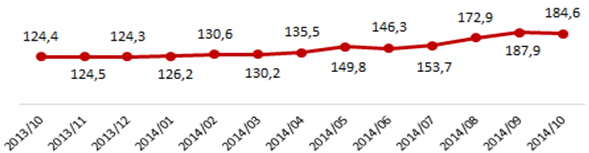

Как показывает рисунок 3, за год (декабрь 2013-2014) доля просроченных кредитов в портфеле БВУ сократилась с 34,5 до 27,7%. Удельный вес плохих кредитов в своих портфелях снизили 16 банков. При этом 29 банков из 38 за год нарастили ссудные портфели. В итоге объем работающих кредитов (без просроченных займов) вырос на 17%, до 10,3 триллионов тенге. Какие банки обеспечили самые крупные сокращения просроченной задолженности.

Рисунок 3. Доля работающих кредитов БВУ РК (млрд. тенге)

Примечание – Рисунок составлен автором на основе источника [3]

В соответствии с рисунком 4, абсолютный лидер по оздоровлению ссудного портфеля – Альянс банк. За 2014 год новые акционеры банка сократили объем просроченных кредитов в 3,7 раз, с 339,5 млрд. тг. до 91,5 млрд. Доля просрочки в портфеле за декабрь 2013-2014 снизилась с 58% до 35,6%. В сезоне 2015 бренды "Альянс банк" и "Темiрбанк" уйдут с рынка. На смену пришел укрепленный Fortebank (слияние трех банков Альянс+Темир+Forte). В общей сложности объединенный банк Forte избавился от 295,7 млрд. тг. токсичных активов.[3]

Второе место у БТА – минус 10,5% (218,1 миллиардов тенге) плохих кредитов за год. Объем проблемных займов банка сократился с 2,1 до 1,9 триллионов тенге. В то же время, на БТА по-прежнему приходится основная доля плохих кредитов рынка – 47,5%, даже больше, чем в 2013 (45,2%).

Третье место – у Казкоммерцбанка. Просрочка снижена на четверть (на 206,9 миллиардов тенге), до 625,8 миллиардов тенге. На дуэт Казком+БТА пришлось 425 млрд. тг. списанных проблемных займов. За тройкой лидеров следует АТФ. В течении 2014 банк уменьшил проблемные долги на 24,6% (на 78,3 миллиардов тенге), до 240,2 млрд. тг.

Объем снижения токсичных активов прочими банками не превышает 50 млрд. тг. Работающий кредитный портфель столицы вырос до 1,57 триллионов тенге. Астана обеспечила более половины прироста объемов всех работающих займов по Казахстану – 13,5 из 25,6 миллиардов тенге.

Рисунок 4. Доля работающих кредитов г. Астана (%)

Примечание – Рисунок составлен автором на основе источника [4]

При этом просроченная задолженность по кредитам за месяц сократилась на 5 миллиардов тенге, до 54,9 миллиардов. Для сравнения, объем плохих кредитов по Казахстану увеличился на 34,2 миллиарда тенге. В целом, как показывает рисунок 25, за январь ссудный портфель Астаны вырос на 8,5 миллиардов тенге, до 1,63 триллионов. За год (январь 2015-2014) доля ссудного портфеля Астаны от РК увеличилась с 10,5% до 13,4%.

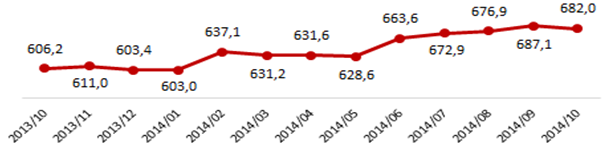

Как показывает рисунок 5, в октябре впервые за 4 месяца портфель долгосрочных кредитов по малым компаниям, задействованным в обрабатывающей промышленности, ушел в минус со 188 до 185 миллиардов тенге. Уже в конце ноября совет директоров Фонда развития предпринимательства "Даму" объявил очередной транш в размере 50 миллиардов, для финансирования новых проектов малого и среднего бизнеса в сфере обрабатывающей промышленности.

Рисунок 5. Динамика долгосрочных кредитов обрабатывающей промышленности (млрд. тенге)

Примечание –Рисунок составлен автором на основе источника [5]

Институт развития предпринимательства наработал положительный опыт вакцинации кредитного рынка в обрабатывающей промышленности от стагнации. В апреле текущего года Правительство и Нацбанк утвердил план совместных действий по обеспечению финансирования проектов малого и среднего предпринимательства в обрабатывающей промышленности через Фонд "Даму" банкам второго уровня. Выделили транш в 100 миллиардов тенге. [4]

Как показывает рисунок 6, за период активного освоения средств (май-сентябрь 2014 года) казахстанские банки увеличили объем долгосрочных кредитов в обрабатывающей промышленности на 9%, до 687 миллиардов тенге. Кредитный портфель по малым компаниям, занятым в обрабатывающей промышленности, увеличился на 28%, до 188 миллиардов тенге.

Уже к началу октября банки перенаправили 100 миллиардов в сектор МСБ. В программе участвовало 13 банков. К 100 миллиардам тенге, выделенным в рамках проекта, банки внесли собственные средства под льготное кредитование компаний из сектора МСБ, в размере 482 миллиардов тенге. Самый высокий уровень перевыполнения плана зафиксировал Сбербанк – за счет собственных средств увеличил транш на 3,7% (на 223 миллиона тенге). Другие банки в совокупности обеспечили перевыполнение плана на 259 миллионов тенге.

Рисунок 6.Долгосрочные кредиты малого бизнеса (млрд. тенге,%)

Примечание – Рисунок составлен автором на основе источника [4]

Таким образом, на основании проведенного анализа кредитного рынка банков второго уровня, можно сделать следующие выводы:

1. Почти все казахстанские банки второго уровня не имеют четкой стратегии развития и функционирования, ориентируясь в своей деятельности на потребности текущего периода.

2. В активах коммерческих банков низок удельный вес работающих активов, что свидетельствует о недостаточной активности банковского менеджмента.

3.Имеет место тенденция увеличения объемов кредитования физических лиц на потребительские нужды.

4.Банки второго уровня недостаточно активно привлекают средств населения, а также депозитные вклады юридических лиц.

5.Межбанковское кредитование в Казахстане находится в зачаточном состоянии. Его уровень определяется, главным образом, межличностными отношениями руководителей и учредителей коммерческих банков.

Резкая корректировка курса тенге в феврале 2014 года негативно повлияла на ссудный портфель банков. Между тем перед банками стоит трудная задача – выполнить поручение регулятора.

Так к 1 января 2015 года на балансах БВУ, по требованию Нацбанка, должно было остаться не более 15% проблемных кредитов. А 1 января 2016 года в качестве пруденциального норматива вступит в силу обязательный для всех банков максимальный лимит неработающих займов – 10%.

Решить задачу банки могут через списание «плохих» займов, продажу их Фонду проблемных кредитов (ФПК), передачу в свои специальные дочерние организации. Эти инструменты, к слову, действуют с 2012 года. Но банки далеко не всегда ими пользуются.

Следует отметить также, что высокая степень риска кредитования предприятий промышленности требует необходимости оптимизации механизма управления эффективностью использования кредита путем многоаспектной минимизации рисков, в связи, с чем коммерческий банк в целях предупреждения и минимизации рисков обязан проводить управление всеми элементами кредитной сделки.

В сложившихся реалиях экономического развития в целях усиления активизации кредитных взаимоотношений между банками и промышленными предприятиями возрастает необходимость совершенствования действующей системы управления кредитным процессом. Ключевая роль при этом должна отводиться разработке и внедрению качественного кредитного менеджмента, способствующего взаимному притяжению банковского и промышленного секторов экономики.

Объективное снижение ставок вознаграждения по кредитам, их сближение с процентными выплатами по облигациям, необходимость развития фондового рынка в Казахстане, появление на рынке значительных сумм «длинных» денег– все это делает весьма перспективным направлением в деятельности банков второго уровня секьюритизацию ссудных портфелей.

Секьюритизация ссудных портфелей позволит банкам в свою очередь решать задачи по регулированию ликвидности, оптимизации структуры ссудного портфеля, снижению расходов на формирование резервов (провизии) на возможные потери по ссудам, по дальнейшей диверсификации своей деятельности и получаемых доходов, укреплению бизнес - связки «банк – клиент».[5]

Как поясняется, одним из источников кредитования послужат средства, выделяемые в 2015-2017 годах из Национального фонда РК на поддержание экономики страны. Кроме того, на объемы кредитования в среднесрочном и долгосрочном периодах будут также оказывать влияние меры Национального банка по улучшению качества активов банков второго уровня.

2015 году казахстанцы смогут оформить беспроцентную ипотеку в исламском банке. «Планируется в течение следующего года работа по созданию ипотечной компании такого плана. Это будет первый казахстанский исламский розничный банк - «Заман-Банк».

В заключение следует отметить, что любой кризис – это не только проблемы, но возможности для обновления, поиска новых путей развития. Считается, что принятые в последние полтора года меры по минимизации кризисных проявлений закладывают фундамент для восстановления в Казахстане устойчивого и качественного экономического роста.

Список использованной литературы:

Ипотечное кредитование: Сущность, проблемы и перспективы развития: Учебное пособие. - Новосибирск: НГАЭиУ, 2011г. “Ипотека становится доступной” - Эксперт-Казахстан № 8 (10), 26 апреля 2011 г. Ипотечное кредитование: Проблемы и перспективы развития - Деньги и кредит.- 2012г. -№3.- С. 54. Расчеты на основе корпоративных сайтов БВУ РК, март 2015г// Интернет - ресурс://www. /. Аналитическая служба BusinessResource по данным НБРК, 2015г// Интернет - ресурс://www. /.Summary

In this article of рассмотреныи the dynamics of volumes of crediting of БВУ, problems and prospects of развитиякредитного market, is analysed in Republic of Kazakhstan.

Түйін

Бұл мақалада Қазақстан Республикасының нарығындағы кредиттің даму болашағы мен мәселелері және ЕДБ-дің кредит беру динамикасының көлемін талдай отырып қатастырған.