Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

УТВЕРЖДЁН приказом департамента культуры Ярославской области от 28 апреля 2010г № 158 |

Порядок

определения норматива финансовых затрат на оказание государственных услуг.

Общие положения . Настоящий Порядок определения норматива финансовых затрат на оказание государственных услуг (далее - Порядок) государственными учреждениями, функционально подчиненными департаменту культуры Ярославской области разработан в целях планирования бюджетных ассигнований при формировании экономически обоснованного проекта бюджета Ярославской области на очередной финансовый год и плановый период по отрасли «культура». . Порядок разработан в соответствии с законодательством Российской Федерации и законодательством Ярославской области. . Нормативы финансовых затрат на оказание государственных услуг государственными учреждениями, функционально подчиненными департаменту культуры Ярославской области (далее – норматив, нормативы) используются для определения объемов финансового обеспечения выполнения государственных заданий на оказание государственных услуг (выполнение работ) физическим и юридическим лицам государственными учреждениями, функционально подчиненными департаменту культуры Ярославской области. . Под государственными услугами, оказываемыми государственными учреждениями, функционально подчиненными департаменту культуры Ярославской области (далее государственные учреждения сферы культуры), понимаются услуги предусмотренные разделом I пунктом 3 «Культура» Реестра государственных услуг Ярославской области, утвержденного Постановлением Правительства Ярославской области от 01.01.2001г. «О Реестре государственных услуг Ярославской области». . Норматив рассчитывается на единицу объема потребности каждой государственной услуги.Определение норматива финансовых затрат на оказание государственных услуг. Норматив финансовых затрат обеспечивает покрытие затрат, необходимых для оказания государственных услуг, и включает в себя следующие статьи расходов:

- оплату труда работников, непосредственно оказывающих государственные услуги, определяемую в соответствии с постановлением Правительства Ярославской области -п «Об оплате труда работников государственных учреждений культуры и искусства и учреждений образования сферы культуры Ярославской области» и начисления на выплаты по оплате труда в размерах, установленных законодательством Российской Федерации;

- командировки и служебные разъезды, непосредственно связанные с оказанием государственных услуг;

- оплату товаров, работ, услуг, включая оплату приобретения расходных материалов, необходимых для оказания государственных услуг, исключая расходы на приобретение основных средств и нематериальных активов, а также проведение капитального строительства и капитального ремонта;

- выплаты из стипендиального фонда учащимся государственных учреждений образования сферы культуры и денежные выплаты учащимся из числа детей-сирот и детей, оставшихся без попечения родителей.

Норматив финансовых затрат на оказание государственных услуг определяется по формуле:Hin = (Nomi + Npmi + Ncti)/Пбi х Ку,

где:

i – номер государственной услуги, по которой производится расчет норматива;

n – номер года периода бюджетного планирования, на который осуществляется расчет. Для очередного финансового года n=1;

Hin – норматив финансовых затрат на оказание единицы i-той государственной услуги в n-ом году периода бюджетного периода;

Nomi - затраты на оплату труда и начисления на выплаты по оплате труда работников, занятых в оказании i-той государственной услуги;

Npmi – затраты на командировки и служебные разъезды и расходы, связанные с приобретением товаров, работ, услуг, необходимых для оказания i-той государственной услуги;

Ncti – затраты на выплаты из стипендиального фонда учащимся государственных учреждений образования сферы культуры и денежные выплаты учащимся из числа детей-сирот и детей, оставшихся без попечения родителей;

Пбi – плановый объем оказания i-той государственной услуги в текущем году,

Ку – поправочный коэффициент для конкретного учреждения, применяется для каждого учреждения в отдельности, исходя из фактической потребности для обеспечения выполнения государственного задания, с учетом социальных и экономических условий.

Затраты на оплату труда и начисления на выплаты по оплате труда работников определяются по формуле:Nomi=Zomi + UCYin,

где:

Zomi - запланированная на текущий финансовый год сумма бюджетных ассигнований на оплату труда и начислений на выплаты по оплате труда работников, занятых в оказании i-той государственной услуги;

UCYin – увеличение (+) или снижение (-) затрат на оплату труда и начислений на выплаты по оплате труда в соответствующем году периода бюджетного планирования. Значение показателя UCYin определяется отдельным расчетом и обусловлено воздействием факторов роста (сокращения) фонда оплаты труда.

Затраты на командировки и служебные разъезды, на приобретение товаров, работ, услуг определяется по формуле:Npmi = Zpmi x Id,

где:

Zpmi - запланированная на текущий финансовый год сумма бюджетных ассигнований на командировки и служебные разъезды, приобретение товаров, работ, услуг, необходимых для оказаний i-той государственной услуги;

Id – индекс - дефлятор на соответствующий год периода бюджетного планирования.

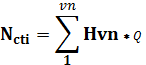

Затраты на выплаты из стипендиального фонда учащимся государственных учреждений образования сферы культуры и денежные выплаты учащимся из числа детей-сирот и детей, оставшихся без попечения родителей определяются путем суммирования по видам выплат:

где:

vn – вид выплаты;

Hvn - размер стипендии или денежной выплаты;

Q – количество получателей стипендий или денежных выплат.

Норматив финансовых затрат на оказание элемента государственной услуги определяется по формулам расчета норматива финансовых затрат для услуги в целом, но в качестве переменных в формулы подставляются значения соответствующие рассчитываемому элементу государственной услуги.