Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Аудит финансового положения и анализ банкротства ТОО «VK Developmentgroup»

, студентка специальности «Экономика» ВКГУ им. С. Аманжолова

Аудит абсолютных показателей финансовой устойчивости предприятия. Абсолютными показателями финансовой устойчивости являются показатели, характеризующие степень обеспеченности запасов источниками их формирования.

Наличие собственного оборотного капитала рассчитывается по формуле (1):

![]()

![]() , (1)

, (1)

Наличие собственных и долгосрочных заемных источников формирования запасов рассчитывается по формуле (2):

, (2)

, (2)

где ДО – долгосрочные обязательства.

Общая величина основных источников формирования запасоврассчитывается по формуле (3):

![]()

![]() , (3)

, (3)

где ОИ – основные источники, тенге;

КО – краткосрочные обязательства, тенге.

Расчёт коэффициентовабсолютных показателей финансовой устойчивости предприятия можно увидеть в таблице 1.

Таблица 1 - Абсолютные показатели финансовой устойчивости предприятия

Наименование коэффициента | 2014 | 2015 | 2016 |

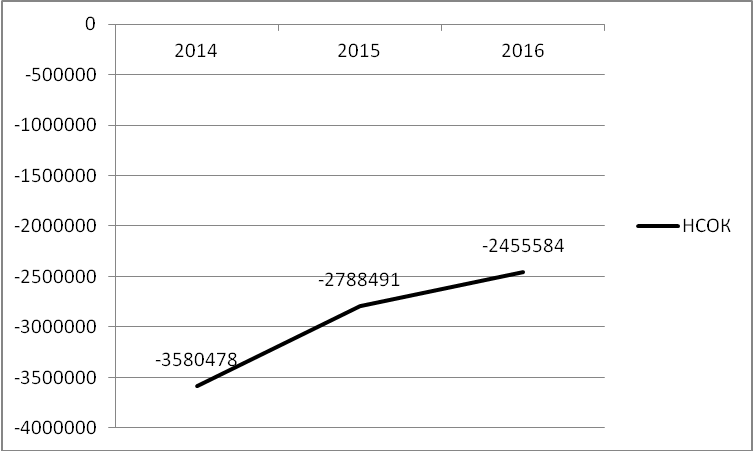

НСОК | -3580478 | -2788491 | -2455584 |

НСДЗ | 4945494 | 5020119 | 4828082 |

ОИ | 5583261 | 5796977 | 5782036 |

Наличие собственного оборотного капитала, имеет отрицательное значение. Это нормально в некоторых случаях.

Отрицательное значение собственного оборотного капитала свидетельствует о том, что часть краткосрочных заемных средств (равная разнице) «осела» в основных средствах, или, в худшем случае, использована для покрытия убытков. Это зависит от конкретных управленческих решений руководства компании.

В данном случае финансовое состояние предприятия неблагополучно, поскольку у него явная нехватка средств.

Однако, наблюдается тенденция к росту данного показателя (рост на 1124894 тыс. тенге).

Графически динамику к увеличению можно увидеть на рисунке 1.

Рисунок 1- Динамика увеличения НСОК

Наличие собственных и долгосрочных заемных источников формирования запасов относительно за 3 года не изменились.

Общая величина основных источников формирования запасов увеличилась в 2016 году по сравнению с 2014 годом на 198775 тысяч тенге.

Анализ ликвидности баланса

Заключается в сравнении средств по активу сгруппированных по степени их ликвидности, с обязательствами по пассиву, сгруппированными по степени их погашении. Группировка статей актива осуществляется от наиболее ликвидных к наименее ликвидным (А1, А2, А3, А4).

1. А1 - наиболее ликвидные активы (все статьи денежных средств и краткосрочные финансовые инвестиции);

2. А2 - быстро реализуемые активы (краткосрочная дебиторская задолженность и прочие краткосрочные активы);

3. А3 - медленно реализуемые активы (все статьи запасов, долгосрочные финансовые инвестиции, уменьшенные на величину вложения в уставный капитал других предприятий);

4. А4 - труднореализуемые активы (все статьи раздела 2 актива баланса, кроме долгосрочных финансовых инвестиций).

Пассивы баланса группируются по срочности их оплаты (П1, П2, П3, П4).

1. П1 - наиболее срочные обязательства (краткосрочная кредиторская задолженность, ссуды не погашенные в срок, прочие краткосрочные обязательства);

2. П2 - краткосрочные обязательства (краткосрочные кредиты и займы, а так же ссуды для работников);

3. П3 - долгосрочные обязательства (раздел пассива баланса 2);

4. П4 - постоянные обязательства (капитал).

Расчёты по статьям активов и пассивов представлены в таблице 2.

Таблица 2 - Расчёт статей активов и пассивов

Наименование группы | 2014 год | 2015 год | 2016 год |

А1 | 234711 | 124412 | 275129 |

А2 | 1121588 | 1559751 | 1062374 |

А3 | 428883 | 815574 | 1168564 |

А4 | 4756906 | 4701511 | 5438821 |

П1 | 637767 | 776858 | 953954 |

П2 | 322513 | 145553 | 250002 |

П3 | 4262986 | 3904305 | 3641833 |

П4 | 1176428 | 1913020 | 3016204 |

Во всех трех годах А1<П1, А2>П2, А3<П3, А4>П4. Выполнение всех этих условий свидетельствует о соблюдении минимальной финансовой устойчивости.

Коэффициент абсолютной ликвидности - показывает какая часть задолженности может быть погашена на дату составления баланса или в ближайшее время. Рассчитывается по формуле (6):

, (6)

, (6)

где ДС – денежные средства, тенге;

КФИ – краткосрочные финансовые инвестиции, тенге;

КО – краткосрочные обязательства, тенге.

Коэффициент быстрой ликвидности - показывает, какая часть текущих обязательств может быть погашена за счет наиболее ликвидных и быстро реализуемых активов. Рассчитывается по формуле (7):

, (7)

, (7)

Коэффициент текущей ликвидности - показывает какая часть текущих обязательств может быть погашена за счет оборотных активов. Рассчитывается по формуле (8):

, (8)

, (8)

Коэффициент покрытия – показывает уровень обеспеченности запасами в собственных оборотных средствах. Рассчитывается по формуле (19):

, (9)

, (9)

Расчёт данных показателей сведен в таблицу 3.

Таблица 3 - Расчёт коэффициентов ликвидности.

Наименование коэффициента | 2014 год | 2015 год | 2016 год |

Кал | 0,37 | 0,16 | 0,29 |

Кбл | 2,23 | 2,27 | 1,56 |

Ктл | 2,90 | 3,32 | 2,79 |

Кп | 1,59 | 1,37 | 1,02 |

Для анализа банкротства используем модель Альтмана. Модель Альтмана – разработана на основе алгоритма расчета индекса кредитоспособности. Этот индекс позволяет с достаточной вероятностью разделить субъекты хозяйствования на тех, кто работает стабильно и на потенциальных банкротов. Рассчитывается по формуле (10):

Z = 1,2z1 + 1,4z2 + 3,3z3 + 0,6z4 + z5, (10)

где z1 - оборотный капитал к сумме активов;

z2 - не распределенная прибыль к сумме активов;

z3 - прибыль до налогообложения к общей стоимости активов;

z4 - рыночная стоимость собственного капитала к бухгалтерской (балансовая) стоимости всех обязательств;

z5 - объем продаж к общей величине активов предприятия.

Степень вероятности банкротства определяется в зависимости уровня индекса Z, который ранжируется по следующим уровням: до 1.8 вероятность высокая, от 2.91 вероятность низкая

Рассчитав все индексы можно сделать вывод о степени вероятности банкротства. Расчёт индексов представлен в таблице 4.

Таблица 4 - Индексы модели Альтмана

Индекс | 2014 | 2015 | 2016 |

z1 | 0,28014329 | 0,354221492 | 0,326954156 |

z2 | -0,030545711 | 0,017462283 | 0,080951044 |

z3 | 0,056683064 | 0,053992534 | 0,074619223 |

z4 | 0,240050458 | 0,408663403 | 0,656297605 |

z5 | 0,052145925 | 0,053981408 | 0,049449261 |

z | 0,676638264 | 0,926867796 | 1,195147708 |

Таким образом, судя по модели Альтмана вероятность банкротства высока. Однако, это не означает, что предприятие ждёт дефолт. Учитывая результаты проведенного выше анализа (а он является более объективным), можно сделать вывод о том, что предприятие стабильно и имеет потенциал для дальнейшего развитие.