Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

2.1. Налоговые расходы и типология благотворительности. Термин «налоговые расходы» (tax expenditures) был введен в научный оборот Стэнли Сюрреем (Surrey (1973)). Рассматривая данное понятие в контексте различных видов налоговых льгот, С. Сюррей и П. Макдениэл подчеркивали: «Какой бы ни была их форма, эти отступления от нормативной структуры налогов представляют собой государственные расходы на льготируемые виды деятельности или группы налогоплательщиков, осуществляемые через налоговую систему, а не через прямые расходы, предоставление займов или другие формы государственной помощи» (Surrey, McDaniel (1985, P.3)). В соответствии с Законом 1974 года (Congressional Budget and Impoundment Act) в США стал публиковаться «бюджет налоговых расходов» (Burman (2003, P. 613), Shaviro(2003, P. 23)). Немногим позже институт налоговых расходов получил широкое распространение, как в Северной Америке, так и в странах Европы (Малинина (2010, с. 21-93)).

С учетом сказанного приведем дефиницию налоговых расходов, которой мы будем пользоваться в данной работе. «Налоговые расходы – это расчетные вычеты из налоговых поступлений, связанные с льготным режимом для некоторых видов функциональной деятельности» (Малинина (2010, с.37)). Исходя из указанной дефиниции и определений, используемых в других странах (Австралия, Австрия, Бельгия, Германия, Голландия, Испания, Канада, США), можно сформулировать общий вывод о том, что «налоговые расходы представляют собой не просто упущенные доходы государства, а те доходы, от которых государство отказалось для достижения определенных целей социально-экономической политики» (Kraan (2004), Малинина (2010, с.40)).

Рассмотрим теперь налоговые расходы государства и затраты налогоплательщиков направленные на поддержку отдельных видов функциональной деятельности (производство и потребление опекаемых благ), имеющих как правило, некоммерческий характер. Введем в связи с этим некоторые обозначения.

i – индекс налогоплательщика; k – индекс вида налога; j – индекс вида социально значимой деятельности, в отношении которой законодательно установлено право сбора благотворительных пожертвований;

Rki – величина дохода i-го налогоплательщика, облагаемого налогом k-ого вида; rateki – ставка налога k-го вида для i-го налогоплательщика; Tki –сумма налогового платежа по k-му виду налога, установленного законодательством для i-го налогоплательщика:

Tki = rateki X Rki (1)

LDkj – предельная величина благотворительных пожертвований налогоплательщика на поддержку j-го вида функциональной деятельности, установленная законодательством по k-му виду налога; Dkij – фактическая величина благотворительных пожертвований i-го налогоплательщика на поддержку j-го вида социально значимой деятельности по k-му виду налога;

TEkij – величина налоговых расходов государства, обусловленных введением льготного режима налогообложения благотворительных пожертвований (Dkij< LDkj) на поддержку j-го вида социально значимой деятельности i-го налогоплательщика по k-му виду налога:

TEkij = rateki X Dkij (2)

CDkij – величина реальных затрат i-го налогоплательщика по благотворительным пожертвованиям Dkij на поддержку j-ого вида социально значимой деятельности по k-му виду налога:

CDkij = (1 - rateki) X Dkij (3)

бkij и вkij – соответственно доли реальных затрат i-го налогоплательщика и налоговых расходов государства по благотворительным пожертвованиям Dkij на поддержку j-ого вида социально значимой деятельности по k-му виду налога:

бkij = (1 - rateki) X Dkij; вkij = rateki X Dkij; бkij + вkij = 1 (4)

Соотношения (4) позволяют построить общее уравнение, характеризующее долевое участие налогоплательщиков и государства в поддержке различных видов социально значимой деятельности, имеющей, как правило, некоммерческий характер:

Dkij = бkij X Dkij + вkij X Dkij (5)

Уравнение (5) дает возможность построить довольно простую типологию непосредственного участия налогоплательщиков в принятии решений о поддержке различных видов социально значимой деятельности (Рис. 1).

Рис.1. Типология участия налогоплательщиков в поддержке социально

значимой деятельности

Выделенные три типа благотворительности будем рассматривать в дальнейшем в качестве дефиниций «института бюджетных назначений», «института благотворительности» и «института филантропии».

2.2. Предтеча института бюджетных назначений – церковный налог. В упрощенной форме «процентной филантропии» (percentage philanthropy) этот институт гражданского общества уже используется рядом европейских стран. Так, в результате принятия в 1996 году в Венгрии специального закона граждане этой страны получили право требовать от налогового органа перечисления 1% уплачиваемого подоходного налога в пользу соответствующих организаций культуры. Последующие институциональные реформы 2006-2007 гг. в Евросоюзе позволили гражданам некоторых стран выбирать, на какие общественно-полезные цели отчислять от 1 до 2% своего подоходного налога. Исторически предшествовали этому законодательные новации начала XIX - середины XX века, относящиеся к католической церкви, которые, собственно, и способствовали созданию новой модели финансовой поддержки социально значимых видов деятельности, содержательной доминантой которой является прямое участие граждан в распределении бюджетных средств (Allen (1999), (Fazekas (2000), Bullain (2004), Kuti, Vajda (2000), Кнац, Соборников, Тисленко (2010), Рубинштейн (2010б), Хаунина (2012, 2013)). Рассмотрим в связи с этим историческую практику церковного налога в Европейских странах (Примеры 2.2.1. и 2.2.2.)

Пример 2.2.1. Церковные налоги как форма прямого участия граждан в распределении бюджетных средств. Церковный налог является одним из старейших налогов в современном налоговом законодательстве. Исследователи отмечают, что уже с выделением в древнееврейском государстве сословия священнослужителей и установлением регулярного богослужения, возникла необходимость в церковном налоге. Церковное имущество христианских общин первых веков, судя по источникам тех лет, формировалось благодаря добровольным пожертвованиям их членов и внешних доноров. Есть также свидетельства о существовании добровольного налога, вводимого по мере ослабевания первого жертвенного порыва составивших общину христиан (Лукин (2011, с.6-30)). В Западной Европе десятина исходно была добровольным приношением в церковь части доходов прихожан, но постепенно церковь стала собирать свой собственный обязательный налог. Государства стали способствовать сбору церковных налогов и выступать посредниками в этом деле. Таким образом, церковный налог постепенно становится частью обязательных государственных налогов.

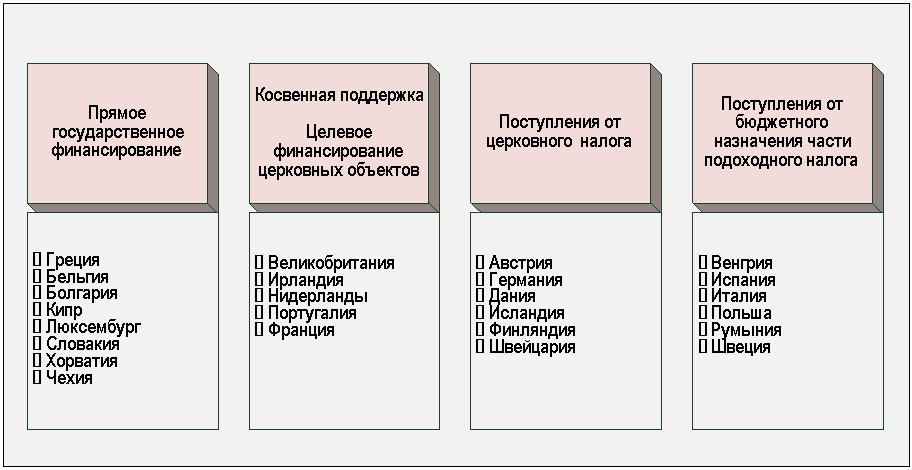

Современное понимание церковного налога трактуется как часть дохода человека (добровольного указавшего в налоговых документах свое членство в религиозной общине), удерживаемого государством и перечисляемого на содержание священнослужителей и церковного имущества. При этом в Европе наблюдается большое разнообразие подходов в финансировании деятельности церквей (Рис.2).

Рис. 2. Современные модели финансирования церковных организаций в Европе

Источник: Социальное партнерство государства и религиозных организаций: Монография / и др. – М.: Научный эксперт, 2009.

URL: http://www. echo. msk. ru/blog/gtinsky/892751-echo

Даже в тех странах, где государство отделено от церкви, финансовая поддержка отражает заинтересованность государства в решении религиозными организациями тех общественных задач, при осуществлении которых они могут быть достаточно эффективны. Поддержка может осуществляться в форме бюджетного субсидирования, проектного финансирования отдельных расходов церковных организаций, предоставления налоговых преференций и т. п. Эти механизмы носят избирательный характер, устанавливая конкретные виды общественно значимой деятельности религиозных организаций, требования к ним, дающие право на получение льгот и участие в государственных программах финансирования. При этом национальные законодательства предусматривают, как правило, механизмы контроля и отчетности за использованием полученных средств, независимо от уровня и формы финансовой поддержки (Якунин и др. (2009, с. 99)).

Прямое государственное финансирование церкви предполагает выделение ежегодных ассигнований, грантов и иных форм финансовой поддержки основным государственным конфессиям. Такая практика продолжает существовать в Греции, Бельгии, Болгарии, Чехии и др. европейских странах. Признавая, что содержание церковных сооружений входит в сферу государственных интересов, в Великобритании, Франции, Ирландии из бюджета выделяются средства на эту весьма затратную статью. Косвенная поддержка церковной деятельности, подобная льготам, предоставляемым некоммерческим организациям, существует в большинстве европейских стран.

Прямой церковный налог, обязательный для уплаты всеми членами церковных общин, существует в Австрии, Германии, Дании, Исландии, Финляндии и Швейцарии. В этих странах церковные налоги встроены в налоговые системы, общий порядок начисления и взимания церковного налога определяется спецификой действующего законодательства. Налог взимается дополнительно к подоходному налогу или налогу на прибыль (Швейцария). Поступления от налога направляются на зарплаты и социальное обеспечение священников, уход за культовыми сооружениями, преподавание религии в школах и финансирование социальных программ церкви.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 |