Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Отраслевая специфика лизинговых операций в российской авиации

аспирант очного отделения кафедры прикладной экономики МГИМО

Отраслевая специфика

лизинговых операций в российской авиации

В настоящее время проблемы российского рынка авиаперевозок стали настолько очевидны, что уже государство всерьез озаботилось этим вопросом, принимая меры по развитию российской авиапромышленности.

Принимая во внимание современное состояние воздушного транспорта России, необходимо выделить такую проблему, как устойчивый тренд старения воздушных судов, как иностранного так и российского производства, а также деградацию наземной инфраструктуры. Неэффективное управление авиаремонтными заводами, утечка кадров, которая таит в себе опасность потери управленческого опыта и невозможности передачи его новому поколению.

Об этом в своей статье «Почему в российском небе все меньше российских пассажирских самолетов» говорит главный специалист Федерального государственного унитарного предприятия Государственного научно-исследовательского института гражданской авиации , отмечая проблемы в области проектирования и производства воздушных судов1. Российская школа проектирования утрачена и на ее восстановление нужны десятилетия.

На современном этапе развития авиапромышленности российские авиазаводы не в состоянии обеспечить выпуск необходимого количества самолетов в приемлемые сроки с необходимым качеством, что могло бы привести к невозможности удовлетворить отечественными авиакомпаниями спрос на перевозки груза и пассажиров без использования воздушных судов иностранного производства.

Иллюстрацией служат следующие показатели деятельности гражданской авиации: пассажирооборот за 2012г. в России увеличился на 117,4% и достиг значения в 195,7 млрд пассажиро-километров, превысив наилучший за всю новую историю показагода (159,5 млрд пасс.-км.). Перевозки пассажиров составили 64 млн чел. Вместе с тем 74 миллиона пассажиров авиапредприятия России перевезли ещё в 1976 году2.

Таблица №1

Основные показатели работы гражданской авиации России за январь-декабрь 2011-2012 годы3

Показатель работы по видам сообщений | Единица | январь-декабрь 2010 | январь-декабрь 2011 | январь-декабрь 2012 |

ПАССАЖИРООБОРОТ | тыс. пасс. км. | 147 118 514,42 | 166 759 997,25 | 195 775 373,57 |

в том числе: | ||||

МЕЖДУНАРОДНЫЕ ПЕРЕВОЗКИ | 87 524 299,22 | 100 403 767,10 | 124 324 507,06 | |

ВНУТРЕННИЕ ПЕРЕВОЗКИ | 59 594 215,20 | 66 356 230,15 | 71 450 866,51 |

В 2011 году все самолетостроительные заводы России произвели всего 11 пассажирских самолетов: два самолета Ту-214, два самолета Ту-204-300, пять самолетов «Сухой Суперджет-100», два самолета Ан-148, и, кроме того, два самолета-амфибии Бе-2004.

Авиакомпании вынуждены продолжать обновление самолетного парка в основном за счет западных типов воздушных судов с высокой топливной эффективностью в условиях сохранения высоких цен на топливо. В 2011 году российские авиаперевозчики получили 127 воздушных судов, из них 121 - зарубежного производства5.

Средний темп роста пассажирских авиаперевозок в России и СНГ на ближайшие 20 лет ожидается на уровне 4,8%, грузовых - 5,7% по долгосрочным прогнозам6. По оценке Государственного научного исследовательского института гражданской авиации, для обеспечения перевозок авиакомпаниям с учетом списания устаревших типов воздушных судов по ресурсным показателям и потерей ими конкурентоспособности, потребность в поставках пассажирских самолетов российским авиакомпаниям в период до 2020 года составит 1030-1200 воздушных судов различных классов пассажировместимости. Емкость перспективного российского рынка составит до 5,5 - 6% от емкости мирового рынка пассажирских самолетов7.

Проблемой, препятствующей развитию маршрутной сети и увеличению количества перевезенных пассажиров, является также постоянное сокращение числа используемых гражданской авиацией аэродромов. В России функционирует около 300 аэродромов, из которых 117 образуют опорную аэродромную сеть России. По сравнению с 2010 г. сеть сократилась на 17 аэродромов8. На графике №1 видно, что количество действующих аэропортов продолжает непрестанно сокращаться с 1992 года.

График №1

График составлен по данным делового авиационного портала ATO. RU9

График составлен по данным делового авиационного портала ATO. RU9

Во многом из-за этого в России сложилась конфигурация сети пассажирских авиалиний, в рамках которой наибольший объем перевозок приходится на авиасвязи с Москвой, а это приблизительно составляет около 80%. Состояние многих аэропортов просто не позволяет осуществлять прямые рейсы из одного населенного пункта в другой по причине плохого состояния взлетно-посадочных полос, отсутствия требуемой техники по обслуживанию судов, аэронавигационного оборудования. Региональные авиакомпании вынуждены формировать маршрутную сеть через крупные аэропорты, тем самым конкурировать с такими крупными авиакомпаниями как Аэрофлот, Трансаэро, C7-эйрлайнс. Из-за неразвитой инфраструктуры малые региональные авиаперевозчики не могут позволить себе развивать свой бизнес в виде приобретения самолетов новых типов, развития маршрутной сети и увеличения пассажиропотока и, как следствие, увеличения дохода авиакомпании. Авиаперевозчики вынуждены летать на устаревшей технике, а это воздушные суда, возраст большинства которых, уже перевалил рубеж в 20-30 лет. В конечном итоге данная тенденция может привести к тому, что все больше и больше малых региональных авиакомпаний окажутся не в состоянии отвечать по своим обязательствам и вынуждены будут объявить себя банкротами.

Одним из способов решения проблемы по замене устаревающего и постоянно сокращающегося парка отечественных воздушных судов, являются сделки по международному лизингу.

Нехватку отечественной авиатехники необходимо восполнить путем поставки воздушных судов по международным лизинговым соглашениям. Такой способ уже применяют крупнейшие российские авиакомпании, такие как Аэрофлот, Трансаэро, С7-эирлайнс, Ю-тайр. Например, Аэрофлот, имея в своем парке 125 самолетов, недавно подписал контракт на получение в лизинг 50 самолетов Boeing-737NG10. Новая авиационная техника, полученная по лизинговым контрактам, повлечет за собой строительство новых аэродромов и аэропортов, покупку нового оборудования, обслуживающей техники, аэропортового и навигационного оборудования, развитие инфраструктуры аэропортов, а также близлежащих территорий. Особенно актуально это становится для развития регионов. Привлечение инвестиций с помощью международного лизинга в авиаотрасль повлечет за собой поступление иностранного капитала и в смежные отрасли, в такие как дорожное строительство, строительство гостиничных комплексов, создание летно-тренажерных комплексов, развитие металлургической и добывающей промышленность. По данным авиапортала АвиаПорт, только на реконструкцию аэропорта Шереметьево с развитием железнодорожной ветки сообщения Москва – аэропорт Шереметьево в период с 2005 по 2011 годы было привлечено 62,5 млрд рублей внебюджетных средств11. Стоит отметить, что после завершения реконструкции пассажиропоток через Шереметьево увеличился на 100%12. Если учесть, что реконструкция каждого функционирующего в России аэропорта для обслуживания воздушных судов зарубежного производства новых типов требует порядка 5,5 млрд рублей13, то модернизация аэропортов по всей территории России, а это порядка 300 аэропортовых комплексов, потребует около 1,5 трлн рублей. Ниже в таблице представлены привлекаемые инвестиции необходимые на строительство одного аэропортового комплекса и инфраструктуры вокруг него.

Таблица №2

Инвестиции в аэропортовый комплекс14

Объект | Млрд рублей. |

Аэропорт | 5,5 |

Гостиничный комплекс 1000-2000 мест | 5 |

1 км авто и железнодорожного сообщения* | 1,82 |

Энергетика | 26,2 |

Территориальное планирование, проектирование, оценка воздействия на окружающую среду | 3,3 |

Региональная связь | 3,6 |

Утилизация отходов | 2,2 |

Водоснабжение общего назначения | 0,3 |

Итого: | 64,3 |

* средняя протяженность составляет – 10км

Таким образом, по приблизительным расчетам, обновление парка авиационной техники с помощью международного лизинга позволит дополнительно привлечь в экономику Российской Федерации в течение ближайших 10 лет инвестиции на сумму более чем 19 трлн рублей.

Лизинговое финансирование активно используется по всему миру в сфере воздушного транспорта. Все увеличивающийся спрос на воздушные перевозки, а также необходимость постоянного обновления парка воздушных судов характеризуют мировую авиационную отрасль как один из наиболее перспективных сегментов мирового рынка лизинговых услуг. В ближайшие 10-15 лет потребности российских авиакомпаний в финансовых ресурсах по подсчетам специалистов должны возрасти приблизительно до 50 млрд долл США15.

Ниже на графике №2 показана тенденция увеличения количества воздушных судов, находящихся в лизинге.

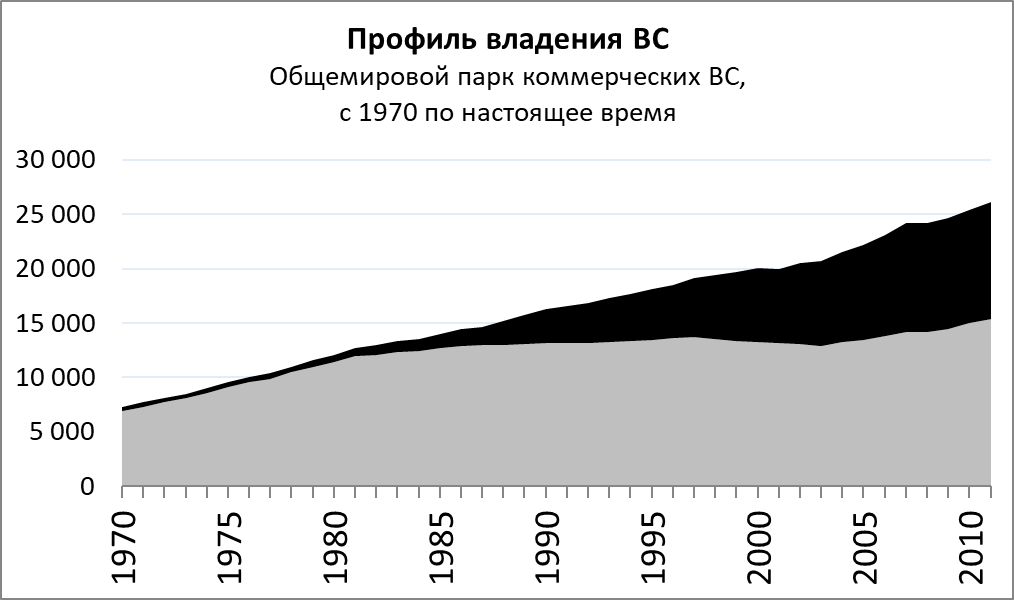

График № 000

Из графика видно, что к концу 2010 года более 40% всех воздушных судов в мире эксплуатировались на условиях лизинга, в том числе и международного.

Исходя из тенденции увеличения потребности в воздушных судах, можно сделать вывод о возрастающих перспективах сделок по международному лизингу иностранных воздушных судов, поскольку отечественное самолетостроение в настоящее время, а также в ближайшей перспективе, а это около 10 лет, будет не в состоянии обеспечить увеличивающийся пассажиропоток и грузопоток.

Специфика лизинговых операций в области авиации связана с необходимостью мобилизации на финансовом рынке крупных заемных средств и их страхованием, с созданием системы предоставления государственных гарантий, с особенностями решения правовых вопросов эксплуатации самолетов, необходимостью комплексного инфраструктурного подхода, включающего не только лизинг самолетов, но и наземного оборудования: средств обеспечения безопасности, запасных частей, оборудования для поставок горюче смазочных материалов, а также топливной заправки самолетов, оборудования для ремонтной базы.

В западной авиационной индустрии лизинг стал одним из основных способов финансирования сделок. Благодаря налоговым льготам и государственной поддержке такие гиганты производители авиационной техники как Boeing и Airbus выпускают по несколько сотен самолетов в год. Авиакомпании имеют возможность привлекать дешевые кредиты на срок более 10 лет, пользуясь поддержкой и гарантиями государства.

Источники:

http://www.ato.ru/content/pochemu-v-rossiyskom-nebe-vse-menshe-rossiyskih-passazhirskih-samoletov http://www. favt. ru/favt_new/?q=dejatelnost/vozdushnye_perevozki/osnovnye_proizvodstvennye_pokazateli_ga http://crussia. ru/common/img/uploaded/disclosure/Info_for_June_29,_12/Godovoy_otchet_za_2011_CHast1.pdf http://crussia. ru/common/img/uploaded/disclosure/Info_for_June_29,_12/Godovoy_otchet_za_2011_CHast1.pdf http://www.ato.ru/content/deneg-na-aerodromy-ne-hvataet http://www. aex. ru/news/2012/1/12/91680/ http://www. aviaport. ru/digest/2012/08/29/239670.html http://igpr. ru/articles/zatraty_na_olimpiadu_v_sochi http:///en/3_0/3_8/market_forecast/index. html1 http://www. ato. ru/content/pochemu-v-rossiyskom-nebe-vse-menshe-rossiyskih-passazhirskih-samoletov

2 http://www. favt. ru/favt_new/?q=dejatelnost/vozdushnye_perevozki/osnovnye_proizvodstvennye_pokazateli_ga.

3 Там же.

4http://crussia. ru/common/img/uploaded/disclosure/Info_for_June_29,_12/Godovoy_otchet_za_2011_CHast1.pdf.

5http://crussia. ru/common/img/uploaded/disclosure/Info_for_June_29,_12/Godovoy_otchet_za_2011_CHast1.pdf.

6 Там же.

7 Там же.

8 http://www. ato. ru/content/deneg-na-aerodromy-ne-hvataet.

9 http://www. ato. ru/content/deneg-na-aerodromy-ne-hvataet

10 http://www. aex. ru/news/2012/1/12/91680/.

11 http://www. aviaport. ru/digest/2012/08/29/239670.html.

12 Там же.

13 http://igpr. ru/articles/zatraty_na_olimpiadu_v_sochi.

14 Там же.

15 http:///en/3_0/3_8/market_forecast/index. html.

16 http:///en/3_0/3_8/market_forecast/index. html