Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Налоговое стимулирование инновационной деятельности Казахстана в условиях евразийского экономического союза

НАЛОГОВОЕ СТИМУЛИРОВАНИЕ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ КАЗАХСТАНА В УСЛОВИЯХ ЕВРАЗИЙСКОГО ЭКОНОМИЧЕСКОГО СОЮЗА

к. э.н

Карагандинский экономический университет Казпотребсоюза

магистр финансов

Карагандинский экономический университет Казпотребсоюза

В настоящее время отечественная экономика достигла переломной фазы своего развития: назрела необходимость сменить сырьевой сценарий развития на инновационную модель.

Вместе с тем налоговая гармонизация должна предусматривать не только сохранение определенных особенностей налогового регулирования, но и объективно должна ставить своей целью в среднесрочной перспективе приведение к полной стандартизации систем налогообложения и порядка взимания налогов и сборов в Таможенном союзе и в рамках ЕАЭС.

Практически во многих странах инновационная деятельность стимулируется в виде налоговых льгот и преференции и, как правило, состав налоговых инструментов, направленных на стимулирование инновационного бизнеса, является универсальным, однако механизм и условия их реализации различны. Так, следует отметить, что при предоставлении налоговых льгот учитываются размер предприятия, сфера и вид деятельности, размер расходов на научные исследования и другие особенности компании.

Во многих зарубежных странах активно используется система льгот и преференции в виде предоставления налогового кредита и других поощрений в сфере инноваций. К примеру, это отнесение на вычеты расходов на НИОКР и внедрение инноваций по налогу на прибыль, освобождение от уплаты налога на добавленную стоимость операций по реализации исключительных прав на изобретения (ноу-хау), предоставление налоговых скидок за расходы на оплату научно-исследовательского персонала, освобождение от налога на прибыль капиталовложений в новое оборудование, вычет расходов на патент и получение прав собственности на интеллектуальную собственность и т. д. [1, с.85].

Инновационная деятельность Казахстана, базирующаяся на внедрении новых идей, научных знаний, технологий и видов продукции в различные области производства и сферы управления обществом, относится к числу важнейших факторов развития экономики республики.

Выбор мер налогового стимулирования зависит от стратегической определенности видов экономической деятельности, поддерживаемых государством. В Казахстане имеются системы льготного налогообложения приоритетных направлении на базе СЭЗ. Сегодня имеющиеся в Налоговом кодексе льготы для юридических лиц предполагают компенсацию только по корпоративному подоходному налогу в размере 7,5% от затрат на НИОКР и фактически не работают из-за отсутствия четких процедур налогового администрирования. Сопоставление мер налогового стимулирования, существующих в странах с успешной наукой, как правило, не в пользу Казахстана. Так в стране отсутствуют налоговые льготы направленные именно на поддержку инновационной деятельности компании [2].

Налоговым кодексом Республики Казахстан предусмотрен упрощенный порядок применения инвестиционных налоговых преференций, при этом они применяются по выбору налогоплательщика в соответствии с Налоговым кодексом и заключаются в отнесении на вычеты стоимости объектов преференций и (или) последующих расходов на реконструкцию, модернизацию единовременно либо в течение трех лет с момента ввода в эксплуатацию объектов преференций.

К сожалению, в настоящее время инновационная деятельность предприятий Казахстана еще не стала основой социально-экономического развития страны: в отечественной экономике не наблюдается ни существенных технологических прорывов, ни признаков интенсивного массового освоения результатов исследований и разработок. Низкая инновационная активность характерна для всех видов экономической деятельности, а также для всех типов инноваций (технологических, организационных, маркетинговых).

Кроме этого, существует много других проблем внешнего характера. Это изменение и скачок курса валют, мировой экономический кризис, межстрановые взаимоотношения и санкции, изменения внешней политики стран.

Основной проблемой инновационной деятельности предприятий Казахстана является в целом низкий спрос на инновации в казахстанской экономике, а также его неэффективная структура - избыточный перевес в сторону закупки готового оборудования за рубежом в ущерб внедрению собственных новых разработок.

Еще одной из проблем инновационного развития в Казахстане на сегодняшний день является незавершенность научных исследований, их отрыв от производства. Проводимые прикладные разработки не имеют продолжения в виде коммерциализации и внедрения в производство.

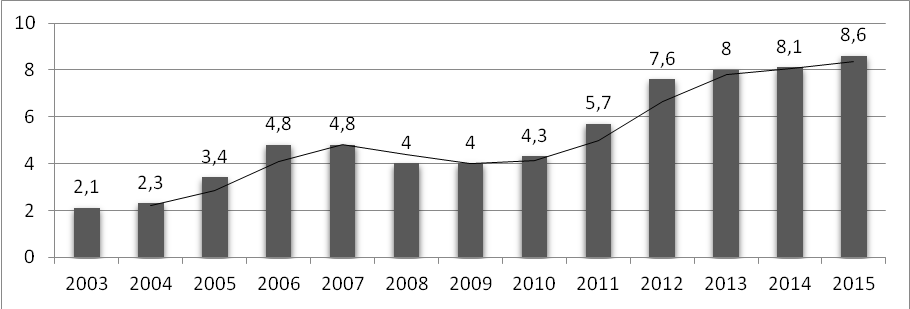

Для решения данной проблемы и многих других, вначале проанализируем ситуацию в стране связанную с использованием и финансированием инноваций. Рассмотрим активность предприятий в области инноваций в РК (рисунок 1).

Примечание – составлено по данным Комитета по статистике Министерства национальной экономики Республики Казахстан [3]

Рисунок 1 - Уровень инновационной активности предприятий в РК, в %, 2003-2015 гг.

Согласно рисунка 1, в Казахстане за 2003-2014гг. заметна тенденция роста уровня инновационной активности предприятий с 2,1% до 8,1% от общего числа зарегистрированных предприятий. Необходимо отметить значительный рост числа предприятий с 2010г. с 4,3% до 8,1% в 2014г., но вместе с тем показатель роста не внушителен.

Реализация концепции инновационного развития Казахстана до 2020 года, ориентированная на вхождение Казахстана в число конкурентоспособных стран на основе развития новых технологий и услуг и перехода к инновационному типу экономики, на протяжении последних лет способствует постепенному достижению положительных изменений в научно-инновационном развитии [4, с.14].

Данный результат, достигнут путем введения нормативно-правовых актов, регламентирующих инновационную деятельность, различных льгот, инновационных грантов, программ поддержки инновационной деятельности. Можно сделать вывод, что регулирование и участие в инновационной сфере государства положительно сказалось на активности предприятий в области инноваций.

Важным направлением реализации инновационной политики является формирование инновационной инфраструктуры Казахстана, включающей [5]: АО «Национальное агентство по технологическому развитию», 8 региональных технопарков, специальную экономическую зону «Парк инновационных технологий», 4 конструкторских бюро, 4 отечественных венчурных фонда, РГП «Национальные центр технологического прогнозирования», В регионах созданы 15 офисов коммерциализации, ориентированные на реализацию инновационного развития на региональном уровне.

Страны, которые вступили в ЕАЭС, имеют определенный потенциал развития инновационного сектора экономики, обусловленного национальными особенностями. Россия вооружена большим инновационным и научным потенциалом, осуществляет результативные исследования и имеет достижения в области био - и нанотехнологий, ядерной энергетики, космических технологий, информатизации и средств связи.

Современные системы налогообложения в Российской Федерации, Республике Беларусь и Республике Казахстан схожи между собой, но также имеют определённые отличия. Так, для всех трех стран характерно взимание НДС по принципу страны назначения с использованием зачетного метода. Перечень налогов, взимаемых в исследуемых странах, включает также налог на прибыль, налог на недвижимость (налог на имущество в Российской Федерации и Республике Казахстан), налог на землю, экологические платежи и другие налоги

К определенным отличиям можно отнести уровни налоговых ставок в этих странах, которые показаны в таблице 1.

Таблица 1 – Уровень налоговых ставок в Республике Казахстан, Республике Беларусь и Российской Федерации

Налог | Налоговые ставки | ||

Республика Казахстан | Республика Беларусь | Российская Федерация | |

Налог на прибыль предприятий (корпоративный подоходный налог) – основная ставка | 20% | 18% | 20% |

НДС | 0%-12% или освобождение | 0%-10%-20% или освобождение | 0%-10%-18% или освобождение |

Налог на имущество (на недвижимость) | 1,5% от среднегодовой стоимости | 1% от остаточной стоимости | 2,2% от среднегодовой стоимости |

Налог на доходы иностранных организаций – нерезидентов | 15% | 12% | 15% |

Подоходный налог с физических лиц (основная ставка) | 10% | 12% | 13% |

Социальные платежи в бюджет (соцналог) | 11% | 34% | 34% |

Примечание – Составлено по налоговому законодательству стран ЕАЭС [6], [7], [8] |

Анализ таблицы 1 выявляет, что наиболее низкая налоговая нагрузка сложилась в Республике Казахстан, где наиболее низкие ставки по основной массе налоговых платежей. Довольно высокие ставки НДС и социальных налогов, присущи налоговой системе Республики Беларусь, свидетельствуют о преобладании фискальной составляющей при формировании налоговой политики страны и о наличии существенных сложностей в формировании конкурентных преимуществ в сравнении с налоговыми системами Казахстана и России.

Безусловно, кроме отличия в налоговых ставках, существуют и существенные различия в определении объектов налогообложения. Имеются отличия и в определении налога на прибыль, различия касаются как порядка формирования доходов, так и применения расходов и вычетов. Характерная особенность налогообложения прибыли также есть и у некоторых организаций в Казахстане – кроме корпоративного подоходного налога, нефтедобывающие компании также выплачивают налог на сверхприбыль, который можно отнести к обложению прибыли компании. Налог на прибыль (корпоративный подоходный налог в Республике Казахстан) занимает одну из ведущих ролей в формировании доходной базы бюджетов исследуемых стран. Льготы по данному налогу и их влияние на развитие инновационной деятельности могут быть рассмотрены в следующих аспектах: снижения налоговой ставки, освобождения от уплаты налога и особенностей признания расходов для целей налогообложения. Понижение налоговых ставок характерно для законодательства Республики Беларусь и Российской Федерации.

Например, в Республике Беларусь предусмотрено снижение ставки до 10% для производителей лазеро-оптической техники, если ее доля в выручке составляет не менее 50 %. Ставка 5 % применяется для членов научно-технологической ассоциации, созданной в соответствии с законодательством Белорусским государственным университетом, в части выручки от реализации информационных технологий и услуг по их разработке. Уменьшение ставки на 50 % предусмотрено для производителей высокотехнологичной продукции, при условии направления прибыли от реализации данной продукции на техническое переоснащение. В России предусмотрено уменьшение ставки налога на прибыль на 4 % для протезно-ортопедических организаций (в Республике Беларусь данные организации освобождаются от налога на прибыль), а также снижение ставки на 4,5 % для прибыли, полученной от технико-внедренческой деятельности резидентов особой экономической зоны. В Республике Казахстан, в свою очередь, на 100 % снижается ставка корпоративного подоходного налога для организаций, осуществляющих деятельность на территориях специальных экономических зон. Помимо этого, освобождаются от уплаты данного налога организации, осуществляющие деятельность в социальной сфере, к которой, в частности, относится деятельность в сфере науки.

Если рассматривать особенности функционирования налога на добавленную стоимость, то он является одним из основных бюджетообразующих налогов в исследуемых странах. Льготы, предоставляемые по данному налогу, могут быть рассмотрены в двух разрезах: по НДС, уплачиваемому на таможне при ввозе товаров на территорию страны, и по НДС при реализации товаров (работ, услуг). Если рассматривать НДС, уплачиваемый при реализации, то можно отметить, что в Республике Беларусь в соответствии со статьей 94 Налогового кодекса освобождаются от НДС обороты по реализации научно-исследовательских, опытно-конструкторских и опытно-технологических работ, зарегистрированных в государственном реестре [6]. Аналогичная норма содержится и в Налоговом кодексе Республики Казахстан (ст. 253). Законодательство Российской Федерации данную льготу прописывает более детально. Согласно статье 149 Налогового кодекса Российской Федерации освобождается от обложения НДС выполнение научно-исследовательских и опытно-конструкторских работ за счет средств бюджетов, а также средств Российского фонда фундаментальных исследований, Российского фонда технологического развития и образуемых для этих целей в соответствии с законодательством Российской Федерации соответствующих внебюджетных фондов [7].

Таким образом, подводя итог в сравнительной части налогообложения инноваций в Республике Казахстан, Российской Федерации и Республики Беларусь, можно сделать вывод, что налоги относятся к главным способам непрямого влияния на экономику. Они дают возможность государству регулировать работу организаций в рамках проводимой социально-экономической политики, не ограничивая их самостоятельности.

Выводы

1. Несмотря на наличие государственных программ по поддержке и развитию инновационной деятельности, реализованные реформы в научной сфере, а также рост инновационной активности и количества инновационных проектов, инкубационные центры, технологические парки и организаторы индустриальных кластеров все еще находятся на ранних стадиях своего развития и нуждаются в большей поддержке.

2. Для стимулирования инновационной деятельности на практике в странах ЕАЭС распространены и используются много различных стимулов, но наиболее действенными инструментами по повышению конкурентной среды и стимулированию инновационной деятельности являются: установление льготных налоговых ставок по отдельным налогам для научных и инновационных организаций и в области информационных технологий; принятие в качестве расходов при налогообложении прибыли всех понесенных налогоплательщиком затрат на инновации и НИОКР; введение специального механизма сверхускоренной амортизации для приобретенного организациями отечественного высокотехнологичного оборудования; применение научными и инновационными организациями в отношении собственных основных средств к основной норме амортизации специального повышающего коэффициента; создание особых экономических зон и установление коэффициента 0 к соответствующим ставкам налогов в отношении предприятий и технопарков, занимающимся деятельностью в сфере инновации и другие.

3. В Налоговом кодексе Казахстана имеются льготные режимы налогообложения специальных экономических зон, что предполагает взимание ряда налогов по нулевой ставке, также по корпоративному подоходному налогу предусмотрены вычеты по расходам на НИОКР, но в налоговом законодательстве отсутствуют льготы, сосредоточенные именно на поддержке инновационной деятельности компаний. Анализ механизма функционирования специальных экономических зон, созданных как государственная поддержка инновационного развития, выявил сложность реализации данного процесса, что может привести к снижению потенциала СЭЗ и замедлить развитие несырьевого сектора в Казахстане. Также выявлено, что одной из проблем в развитии инновационного сектора Казахстана в современной экономике является отрыв научных исследований от производства, их незавершенность, а также отсутствие положительных результатов в виде коммерциализации.

Налоги на доходы оказывают влияние на процесс налоговой интеграции между Казахстаном, Россией и Беларусью, так как их различия влияют на уровень налоговой нагрузки и ведут к созданию различных конкурентных условий привлечения инвестиций в экономику. Поэтому в данной области необходимо исключить двойное налогообложение и уклонение от уплаты налогов: необходимо построение рациональной системы налогообложения и сформировать согласованную систему налогового администрирования. Выравнивание налоговых ставок и других параметров налогообложения позволяет избежать налоговой конкуренции, и, тем самым, снять налоговые барьеры при принятии решений о выборе местоположения деятельности компаний в рамках функционирования ЕАЭС, что исключает возможности переноса экономической деятельности компаний в регионы с пониженным налогообложением.Список литературы:

Опыт стимулирования инновационной деятельности за рубежом // Инновации. – 2003. – №4. – С. 85-90. Инновационный бокс как налоговый инструмент стимулирования инновационной деятельности: мировой опыт // Вестник КазНУ. – 2013. - №3. – С. 65-68. Официальная статистическая информация Комитета по статистике Министерства национальной экономики Республики Казахстан. http: //www. stat. Концепция инновационного развития Республики Казахстан до 2020 года. - Астана, 2013. Материалы пресс-конференции, посвященной 10-летию АО «Национальное агентство по технологическому развитию». http://www. Налоговый кодекс Российской Федерации по состоянию на 13.07.2015г. Части 1 и 2. – М: Проспект: Законы и Кодексы, 2015. – 1024 с. Налоговый кодекс Республики Беларусь по состоянию на 30.12.2014 г. – Издательство: Регистр, 2015. – 776 с. Кодекс Республики Казахстан. О налогах и других обязательных платежах в бюджет по состоянию на 21.07.2015г. – Алматы: Центральный дом бухгалтера, 2015. – 784 с.