Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

УДК: 336:005.96 (045) (574)

ЖУМАНОВА Д. Т.

КАТУим. С. Сейфуллина

к. э.н., доцент,

ТЛЕУЖАНОВА Д. А.

КАТУим. С. Сейфуллина

к. э.н.,ст. преподаватель,

КАДРИНОВ М. Х.

КАТУим. С. Сейфуллина

магистр, ст. преподаватель

ФОРМИРОВАНИЕ РЕСУРСОВ МИКРОФИНАНСОВЫХ

ОРГАНИЗАЦИЙ В РЕСПУБЛИКЕ КАЗАХСТАН

Ключевые слова: финансовые ресурсы, система микрофинансирования, микрофинансовые организаций, микрокредит, микрокредитные организаций.

Түйін сөздер: қаржылық ресурстар, микроқаржыландыру жүйесі, микроқаржылық ұйымдар, микронесие, микронесиелік ұйымдар

Keywords: financial resources, system of microfinancing, microfinancial organizations, microcredit, microcredit organizations.

Система микрофинансирования Республики Казахстан находится на этапе структурных преобразований. Микрофинансирование является одним из эффективных методов поддержки малого и среднего бизнеса, что в свою очередь, способствует укреплению экономической стабильности страны. Таким образом, современное состояние финансового рынка предопределяет необходимость комплексного подхода к изучению состояния микрофинансирования в Казахстане и определения перспектив его развития. Поскольку микрофинансирование через развитие малого и среднего бизнеса напрямую влияет на социально-экономическое развитие страны, необходим детальный анализ состояния ресурсной базы микрофинансовых организаций, тщательное изучение проблем и противоречий, а также выработка предложений и рекомендаций по совершенствованию системы микрокредитования [1].

Качество функционирования микрофинансовых организаций в значительной степени определяется состоянием ее ресурсной базы. Ресурсная база микрофинансовых организаций, как и любой другой действующей единицы финансового рынка, включает внутренние и внешние источники.

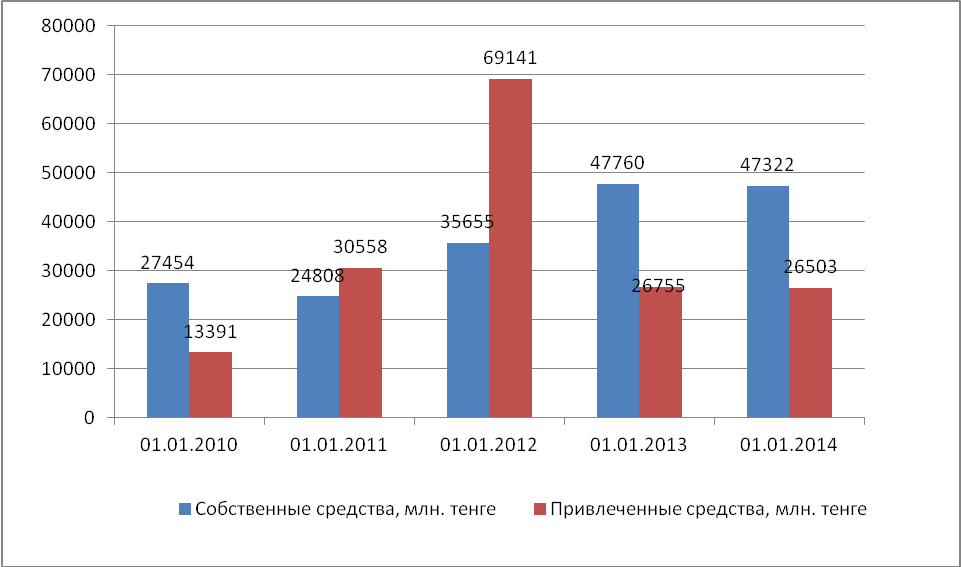

В настоящее время микрофинансовые услуги в Республике Казахстан все еще основаны на деятельности микрокредитных организаций. Источниками формирования финансовых средств микрокредитных организаций являются собственные средства и привлеченные средства. Динамика источников формирования финансовых средств микрокредитных организаций представлена на рисунке 1.

Рисунок 1 – Динамика источников формирования финансовых средств микрокредитных организаций

Примечание – составлено на основе данных Агентства РК по статистике

Согласно данным рисунка 1, самым мобильным источником финансирования микрокредитных организаций являются собственные средства, которые имеют положительную тенденцию роста за анализируемый период. Однако, в 2011 году, прослеживается заметное увеличение привлеченных средств МКО. Это связано с активным привлечением банковских займов.

Собственные источники формирования финансовых средств включают в себя полученные вознаграждения, поступления от реализации активов, поступления от сдачи в аренду собственного имущества, поступления от участия в уставном капитале других юридических лиц, поступления от совершения сделок с залоговым имуществом, от размещения временно свободных активов в государственные ценные бумаги, корпоративные ценные бумаги, депозиты банков.

Средства учредителей на начальном этапе составляют большую долю ресурсной базы, при этом данный источник является стабильным и не требует обратной связи в виде расходов, если исключить случаи дивидендных выплат. Однако запас средств учредителей ограничен, что особенно остро ощущается при желании расширить масштабы деятельности. Второй элемент – доходы от основной деятельности для одних МКО имеет значительный вес в ресурсной базе, для других незначительный в силу некоммерческой направленности. Ограниченность при этом является также очевидной чертой данного финансового источника. Что касается привлечения вкладов населения и получение средств от размещения ценных бумаг, то эти средства могли бы оказать существенную подержку формирования ресурсной базы МКО, но в Казахстане привлекать вклады запрещено на законодательном уровне.

К привлеченным средствам микрокредитных организаций в свою очередь можно отнести займы, займы внебанковских юридических лиц, гранты, средства специальных фондов и бюджетные средства (таблица 1)

Таблица 1 - Структура привлеченных средств микрокредитных организаций

Привлеченные средства микрокредитных организаций | 01.01.2010г. | 01.01.2011г. | 01.01.2012г. | 01.01.2013г. | 01.01.2014г. | |||||

сумма | Уд вес | сумма | Уд вес | сумма | Уд вес | сумма | Уд вес | сумма | Уд вес | |

Всего | 13391 | 100,0 | 30558 | 100,0 | 69141 | 100,0 | 26755 | 100,0 | 26503 | 100,0 |

бюджетные средства | 3272 | 24,4 | 1336 | 4,4 | 1350 | 2,0 | 3376 | 12,6 | 1984 | 7,5 |

фонд развития малого предпринимательства | 2078 | 15,5 | 603 | 2,0 | 344 | 0,5 | 1998 | 7,5 | 1182 | 4,5 |

фонд финансовой поддержки сельского хозяйства | 1193 | 8,9 | 733 | 2,4 | 1007 | 1,5 | 1378 | 5,2 | 802 | 3,0 |

10119 | 75,6 | 29222 | 95,6 | 67791 | 98,0 | 23379 | 87,4 | 24520 | 92,5 | |

займы банков | 1487 | 11,1 | 25377 | 83,0 | 57855 | 83,7 | 8050 | 30,1 | 15650 | 59,0 |

займы небанковских юридических лиц | 7659 | 57,2 | 3451 | 11,3 | 9288 | 13,4 | 15010 | 56,1 | 8388 | 31,6 |

займы физических лиц | 973 | 7,3 | 393 | 1,3 | 648 | 0,9 | 318 | 1,2 | 481 | 1,8 |

Примечание – составлено на основе данных Агентства РК по статистике |

Как видно по данным таблицы, основными привлеченными источниками являются заемные средства, которые составляют 90 % всех привлеченных средств микрокредитных организаций. Если до 2011 года в заемных средствах значительную долю занимало займы небанковских юридических лиц, то в настоящее время займы банков являются основными заемными средствами микрокредитных организаций и составляют около 60%. Наибольший удельный вес в структуре привлеченных средств занимают займы банков ивнебанковских юридических лиц. Это является неэффективным показателем, так как привлечение займов приводит к удорожанию ставок по кредитам. Заемные средства для МФО является недешевым методом фондирования основной деятельности.

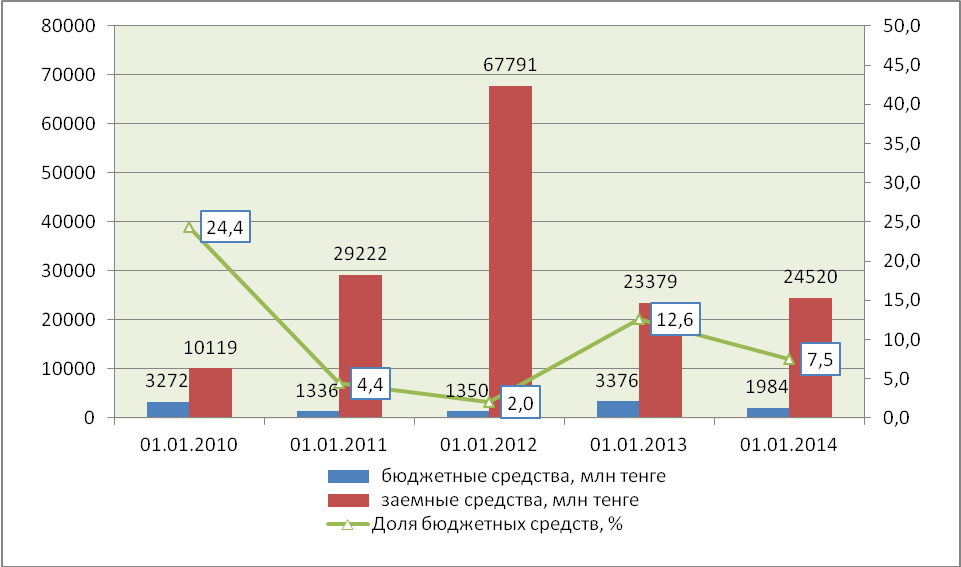

Государственные средства, в свою очередь, либо вливаются в организацию фонда поддержки малого и среднего бизнеса, либо предоставляются в виде кредитных ресурсов. Привлеченные средства, формируемые за счет средств республиканского бюджета, АО «Фонд поддержки малого предпринимательства», АО «Фонд финансовой поддержки сельского хозяйства», являются основными источниками финансирования микрокредитных организаций. Но, в то же время, доля бюджетных средств в привлеченных средствах МКО составляет около 10 % и имеет тенденцию снижения (рисунок 2)

Рисунок 2 - Динамика привлеченных средств микрокредитных организаций

Примечание – составлено на основе данных Агентства РК по статистике

Донорская помощь чаще всего предоставляется международными организациями и в большей степени свойственна странам с переходной экономикой. Проявляется она либо в прямом участии в процессе создания и становления микрофинансовой организации, либо в предоставлении средств на этапе развития МФО. В целом микрокредитные организации должны быть заинтересованы в привлечении грантов международных организаций, однако их доля в структуре привлеченных средств отсутствует в связи с тем, что экономика Казахстана вступила в рыночные отношения [2].

Реализация новых микрофинансовых проектов за счет средств государственного бюджета также может стать альтернативой грантам доноров. Однако, процедура предоставления бюджетных средств микрокредитным организациям, состоит из нескольких этапов с участием нескольких посредников. Деньги передаются в кредит местным органам власти по символической ставке 0,01%. Затем акиматы выдают кредит уполномоченной региональной организации. Та в свою очередь кредитует микрофинансовые организации. И только от них микрокредиты выдаются непосредственным получателям. Иными словами, деньги проходят через четырехступенчатую «систему передачи».

По правилам выдача микрокредитов, размер которых не превышает 3 миллиона тенге, допускается только для организации или расширения собственного дела и пополнения оборотного капитала. Не выдаются денежные средства на потребительские цели, погашение предыдущих займов, на покупку жилья, а также на ведение торговли. Самое уязвимое место всей этой системы – отсутствие четких требований к деятельности микрофинансовых организаций (МФО).В связи с этим, при доведении государственных средств до частных поставщиков услуг, то есть МКО, важно ограничить количество посредников , поскольку использование нескольких институтов развития при доведении средств до МКО и для заемщика объективно приводит к удорожанию ресурсов и увеличению необходимых рабочих процедур.

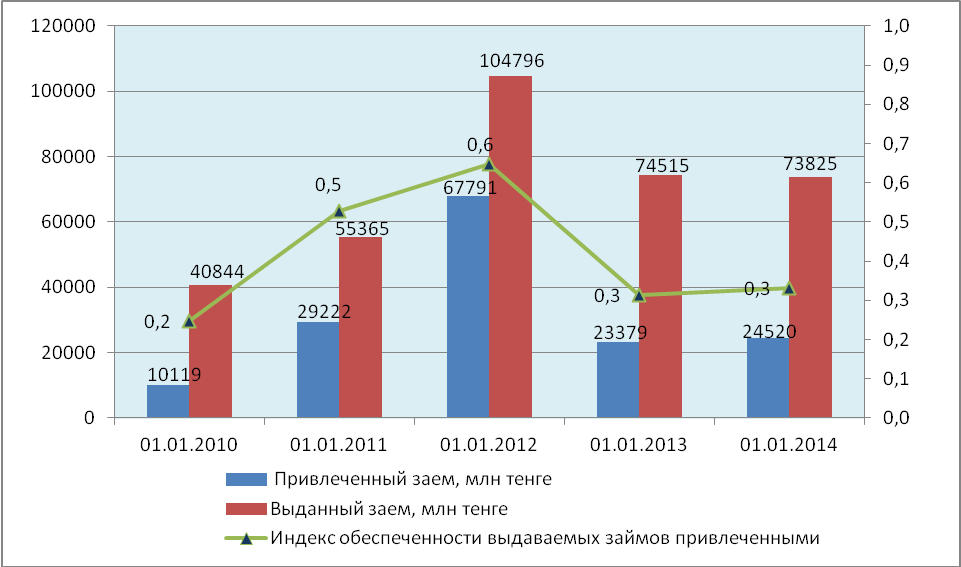

Как отмечено выше, заемные средства составляют 90 % привлеченных средств микрокредитных организаций. Соотношением привлеченных и выданных займов МКО нами определен индекс обеспеченности выдаваемых займов привлеченными займами (рисунок 3)

Рисунок 3 Динамика индекса обеспеченности выдаваемых займов привлеченными займами в МКО РК

Примечание – составлено на основе данных Агентства РК по статистике

Хотя, привлеченные заемные средства составляют основную долю финансовых ресурсов микрокредитных организаций, индекс обеспеченности выдаваемых займов привлеченными составляют совсем незначительную долю всего 0,3. Это подтверждает недостаточность привлеченных средств для организации основного вида деятельности МКО – кредитования. В связи с чем, возникает необходимость совершенствования ресурсной базы МКО.

Ресурсную базу МФО следует основывать на нескольких источниках для долгосрочного функционирования, и наиболее оптимальный вариант, это комбинация ресурсов стабильных и неограниченных.

В качестве альтернативных путей развития микрофинансирования можно рассмотреть введение новых апробированных и высокоэффективных видов финансовых услуг. Эти способы и другие соображения рассмотрены ниже. Международная практика показывает, что население с низким уровнем доходов нуждается в дополнительных видах финансовых услуг, помимо кредитов. Необходимость услуг микросбережений, микрострахования и микролизинга наиболее актуальна в Казахстане.

Несмотря на наличие жестких финансовых ограничений, предоставление сберегательных услугявляется первой альтернативой. Одной из основных задач МФО при разработке эффективной программы привлечения сбережений является адаптация корпоративной культуры МФО для оказания депозитных услуг. Существенное значение имеет наличие органов надзора за институтами, привлекающими сбережения, включая МФО. Хорошо развитые депозитные услуги могут способствовать успешной интеграции финансовых услуг, снижению зависимости МФО от внешних источников финансирования и созданию стабильного потока денежных средств для покрытия операционных расходов. Благодаря предоставлению сберегательных услуг МФО получат одно важное преимущество: стабильный и относительно дешевый источник средств для расширения кредитных операций. Кроме того, МФО смогут снизить свои риски и стать менее зависимыми от внешних факторов [2].

На данный момент необходимо максимальное привлечение финансовых институтов на рынок микрокредитования. Банки и страховые организации должны проявлять больший интерес к микрофинансовым организациям. Тесное сотрудничество с коммерческими банками, в частности кредитование ими микрокредитных институтов, позволит МКО нарастить оборотные средства и получить возможность кредитовать дешевле и охватывать большее количество заемщиков. Однако банки с большой неохотой идут на такое предложение, так как микрокредитный рынок является высокорисковой зоной.

Преодолеть страх банкиров могут помочь страховые организации. Если банки будут финансировать МКО исходя из качества кредитного портфеля, то страхование рисков будет просто незаменимо. А сотрудничество страховых компаний с МКО даст огромный прибыльный рынок розницы. Продукты по страхованию финансовой ответственности для многих страховщиков – нормальное стандартное предложение. Тем более что в микрокредитном секторе процент невозврата гораздо ниже, чем в банковском. Страховщики уже сейчас предлагают страхование ответственности заемщиков перед МКО в случае неисполнения обязательств по договору займа. Например, страхование залогового имущества заемщика, здесь тариф страхования может составить 0,35 – 0,5% от объема страховой суммы. Или же страхование самого заемщика от несчастного случая – с тарифом 0,3%. Есть продукт и по страхованию самой микрокредитной организации от финансовых рисков. Здесь страховой тариф может составить уже от 0,8 до 4 и 5,5 % в зависимости от перечня страховых рисков. Принцип расчета тарифа довольно прост: чем больше рисков, тем выше страховая сумма и соответственно, проценты. Кредитный эксперт может быть и страховым агентом одновременно, приучая заемщиков к культуре страхования. Тогда и страховые продукты будут популярны. Конечно, угроза невозврата микрокредита заемщиком весома для микрокредитных организаций. Но использование страховой защиты приведет к удорожанию кредитов МКО, хотя, учитывая растущую конкуренцию на микрокредитном рынке, для компаний практичнее идти на снижение заемных процентов. Кроме того, для небольших МКО, которые выдают мелкие ссуды на короткий период, при грамотном администрировании проектов возвратность денег может быть даже стопроцентной. Такие микрокредитные организации совсем не заинтересованы сотрудничать со страховыми организациями, а больше уповают на залоговое имущество клиента. Предложенное мероприятие дало бы возможность развитию еще одного сегмента – микрострахования в Казахстане.

Слабым звеном в развитии финансового сектора республики является неразвитость фондового рынка, функционирование которого открывает обширные возможности привлечения как заемного, так и акционерного капитала, финансовых ресурсов пенсионных фондов и страховых организаций. Именно сейчас предприятия могут начать свое долгосрочное и выгодное сотрудничество с фондовым рынком. Исходя из стратегических целей для приведения в соответствие с требованиями листинга фондовой биржи, они должны работать прозрачно, расширяя свою долю на рынке, соответствовать международным стандартам по уровню производства и по выпускаемой продукции; это актуально и в свете вступления Казахстана в ВТО. Полноценное использование потенциала фондового рынка приведет к перераспределению свободных ресурсов в реальный сектор экономики [3].

В развитии микрокредитных организаций существует еще один аспект – секъюритизация активов, то есть их стандартизация и выпуск под них ценных бумаг. В международных стандартах финансовой отчетности 39 «Финансовые инструменты: признание и оценка»секъюритизация трактуется как «процесс трансформации финансовых активов в ценные бумаги». В какой форме это реализуется на практике зависит от предприимчивости и изобретательности кредитора и дебитора. Трансформируя требования кредитора к должнику в ценные бумаги, секъюритизация придает им новое качество повышенной ликвидности, внедряет в сформировавшуюся инфраструктуру фондового рынка и выводит финансовые отношения на более высокий уровень. Но на сегодняшний день фондирование на рынке ценных бумаг для МКО закрыто. Законодательно выпуск облигаций разрешен юридическим лицам, организованным в форме ТОО, но, к сожалению, данное положение не распространяется на МКО. По действующему законодательству микрокредитныморганизациям запрещено выпускать какие бы то ни было ценные бумаги [4].По нашему мнению, это существенно ограничивает возможности формирования ресурсной базы МКО. Соглашаясь с предложениями экономистов, изучающих вопросы микрокредитования, в качестве альтернативных источников финансирования можно рассмотреть вопрос привлечения частного капитала через выпуск облигаций. Считаем, что здесь необходимо рассмотреть и установить требования по предоставлению возможности пополнения средств МФО через выпуск облигаций, а не устанавливать общий запрет. Механизм осуществления секъюритизации в МКО можно представить в следующем порядке: например, микрокредитная организация предоставляет микрокредит под 18% годовых в национальной валюте. Оставив себе 3%, она трансформирует микрокредиты в облигации с доходностью 15% годовых. Данная операция трансформации активов микрокредитных организаций в ценные бумаги позволит ей аккумулировать денежные средства с финансового рынка и вновь направить их в кредитный процесс. Выпущенные облигации относительно рискованности достаточно устойчивы, поскольку они обеспечены микрокредитами, которые, в свою очередь, гарантированы залогом. Все стороны договорных отношений в итоге получают доход и преследуемый интерес: МКО извлекает свои законные 3%, улучшает экономические нормативы и реинвестирует полученные средства в новые кредиты, а инвесторы получают доход по ценным бумагам [5].

С помощью секъюритизации МКО рефинансируют свою деятельность, пополняя в результате данных действий собственный капитал. Поэтому довольно упрощенной выглядит позиция, сводящая многогранный процесс секъюритизации лишь к трансформации неликвидных активов в наиболее ликвидные активы - деньги. Также выпуск облигаций позволит активизировать привлечение средств из внутренних источников и решить проблему финансирования микрокредитных организаций.

Казахстан пытается выстроить свою стратегию на микрофинансовом рынке, и главная роль в этом процессе принадлежит формированию, расширению финансовых ресурсов микрофинансовых организаций.

СПИСОК ЛИТЕРАТУРЫ

Микрокредитный рынок в Республике Казахстан: проблемы и перспективы развития// «Проблемы современной экономики» Сборник материалов 1 международной научно-практической конференции. – Новосибирск, 2010. – С. 160-165 Микрофинансирование в Казахстане: возможности для всех (Отчет ПРООН), А: 2005. - 85 с. икрофинансирование и ВТО: вызовы времени // Малый и средний бизнес Казахстана – 2006. - №12. – С.11-13. Закон РК «О микрофинансовых организациях» от 01.01.01г. сновные направления развития микрофинансирования // Финансы и кредиты – 2007. -№ 3. –С. 15-18.

1 Tleuzhanova D. A. Mikrokreditnyj rynok v Respublike Kazahstan: problemy i perspektivy razvitija// «Problemy sovremennoj jekonomiki» Sbornik materialov 1 mezhdunarodnoj nauchno-prakticheskoj konferencii. – Novosibirsk, 2010. – S. 160-165

2 Mikrofinansirovanie v Kazahstane: vozmozhnosti dlja vseh (Otchet PROON), A: 2005. - 85 s.

3 Zhusupov Sh. Mikrofinansirovanie i VTO: vyzovy vremeni // Malyj i srednij biznes Kazahstana – 2006. - №12. – S.11-13.

4 Zakon RK «O mikrofinansovyh organizacijah» ot 26 nojabrja 2012g.

5 Igenbekova S. Osnovnye napravlenija razvitija mikrofinansirovanija // Finansy i kredity – 2007. -№ 3. –S. 15-18.

Название статьи:

ФОРМИРОВАНИЕ РЕСУРСОВ МИКРОФИНАНСОВЫХ ОРГАНИЗАЦИЙ В РЕСПУБЛИКЕ КАЗАХСТАН

ҚАЗАҚСТАН РЕСПУБЛИКАСЫНДАҒЫ МИКРОҚАРЖЫЛЫҚ ҰЙЫМДАРДЫҢ РЕСУРСТАРЫН ҚАЛЫПТАСТЫРУ

FORMATION OF RESOURCES MICROFINANCIAL THE ORGANIZATIONS IN THE REPUBLIC OF KAZAKHSTAN

Резюме

Социально-экономическое развитие Казахстана в долгосрочной перспективе определяет стратегию создания эффективной национальной экономики, которая зависит от финансового обеспечения и механизма его реализации. Финансовое обеспечение со стороны кредитных институтов, таких как банки второго уровня, не полностью охватывают весь спектр потребителей кредитных ресурсов. Население с низким уровнем доходов и субъекты малого и среднего бизнеса остаются вне сферы банковского кредитования. Проблема получения малыми предприятиями кредитных ресурсов для расширения собственного дела и пополнения оборотных средств на протяжении ряда последних лет входит в число основных факторов сдерживающих развитие малого бизнеса в республике. В связи с этим возникает необходимость развития микрокредитного рынка и системы микрокредитования в целом, что предопределяет совершенствование деятельности микрофинансовых организаций.

В настоящее время система микрофинансирования требует нового подхода к проблемам формирования ресурсов, а также улучшения процесса кредитования. Качество функционирования микрофинансовых организаций в значительной степени определяется состоянием ее ресурсной базы. В связи с этим, данная тема приобретает исключительную актуальность, что проявляется в необходимости анализа состояния и выработке практических рекомендаций, направленных нарасширение ресурсной базы микрофинансовых организаций и совершенствование системы микрофинансирования.

В данной статье определена значимость микрофинансирования на основе анализа состояния рынка микрокредитования, также проанализировано состояние источников формирования финансовых средств, рассмотрены проблемы формирования ресурсов, а также предложены ряд мероприятий по расширению ресурсной базы микрофинансовых организаций в Республике Казахстан.

Түйін

Ұзақ мерзімді перспективада Қазақстанның әлеуметтік-экономикалық дамуы қаржылық қамтамасыз етілуден және оны жүзеге асыру механизмінен тәуелді тиімді ұлттық экономиканы құру стратегиясын анықтайды. Екінші деңгейлі банктер сияқты несиелік институттардың тарапынан қаржылық қамтамасыз ету несиелік ресурстарды тұтынушылардың барлық спектрін толық қамтымайды. Табыс деңгейі төмен тұрғындар және шағын және орта бизнес субъектілері банктік несиелеудің өрісінен тыс қалады. Шағын кәсіпорындардың өз қызметтерін кеңейту және айналмалы қаржыларын толықтыру мақсатында несиелік ресурстар алу проблемасы соңғы жылдары республикадағы шағын бизнестің дамуын тежеуші негізгі факторлардың бірі болып отыр. Осыған байланысты микронесиелік нарықтың және жалпы микронесиелеу жүйесін дамыту қажеттілігі туады, ал бұл өз алдына микроқаржылық ұйымдардың қызметін жетілдіруді қажет етеді.

Қазіргі кезде микроқаржыландыру жүйесі ресурстарды қалыптастыру проблемаларына, сондай-ақ несиелендіру процесін жақсартуға жаңа көзқарасты талап етеді. Микроқаржылық ұйымдардың қызмет етуінің сапасы басым деңгейде оның ресурстық базасының жағдайымен анықталады. Осыған байланысты микроқаржылық ұйымдардың жағдайын талдауға, ресурстық базасын кеңейтуге және микроқаржыландыру жүйесін жетілдіруге бағытталған практикалық ұсыныстарды өңдеумен айқындалатын тақырыптың аса өзектілігі артады.

Осы мақалада Қазақстан Республикасындағы микронесиелік ұйымдардың қаржылық құралдарының қалыптасу көздерінің жағдайына талдау жасалды, ресурстарды қалыптастыру проблемалары қарастырылды, сонымен қатар микроқаржылық ұйымдардың ресурстық базасын кеңейту бойынша бірқатар шаралар қарастырылды.

Summary

Social and economic development of Kazakhstan in the long term defines strategy of creation of effective national economy which depends on financial security and the mechanism of its realization. Financial security from credit institutes, such as banks of the second level, not completely cover all range of consumers of credit resources. The population with the low level of the income and subjects of small and medium business remain out of the sphere of bank crediting. The problem of receiving credit resources by small enterprises for expansion of own business and replenishment of current assets for a row of the last years is among the major factors constraining development of small business in the republic. In this regard there is a need of development of the microcredit market and system of microcredit in general that predetermines improvement of activity of the microfinancial organizations.

Now the system of microfinancing demands new approach to problems of formation of resources, and also crediting process improvement. Quality of functioning of the microfinancial organizations substantially is defined by a condition of its resource base. In this regard, this subject gains exclusive relevance that is shown in need of the analysis of a state and development of the practical recommendations submitted on expansion of resource base of the microfinancial organizations and improvement of system of microfinancing.

In this article the importance of microfinancing on the basis of the analysis of a condition of the market of microcredit is defined, the condition of sources of formation of financial means is also analysed, problems of formation of resources are considered, and also a number of actions for expansion of resource base of the microfinancial organizations in the Republic of Kazakhstan are offered.

Сведения об авторах

Жуманова Даметкен Тукеновна ; эл. адрес: *****@***ru

Тлеужанова Данагуль Амангелдиновна ; эл. адрес: *****@***ru