Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

УДК 336.02

ЕНУ им. Л. Гумилева, г. Астана

СОВЕРШЕНСТВОВАНИЕ НАЛОГОВЫХ ИНСТРУМЕНТОВ ФИСКАЛЬНОЙ ПОЛИТИКИ КАЗАХСТАНА

Аннотация.

Несмотря на обилие реформ в налогово-бюджетной сфере, существует ряд проблем, характеризующих финансовую политику государства как недостаточно эффективную. В их числе – горизонтальная и вертикальная несбалансированность бюджетов, зависимость доходов местных бюджетов от трансфертов из республиканского бюджета, недостаточно эффективный механизм разграничения доходов между уровнями бюджетной системы, выявляемые факты нарушения финансовой дисциплины. В целях решения названных проблем предложен ряд рекомендаций, направленных на укрепление доходов местных бюджетов, повышение эффективности расходов бюджетных средств и качество государственного финансового контроля.

Ключевые слова: налогово-бюджетные регуляторы, фискальная политика, межбюджетные отношения, государственные расходы, государственный финансовый контроль, государственный налоговый менеджмент

В современных условиях происходят качественные изменения в процессах разработки и реализации фискальной политики. Это вызвано рядом факторов. Во-первых, тенденции развития и углубления интеграционных процессов в мировой экономике вызывают необходимость гармонизации налогообложения, платёжных инструментов, практики осуществления финансовой деятельности. Во-вторых, негативные макроэкономические тенденции выявляют уязвимость экономики и финансового сектора Республики Казахстан, что требует пересмотра действующих методов управления бюджетной системой. В-третьих, развитие дестабилизирующих тенденций в экономической сфере требуют усиления социальной защищённости граждан, что, соответственно, предусматривает решение сложной и противоречивой задачи: с одной стороны, необходимо увеличить расходы бюджета на социальную сферу, с другой стороны – создать действенные стимулы для развития предпринимательства.

Процесс реформирования налоговых инструментов фискальной политики происходит в сложных условиях. Снижение активности инвестиционных процессов оказало негативное влияние на динамику общественного производства. Рост числа предприятий-банкротов грозит оказанием косвенного негативного воздействия на развитие смежных производств. В числе проблем особо следует выделить негативные тенденции формирования доходов бюджетов всех уровней, рост недоимки, наличие вертикального и горизонтального дисбаланса бюджетной системы. Это проявляется в неравномерности разграничения доходов между уровнями бюджетной системы, чрезмерной централизации налоговых поступлений в республиканском бюджете, региональной дифференциации, обуславливающей разные возможности формирования местных бюджетов, отсутствии условий для обеспечения реальной самостоятельности местных исполнительных органов. По-прежнему несовершенны методики оценки эффективности деятельности государственных налоговых органов.

Происходящие в Казахстане реформы в области бюджета и налогов, процесс интегрирования казахстанской системы налогообложения в мировую требуют корректировки целей и задач, а также механизмов реализации фискальной политики государства. Данный процесс осложняется тем, что в фискальной политике тесно переплетаются правовые, методологические, организационные аспекты.

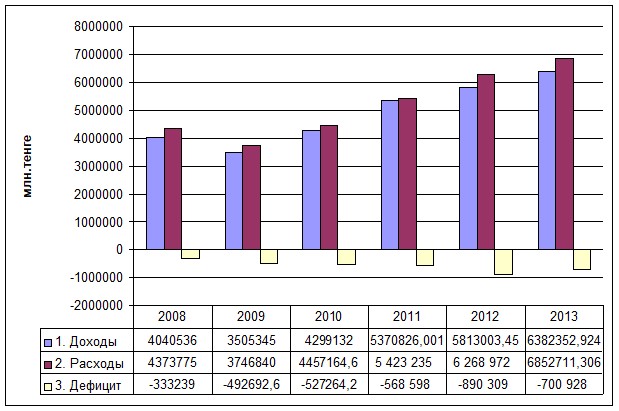

С начала 2008 года проблемы замедления экономической активности потребовали от государства более активного использования возросших в силу благоприятной ценовой конъюнктуры экспорта поступлений в бюджет для поддержания и стимулирования роста внутренней экономики (в соответствии с рисунком 1).

Рисунок 1 – Доходы, расходы и дефицит государственного бюджета РК за 2008-2013 годы, млн. тенге

*Источник: по данным Министерства финансов Республики Казахстан

Как видно из представленных данных, в 2009 году наблюдалось уменьшение показателей по доходам на 13,11% по сравнению с 2008 годом, что произошло вследствие введения нового Налогового кодекса, предусматривающего уменьшение налоговой нагрузки, а также спадом производства, вызванного финансовым кризисом. В течение анализируемого периода происходит отставание темпов роста поступлений в бюджет от прироста его расходной части. Негативной тенденцией является также рост бюджетного дефицита, влекущего за собой увеличение государственного долга и, соответственно, расходов на его обслуживание.

В последнее время в Казахстане проведена большая работа для удобства налогоплательщиков. Так, совместно с Центрами обслуживания населения в рамках реализации программы электронного правительства налогоплательщикам предоставляется услуга по выдаче справки об отсутствии налоговой задолженности. Повсеместно реализована автоматизированная услуга по онлайн регистрации в качестве индивидуального предпринимателя и выдачи патента. Отменена обязанность налогоплательщиков по предоставлению справки об отсутствии задолженности в органы юстиции и миграции путем реализации электронного обмена. Увеличен налоговый период для предоставления упрощенной декларации с квартального на полугодовое. Вместо штрафа введена мера «предупреждение» за нарушение, совершенное впервые в календарном году.

В 2013 году в Налоговом комитете Министерства финансов РК разработаны и внедрены регламенты по услугам, автоматизировано 23 услуги из 32 (72%), 16 услуг стали доступны через портал «Электронного правительства». По он-лайн регистрации в качестве индивидуальных предпринимателей зарегистрировано более 2 тысяч начинающих предпринимателей, выдано в электронном виде порядка 440 патентов. Всего за год оказано около 16 млн. услуг, в том числе 12 млн. – в электронном виде [1; 2].

С 2012 года налоговая служба Казахстана является полноправным членом Внутриевропейской организации сотрудничества налоговых администраций (IOTA). Казахстан является членом Глобального форума Организации экономического сотрудничества и развития (OECD) по прозрачности и обмену информацией в налоговых целях.

С 2011 года реализуется Проект по реформированию системы налогового администрирования совместно со Всемирным Банком. Срок реализации Проекта 2011-2016 годы. Основная цель Проекта - формирование устойчивой, эффективно функционирующей налоговой системы, способствующей экономическому развитию и повышению конкурентоспособности экономики Республики Казахстан.

В соответствии с данным документом, совершенствование налогового администрирования предполагает проведение следующих мероприятий:

- введение всеобщего декларирования доходов граждан РК;

- внедрение электронного аудита;

- внедрение системы управления рисками;

- пересмотр системы апелляций;

- создание современного Call-центра и центров обработки данных;

- модернизация акцизов;

- реинжиниринг бизнес-процессов;

- пересмотр структуры налоговых органов и др.

Сегодня Казахстан занимает 18 место в рейтинге стран «Doing Business»

по индикатору «Налогообложение» (в соответствии с таблицей 1)

Таблица 1 – Место Казахстана в рейтинге стран «Doing Business»

по индикатору «Налогообложение» на 1.01.2014 года

Страна | Место |

1 | |

Катар | 2 |

3 | |

Гонконг, Китай | 4 |

Сингапур | 5 |

Ирландия | 6 |

Канада | 7 |

Бахрейн | 8 |

Кирибати | 9 |

Оман | 10 |

Кувейт | 11 |

Маврикий | 12 |

Дания | 13 |

Люксембург | 14 |

Малайзия | 15 |

Швейцария | 16 |

Великобритания | 17 |

Казахстан | 18 |

…. | …. |

Российская Федерация | 63 |

Республика Беларусь | 135 |

Это связано с успехом реформ в налоговой системе РК. В республике сократилось количество налогов до 13, а сборов и платежей до 17. Самое главное сегодня налоги в республике обеспечивают 95,2% доходов государственного бюджета, а также - 99% поступлений средств в Национальный фонд Республики Казахстан. В республике значительно снижена налоговая нагрузка путем снижения ставки корпоративного подоходного налога с 30% до 20%, а также – по налогу на добавленную стоимость с 13% до 12%.

С 1 августа 2013 года произведена централизация налогового аудита и возврата НДС, контрольная функция исключена во всех 215 районных подразделениях Налогового комитета. Вводится Система управления рисками в сфере производства и оборота этилового спирта и алкогольной продукции. Расписаны основные бизнес-процессы налоговых органов. Завершена работа международного эксперта по модернизации акцизных процедур. Разработан Законопроект по вопросам всеобщего декларирования и связанных с ним более двадцати нормативно-правовых актов. Заключён контракт с международным IТ консультантом, который является связующим звеном в работах по концепции развития IТ систем, выбору технологических решений, разработки технических спецификаций.

Эффективность налоговой системы определяется уровнем налоговых поступлений, качеством налогового планирования, снижением сумм недоимки. Между тем, по оценкам специалистов, следует заметить, что на низком уровне остается уровень взыскания в бюджет налогов доначисленных налоговыми органами. За 2011 год в результате налоговых проверок по корпоративному подоходному налогу доначислено 253,7 млрд. тенге, из них в бюджет взыскано лишь 2,9%. Все это свидетельствует о том, что в механизме налогового администрирования имеются отдельные недостатки.

Как показывает практика, имеются отдельные проблемы по налоговому администрированию в республике, свидетельствующее о недостатках его механизма:

- заниженное планирование налоговых поступлений и увеличение расходной части бюджета, приводящее к росту бюджетного дефицита;

- рост лжепредприятий до 1044 предприятий (по состоянию на 1 января 2013 г.);

- неравномерное поступление в бюджет корпоративного подоходного налога, связанное с практикой использования авансового механизма уплаты;

- значительное превышение возврата НДС из бюджета (543,3 млрд. тенге) в 2012 году в 2,3 раза показагода;

- низкий уровень взыскания в бюджет налогов доначисленных налоговыми органами. Так, на 1 января 2013 года недоимка по налогам и другим обязательным платежам составила 224,2 млрд. тенге, что по сравнению с 2010 годом возросла почти в 2,2 раза [2].

Вопросы повышения эффективности налоговых проверок и налогового администрирования неоднократно обсуждались в научных кругах. Однако, они системно не исследованы. На новом этапе развития экономики страны возникает объективная необходимость оценки эффективности функционирования налоговой системы республики, отдельных видов налогов, сборов и других платежей в бюджет, а также эффективность введения специального налогового режима и отдельных видов льгот.

В настоящее время в республике не один государственный орган не осуществляет комплексную оценку эффективности налоговой системы, налогового администрирования. Поэтому целесообразно рассмотреть в Налоговом Кодексе одним из основных принципов налогообложения «принцип эффективности налогообложения» с указанием механизма контроля эффективности налогового администрирования [3; 51].

Утверждены критерии оценки деятельности налоговых органов, которые учитывают не только эффективность мероприятий по контролю за соблюдением налогового законодательства, но и состояние работы с налогоплательщиками в целом. Анализ результатов в соответствии с этими критериями позволит более точно оценить результативность работы налоговых органов, в том числе и в отношении налогов, поступающих в бюджеты субъектов и местные бюджеты. На основании этих критериев утверждена и начала применяться система премирования сотрудников налоговых органов в зависимости от достигнутых результатов.

Подход, основанный на разделении функций по принятию решений по результатам налоговых проверок, выполняемых контрольными подразделениями налоговой службы, и рассмотрению жалоб налогоплательщиков на указанные решения, оправдывает себя. Изменение подходов к организации налогового контроля, а также усиление аналитической составляющей в деятельности налоговой службы, приводит к заметному сокращению количества выездных налоговых проверок.

Налоговое администрирование должно также базироваться на реализации принципа эффективности построения налоговой системы, а именно обеспечения максимального поступления налогов и сборов в бюджет при минимальных издержках взимания и налогового контроля. Одним из показателей эффективности налогового администрирования является минимизация административных расходов по сбору налогов и соблюдению налогового законодательства, в том числе на содержание налогового аппарата.

В 2013 году план по доходам в компетенции Налогового комитета РК в целом по государственному бюджету в размере 3 384,1 млрд. тенге выполнен на 102,3%, или сверх плана обеспечено поступление в 76,9 млрд. тенге. увеличена доля поступлений от предприятий несырьевого сектора в республиканский бюджет. В общем объёме зачислений за 2013 год на долю предприятий несырьевого сектора приходится 75,8% (в сравнении с 2012 годом доля увеличена на 2,3%). Недоимка по налогам и другим обязательным платежам в бюджет по состоянию на 1 января 2014 года составила 64 млрд. тенге. по сравнению с 2012 годом достигнуто снижение недоимки на 17,2 млрд. тенге, или на 21,2% .

Эффективность функционирования налоговой системы зависит от качества управления ею. Деятельность государства по управлению налоговой системой определяется характером и задачами налоговой политики соответствующего этапа развития. В современной экономической литературе не встречается четкого определения понятия «управление налоговой системой». Практически произошла его замена на понятие «налоговое администрирование» [4; 75].

В настоящее время механизм налогового администрирования представляется сложным, громоздким и отличается низкой эффективностью. В условиях, когда новые налоговые конструкции будут отвечать современным мировым стандартам, необходимо приведение качества и эффективности налогового администрирования в соответствие с новыми условиями.

В качестве значимых проблем налогового администрирования можно выделить следующее:

1) сложные формы отчетности, которые включают в себя большое количество сведений об объекте налогообложения, а также своего рода регистры аналитического учета в форме приложений и дополнительных форм к декларациям с детализацией по составу объектов налогообложения и объектов, связанных с налогообложением;

2) низкое качество камерального контроля. Как следствие – требуется дополнительное время на разбор результатов такого контроля и подготовку объяснений, представление подтверждающих документов, переговоры с налоговым органом;

3) отсутствие системного подхода при проведении выездных проверок. Не является обязательным обсуждение с налогоплательщиком в период проверки возникающих вопросов и выводов проверяющих; длительность проверки практически не ограничена; налогоплательщик может подвергаться неоднократным повторным проверкам одного и того же налогового периода.

Представляется важным в Налоговом кодексе установить новый уровень качества налогового администрирования и решить следующие задачи:

- включить положения о принципах разработки и требований к формам налоговой отчетности;

- включить положения о принципах и правилах ведения раздельного налогового учета;

- определить критерии включения налогоплательщиков в перечень налогоплательщиков, подлежащих мониторингу, а также перечня информации, представляемой по мониторингу;

- описать цели, принципы, виды и методы камерального контроля, а также положений по оформлению и применению результатов камерального контроля;

- разработать и включить в Налоговый кодекс четкий порядок проведения налоговых проверок и апелляции их результатов.

Механизм предоставления льгот и преференций по налогам и таможенным платежам не направлен на поддержку хозяйствующих субъектов – производителей товаров с добавленной стоимостью. Методики оценки эффективности налоговых и таможенных льгот Правительством не разработаны.

Реализация налоговых реформ в части развития интеграционных процессов характеризуется недостаточным уровнем гармонизации налогообложения, большим разбросом ставок по НДС в странах-участницах Таможенного Союза; при таможенном оформлении товаров необходим большой объем документов, что сдерживает эффективность таможенного администрирования. В 2012 году более 90 таможенных платежей составляли пошлины на импорт, распределенные ввозные таможенные пошлины, вывозная пошлина на сырую нефть.

Действующие нормы законодательства в отношении реорганизации юридических лиц, а также неэффективное налоговое администрирование создали условия для применения схем уклонения от исполнения налоговых обязательств путем реорганизации. Так, до 1 января 2013 года при осуществлении органами юстиции процедуры регистрации создания и прекращения деятельности реорганизуемых юридических лиц проверка исполнения налогового обязательства не предусматривалась.

Потери республиканского бюджета при применении схемы реорганизации юридических лиц в 6 случаях составили 10,5 млрд. тенге, из них в результате некачественного администрирования – 3,3 млрд. тенге. При этом по состоянию на 1 января 2013 года реорганизацию путем слияния и присоединения произвели 2,8 тыс. юридических лиц.

По мнению Счетного комитета, целями реорганизации юридических лиц являлись: уклонение от исполнения налоговых обязательств за счет аккумулирования сальдо превышения НДС и убытков; передача налоговой задолженности выделяемому юридическому лицу; ликвидация путем банкротства правопреемника; создание сети аффилированных юридических лиц для отнесения в зачет сумм НДС по счетам-фактурам, выставляемым между собой; возможность уклонения от исполнения налоговых обязательств по причине некачественного налогового администрирования указанной категории налогоплательщиков [5].

Решение названных и других проблем возможно при условии продолжения работы по совершенствованию налогового администрирования. В рамках международного сотрудничества в Казахстане заключены 3 соглашения об обмене информацией по налоговым вопросам, подписаны 44 налоговых конвенции об избежании двойного налогообложения.

Таблица 2 - Доходы государственного бюджета, % от ВВП, 2013 год

Доходы государственного бюджета, % от ВВП | |

Украина | 45 |

Новая Зеландия | 44 |

Канада | 43 |

Россия | 42 |

Австралия | 37 |

США | 34 |

Казахстан | 23 |

Таиланд | 22 |

*П р и м е ч а н и е: по данным Международного Валютного фонда

Как видно из таблицы, доходы бюджета расширенного правительства Республики Казахстан по оценке Международного валютного фонда в 2013 году составили 22,4 % от размера ВВП. Это примерно в два раза меньше, чем в среднем по странам Европейского союза, однако несколько выше, чем в ряде других развивающихся стран. Такие показатели позволяют сделать вывод об относительно небольшой фискальной нагрузке на экономику Казахстана и, соответственно, достаточно высокой привлекательности экономики республики для инвестирования средств. И одновременно свидетельствуют об относительно невысоком государственном социальном обеспечении граждан.

Повышение эффективности системы государственного налогового менеджмента, на наш взгляд предусматривает ряд мер, в числе которых:

- оценка результатов предоставления налоговых льгот по отдельным видам налогов;

- контроль эффективности налоговых проверок;

- минимизация налоговых рисков;

- совершенствование системы управления налоговыми рисками;

- контроль эффективности механизма налогового администрирования по каждому виду налогов, сборов и платежей;

- подготовка квалифицированных налоговых менеджеров.

Совершенствование налогового менеджмента основывается не только на законодательстве, но и требует изменения культуры и идеологии взаимоотношений между налоговыми органами и налогоплательщиками. В рамках этой деятельности проводятся организационные преобразования в системе налоговых органов. Будут приняты и внедрены административные регламенты деятельности налоговых органов, определяющие процедуры рассмотрения заявлений налогоплательщика, выдачи необходимых документов и т. д.

Утверждены критерии оценки деятельности налоговых органов, которые учитывают не только эффективность мероприятий по контролю за соблюдением налогового законодательства, но и состояние работы с налогоплательщиками в целом. Анализ результатов в соответствии с этими критериями позволит более точно оценить результативность работы налоговых органов, в том числе и в отношении налогов, поступающих в бюджеты субъектов и местные бюджеты. На основании этих критериев утверждена и начала применяться система премирования сотрудников налоговых органов в зависимости от достигнутых результатов.

Ниже представлены данные, характеризующие отдельные показатели деятельности налоговых органов стран Таможенного союза.

Таблица 3 - Сравнение отдельных показателей деятельности налоговых органов стран Таможенного союза

Страна | Затраты на содержание и оплату труда на 1 сотрудника (в долларах США) | Поступление налогов и сборов на 1 сотрудника (в долларах США) |

Республика Казахстан | 10 400 | 5 754 000 |

Республика Беларусь | 9 700 | 2 345 700 |

Российская Федерация | 24 100 | 2 653 700 |

В налоговых органах была создана система внутреннего налогового аудита. Подход, основанный на разделении функций по принятию решений по результатам налоговых проверок, выполняемых контрольными подразделениями налоговой службы, и рассмотрению жалоб налогоплательщиков на указанные решения, оправдывает себя. Изменение подходов к организации налогового контроля, а также усиление аналитической составляющей в деятельности налоговой службы, приводит к заметному сокращению количества выездных налоговых проверок.

В целях дальнейшего совершенствования налогово-бюджетной политики в Казахстане считаем целесообразным:

- рассмотреть возможность пересмотра порядка разграничения доходов между уровнями бюджетной системы; в частности, в целях укрепления доходов местных бюджетов зачислять в них НДС по внутренним товарам, а также платежи от субъектов малого и среднего бизнеса;

- разработать методику оценки эффективности предоставления налоговых и таможенных льгот с определением критериев по видам налогов и секторам экономики;

- принять комплекс мер по обеспечению эффективного использования финансовых ресурсов, включая кредитные ресурсы, привлекаемые национальными компаниями и акционерными обществами с участием государства из внешнего финансового рынка;

- повысить требования стандартов финансового контроля с целью повышения уровня эффективности финансового контроля над исполнением государственного бюджета.

Реализация названных рекомендаций будет способствовать повышению эффективности налогово-бюджетной политики РК. Необходимо дальнейшее совершенствование действующего законодательства, призванное способствовать развитию методологической базы, терминологического единообразия и механизма формирования и функционирования бюджетной системы республики.

литература

77 млрд. тенге сверх плана поступило в госбюджет - Брифинг с участием Председателем Налогового комитета А. Джумадильдаева - Вестник Налоговой службы Казахстана №4 (176), апрель 2014 г., с.2 Отчет Счетного Комитета об исполнении республиканского бюджета за 2012 год, Астана О проблемах налоговой системы РК – Материалы Международной научно-практической конференции «Актуальные проблемы налогов, бюджета и системы подготовки экономических кадров» Казахского университета экономики, финансов и международной торговли. – Астана, 2011 г., с.51 оценке налоговой политики // Вопросы экономики. - 2012. - №7. - С.70-78. Отчёт Счётного Комитета по контролю за исполнением республиканского бюджета за 2012 год, Астана