Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

УДК: 338.439(574)

, д. э.н., проф.

Казахский университет экономики, финансов и международной торговли,

г. Астана

Проблемы аграрного сектора в продовольственном обеспечении населения Казахстана

Ключевые слова: продовольственное обеспечение, аграрный сектор, пищевая промышленность, продовольственная безопасность, экспорт, импорт.

Key words: food supply, agricultural sector, food-processing industry, food security, export, import.

Кілті сөздер: азықтық қамсыздандыру, аграрлық сектор, азықтық өнеркәсіп, азықтық қауіпсіздік, экспорт, импорт.

В Казахстане проблема продовольственного обеспечения выделена как одна из важнейших задач современного этапа развития страны. Современное состояние продовольственного рынка Казахстана характеризуется пороговым уровнем продовольственной зависимости от внешнего рынка, в результате чего по большинству продуктов питания импорт превышает допустимые пределы. В структуре экспорта растет доля необработанной продукции, в структуре импорта - доля машин и оборудования. Лишь по таким позициям как хлеб и хлебопродукты, Казахстан обеспечивает себя сам и кормит близлежащие страны Такое положение не может не вызывать тревоги. Между тем, Правительство РК положительно оценивает состояние продовольственной безопасности, аргументируя это тем, что в стране обеспечивается минимальный уровень потребления основных продуктов питания.

Продовольственный рынок является важнейшим структурным элементом национального рынка, его первоочередной задачей является обеспечение потребностей населения в продуктах питания. Функционирование продовольственного рынка затрагивает все стадии воспроизводственного процесса, посредством него достигается сбалансированность спроса и предложения продовольственных товаров, находящая отражение в пропорциях между имеющимися ресурсами продовольствия и их потреблением, стоимостью потребляемого продовольствия и уровнем жизни населения, открытостью рынка и протекционизмом, спросом и предложением [1]. Значение продовольственного рынка обусловливает приоритетность поддержки и регулирования АПК как основного источника предложения продовольственных товаров. Границы такой поддержки и регулирования часто выходят за пределы рыночных законов и вызывают разногласия и споры в обществе и между странами, вступившими или стремящимися вступить в различные экономические союзы.

Формирование и эффективное функционирование рынка продовольствия осуществляется через взаимодействие различных отраслей экономики, в первую очередь, отраслей аграрного сектора, в результате которого складывается определенная продовольственная цепочка: заготовка, сортировка, переработка сырья, транспортировка, хранение и реализация готовой продукции, являющаяся конечным пунктом в этой цепочке.

Отличительной особенностью продовольственного рынка являются высокая устойчивость спроса и потребления продовольственных товаров и их низкая ценовая эластичность Спрос на продукты питания может изменяться под влиянием множества факторов. Основным фактором, формирующим спрос и ограничивающим возможности удовлетворения потребностей, являются реальные доходы населения, определяющие покупательную способность.

Экономическое значение продовольственного рынка усиливается его стратегической ролью и социальной значимостью, что вызывает необходимость исследования на постоянной основе конъюнктуры рынка и своевременной корректировки таких неблагоприятных тенденций развития как падение объемов производства продовольственных товаров, снижение присутствия отечественных товаров на внутреннем рынке, неэффективное использование экспортного потенциала и др. Оценка состояния продовольственного обеспечения населения может быть дана на основе анализа емкости продовольственного рынка, объемов и соотношения экспорта и импорта, уровня и динамики потребления основных продуктов питания, состояния обеспеченности cтpaны продовольствием и др.

Можно выделить несколько известных сценариев формирования продовольственного рынка. Среди них: ориентация на самообеспечение, формирование предложения за счет импорта, экспортоориентированный сценарий и др. Для казахстанского рынка сегодня характерен, по нашему мнению, негативный сценарий, когда наполнение рынка идет преимущественно за счет импорта. Значительную зависимость внутреннего продовольственного рынка страны от импорта и усиливающуюся, в связи с этим, конкуренцию подтверждают данные Министерства сельского хозяйства (МСХ), в соответствии с которыми Казахстан обеспечивает себя собственными сельхозпродуктами лишь на 60%, остальные 40% - импорт. На сложившуюся ситуацию повлиял ряд факторов:

- разрушение за годы реформ ресурсного потенциала сельского хозяйства и пищевой промышленности, результатом чего стало сокращение отечественного производства и замещение целого ряда продуктов питания на рынке импортом;

- низкое качество и неконкурентоспособность отечественной продукции из-за высоких затрат и цен;

- слабое использование инструментов продвижения отечественной продукции на рынок (реклама, бренд, стимулирование сбыта, изучение спроса и т. д.)

Состояние продовольственного рынка зависит, в первую очередь, от развития сельского хозяйства, являющегося важнейшей отраслью народного хозяйства. В последние годы сельскохозяйственное производство демонстрирует устойчивый рост. Так, в 2012 году валовая продукция сельского хозяйства составила 1938847 млн. тенге и выросла по сравнению с 2004 годом в 2,8 раза, в т. ч. продукция растениеводства - в 2,3 раза, животноводства - в 3,3 раза. Однако эти темпы роста не способствовали формированию конкурентоспособного аграрного сектора, способного составить конкуренцию аграрному сектору развитых стран и партнеров по Таможенному союзу (ТС). За годы реформ произошло сокращение доли сельского хозяйства в ВВП страны с 34% в 1990 году до 4,3% в 2012 году[4]. Остаются низкими качественные показатели отрасли: рентабельность, производительность труда, урожайность и продуктивность. Наблюдается ухудшение состояния сельскохозяйственных угодий, растут площади заброшенных и выведенных из сельскохозяйственного оборота земель. Крупные сельхозформирования сосредоточили свои усилия на выращивании пшеницы, т. к. ее можно продать за рубежом без особых усилий. При этом урожайность и качество зерна находятся в зависимости от погодных условий. Сравнение урожайности пшеницы в Казахстане с аналогичным показателем в ряде стран показывает значительный разрыв: в Беларуси – 33ц/га, в Канаде – 30, США – 29, России – 23, Казахстане – 17 ц/га. Урожайность подсолнечника в Украине – 18 ц/га, Китае – 18, США – 16, России – 13, Казахстане – 5 ц/га. Урожайность кукурузы в Новой Зеландии 114 ц/га, США – 92, Казахстане – 50ц/га. [2]. Такое сравнение можно продолжать по ряду других продуктов, и оно не в пользу Казахстана.

Справедливости ради следует отметить, что одной из причин такого разрыва являются объективные факторы: к примеру, природно-климатические условия, естественная продуктивность пашни в Казахстане значительно ниже, чем в США и странах ЕС. Однако главные причины не только в этом. Для отечественного АПК присуща несбалансированная отраслевая структура, преимущественно экстенсивное развитие сельского хозяйства. Также, причиной низкой эффективности аграрного сектора, по нашему мнению, стал мелкотоварный характер сельскохозяйственного производства. Анализ показывает, что в сельском хозяйстве функционируют преимущественно личные подсобные хозяйства населения (ЛПХ). Их доля в валовой продукции сельского хозяйства сохраняется высокой (52,7 % в 2012 году) на протяжении длительного времени [3]. Такая структура сельскохозяйственного производства не обеспечивает условий для роста конкурентоспособности аграрного сектора и способствует росту импорта.

В подходах государства к управлению сельскохозяйственной отраслью в последние десятилетия произошли изменения, пришло понимание того, что мелкие хозяйства не могут дать того результата, которого от них ждут. Им предлагают укрупняться и объединяться в кооперативы. Однако пока ситуацию изменить не удается, мелкие хозяйства продолжают преобладать, кооперативы практически не создаются. Широко разрекламированные кластеры, которые, как известно из мировой практики, являются одной из эффективных интеграционных форм реализации национальных конкурентных преимуществ, также не были созданы [4]. Во всем мире фермерские хозяйства работают по системе кооперации, объединяются в кластеры, что помогает им приобретать средства производства, корма и пр. В качестве положительного примера можно привести Беларусь, где система кооперации в результате реформ не была разрушена и сегодня является одним из факторов успешного развития аграрного сектора.

В Казахстане разработаны неплохие целевые программы, но без кооперации, с использованием лишь бюджетных средств, их невозможно реализовать.

Немало проблем и в пищевой промышленности Казахстана, являющейся важным звеном продовольственного рынка. Ее положение сегодня незавидное: оборудование изношено, мощности используются недостаточно, производительность труда низкая. В результате – устойчивое снижение доли отрасли в промышленном производстве. Между тем, эта отрасль экономики обладает большим инвестиционным потенциалом, для нее характерны относительно невысокая капиталоемкость и высокая скорость оборачиваемости капитала и окупаемости инвестиций.

Сложившаяся структура отечественной промышленности демонстрирует наличие негативных тенденций в экономике. В частности, сохраняется сырьевая ориентация экономики, объемы промышленного производства формируются, в основном, за счет горнодобывающей отрасли - 60,8%, предприятиями пищевой промышленности в 2012 году произведено лишь 5,1% республиканского объема промышленного производства и 22% объема производства обрабатывающей промышленности. Следует отметить достаточно устойчивую тенденцию развития этих процессов. К примеру, доля пищевой промышленности снизилась с 6,2 % в 2007 году до 5,1 в 2012. Приведенные цифры позволяют утверждать, что рыночные реформы в экономике привели не только к позитивным результатам, но и ряду негативных последствий для развития отраслей, формирующих продовольственный рынок Казахстана:

- с нашей точки зрения, основным недостатком реформ на начальном этапе рыночных преобразований было стремление достичь макроэкономической стабильности любой ценой. Следствием такого подхода стало ухудшение положения дел в сельском хозяйстве и обрабатывающих отраслях, не являющихся основным фактором макроэкономической стабильности;

- произошедшие в результате реформ изменения, в первую очередь, возникновение частной собственности, привели к структурным деформациям, ресурсной несбалансированности в экономике и поставили вопрос выживаемости отечественного бизнеса, вынужденного конкурировать с зарубежными производителями не только на внешних, но и на внутренних продовольственных рынках;

- результатом реформ стало сокращение масштабов государственного участия в деятельности отраслей АПК, что привело, в частности, к разрушению сложившейся системы поставок и материально-технического снабжения предприятий;

- следствием реформ и возросшей конкуренции, стали отрицательные структурные изменения, многие крупные предприятия, потеряли свои позиции на рынке из-за отсутствия опыта работы в новых рыночных условиях;

- появились перекосы при формировании предложения товаров, спроса и предложения, что изменило соотношение доли продукции отечественного производства и импорта, масштабы и структуру производства, ценообразование на продовольственную продукцию и многое другое.

По данным Агентства РК по статистике, выпуск продукции пищевой промышленности осуществляют 2219 предприятий. Основную долю в структуре производства пищевых продуктов, включая напитки, занимают зерноперерабатывающая (30,0%), мясоперерабатывающая (10,3%), молочная (14,1%), рыбоперерабатывающая (0,9%), плодоовощная (9,3%), масложировая отрасли (6,3%), производство напитков (17,0%). По данным МСХ загруженность мощностей перерабатывающих предприятий составляет: по производству муки – 37%, макаронных изделий – 51, овощей – 28, колбасных изделий – 28,4, молока обработанного – 47, масла сливочного – 38%. [3].

Современный этап развития Казахстана характеризуется ростом уровня и качества жизни населения, что отражается в росте потребления. Для его удовлетворения стало недостаточно отечественного производства. Недостаток предложения возмещается за счет импорта. Несмотря на то, что удельный вес импорта продовольственных товаров составляет лишь 9,2% от общего объема импорта, по многим стратегическим продовольственным товарам отмечается значительная продовольственная зависимость от импорта.

Для экономической оценки уровня продовольственного обеспечения целесообразно рассмотреть уровень потребления населением продовольственных товаров. Данные МСХ по этому вопросу противоречивы: в соответствии с некоторыми заявлениями [5]. Казахстан обеспечивает себя собственными сельхозпродуктами лишь на 60%, остальные 40% - импорт, в других заявлениях отмечается, что проблема продовольственной безопасности в стране решена, производимое количество продуктов питания достаточно для обеспечения среднедушевого потребления в соответствии с нормами потребления. Однако по нашим наблюдениям, научно-обоснованные нормы потребления по большинству продуктов питания (мясо, сахар, картофель и др.) не достигнуты [6]. Кроме того, отдельные, жизненно важные продукты питания, оказались экономически недоступными некоторым группам населения, следствием чего стала нерациональная структура питания, выражающаяся в низкой доле белковой пищи при росте доли углеводов в потреблении.

За последние годы структура потребления продуктов питания населением изменилась несущественно. Питательный баланс, в основном, поддерживается населением за счет крахмалосодержащих продуктов, что говорит о несбалансированности питания и дефиците потребления витаминов и различных микроэлементов. Наибольшую долю в структуре потребления занимают крупяные изделия, доля которых составляла в 2005 году 45,7% и 39,4 в 2011. Среднедушевое потребление мяса, являющееся во многом показателем уровня жизни населения, в последние годы растет и находится выше национальных норм потребления, но ниже медицинских норм потребления и уровня стран ЕС и США. В структуре потребления доля мяса занимала 6,3% в 2005 и 8,4% в 2011году.

За период 2005 – 2012 годы емкость рынка аграрной продукции выросла в 2,8 раза, производство продукции – в 2,4 раза, объемы импорта росли темпами, значительно превышающими темпы роста сельскохозяйственной продукции. Соответственно, снижается доля отечественной продукции на внутреннем рынке. Такая ситуация отрицательно влияет на продовольственную безопасность страны.

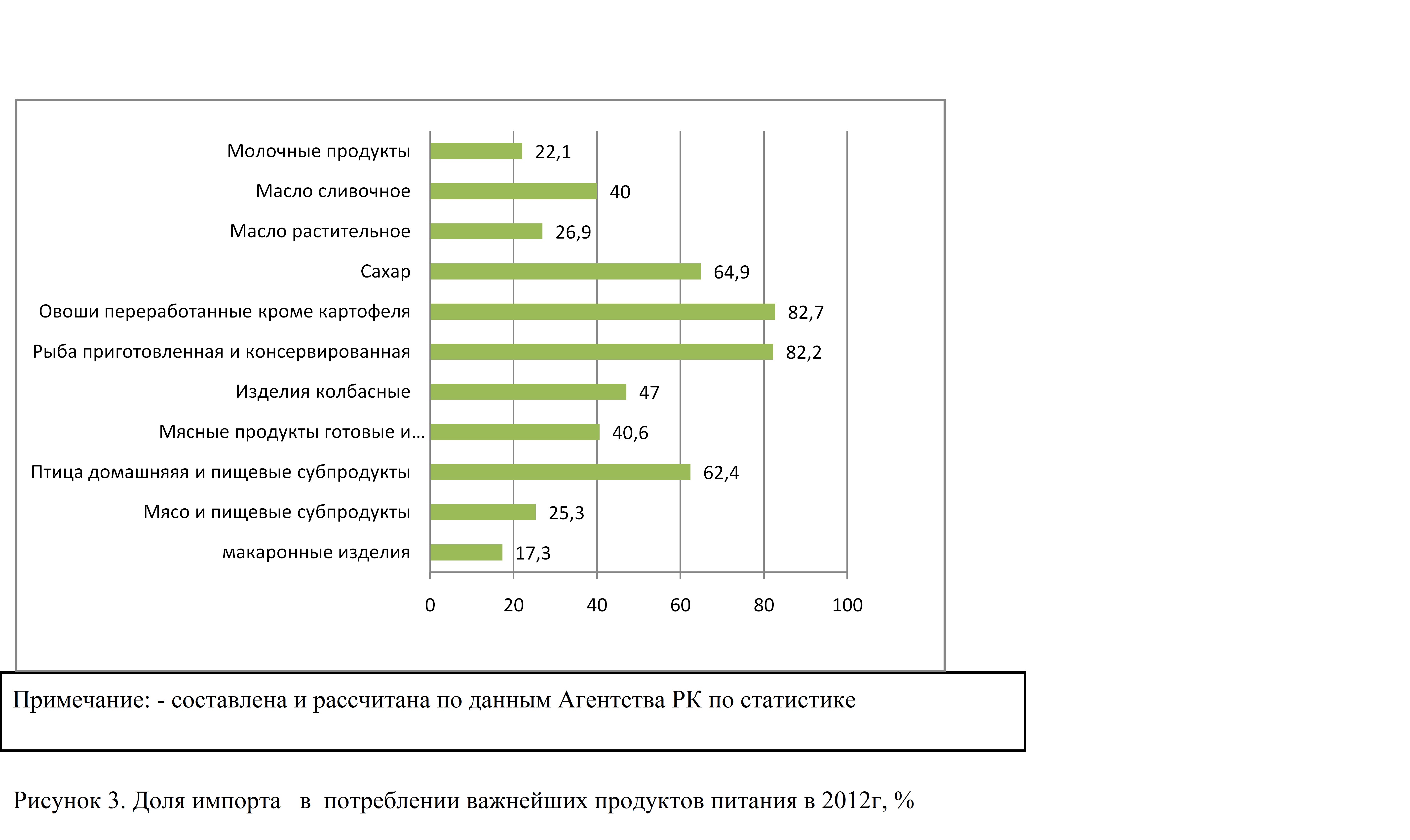

По нашим наблюдениям основные потребности внутреннего рынка в продуктах питания в значительной степени удовлетворяются за счет импортных поставок. На рисунке 1 приведены данные о доле импорта на внутреннем рынке по основным продуктам питания [7].  Как видно из рисунка доля импорта в потреблении велика по таким товарам, как мясо птицы – 62,4%, рыба, приготовленная и консервированная – 82,2%, овощи – 82,7%, сахар -64,9, мясные продукты – 40,6, колбасные изделия – 47%, растительные масла – 26,9%, масло сливочное - 40, молочные продукты – 22,1%.

Как видно из рисунка доля импорта в потреблении велика по таким товарам, как мясо птицы – 62,4%, рыба, приготовленная и консервированная – 82,2%, овощи – 82,7%, сахар -64,9, мясные продукты – 40,6, колбасные изделия – 47%, растительные масла – 26,9%, масло сливочное - 40, молочные продукты – 22,1%.

Приведенные данные наглядно демонстрируют, что процесс продовольственного обеспечения населения имеет немало проблем. Для нормализации ситуации государство вливает в аграрный сектор огромные деньги и вправе ждать хороших результатов. Однако механизма, позволяющего определить эффект от государственной поддержки, узнать дошла ли она до тех, кому предназначалась, нет. Многочисленные целевые программы, действующие в АПК, не носят системного характера, целостной агропродовольственной программы и четкого видения того, куда идти, как развивать отрасли АПК, сегодня также нет.

Решение этих проблем видится в формирования стратегии конкурентоспособного аграрного сектора, способного обеспечить продовольственное обеспечение в условиях интеграции в мировую экономику, повышение уровня и качества жизни населения и устойчивое развитие сельских территорий. Необходим особый механизм регулирования и поддержки сельского хозяйства, учитывающий его зависимость от природно-климатических факторов и обеспечивающий ему равные с другими отраслями народного хозяйства условия.

Резюме

В исследовании представлены результаты теоретических и практических исследований авторов, касающиеся состояния продовольственного обеспечения населения, деятельности отраслей, формирующих продовольственный рынок, в первую очередь, сельского хозяйства, как основного источника продовольственных товаров и сырья для перерабатывающих предприятий. Особое внимание уделено анализу современного состояния рынка продовольственных товаров, обосновывается необходимость модернизации в АПК. Рассмотрены факторы, оказывающие влияние на развитие отрасли, проведен анализ соотношения экспорта, импорта по ряду важнейших продовольственных товаров.

SUMMARY

The study presents the results of the authors’ theoretical and empirical research regarding the status of industries that form the food market, firstly agriculture as the main source of food products and raw materials for processing enterprises. Close attention is given to the analysis of the current situation of the foodstuff market, the need for AIC modernization is justified. The factors which impact the development of industry are considered, the analysis of the ratio of export, import and Kazakhstan’s scope of essential food products was carried out.

Түйін

Автордың теориялық және практикалық зерттеу нәтижесі халықты тұтыныммен қамтамасыз ету, сату нарығын қамтамасыз ететін сала қызметтерін, бірінші кезекте өндірістік кәсіпорындарды шикізатпен және өндірістік тауарлармен қамтамасыз ететін ауыл шаруашылығына қатысты ұсынылды. Нарыққа ұсынылатын тауарлар жағдайын талдау мен АӨК жетілдіру қажеттілігіне аса көңіл бөлген. Салалардың дамуына әсер ететін факторларды анықтап, қажетті сұраныстағы тауарлар түрлерінің экспорты мен импорты ара қатынасына талдау жасаған.

Использованная литература:

1. Продовольственный рынок как структурный элемент рыночного механизма: экономическая сущность, содержание и функции. Транзитная экономика.- 2008.- № 5/6.- 52-62 с.

2.Программа по развитию агропромышленного комплекса Республики Казахстан на 2013-2020 годы (Агробизнес-2020)

3. Статистический сборник. Сельское, лесное и рыбное хозяйство Казахстана. Алматы, 2013

4. И. Переверзев. Воз и ныне там. Эксперт Казахстан, № 1-4, январь 2014.

5.Тезисы Мамытбекова mgov kz / doklad ministra selsrogo hozyaistva Интернет ресурс

6., , Конкурентоспособность аграрного сектора Республики Казахстан: теория, практика и перспективы в посткризисный период Астана: ИП Ботабеков, 2012.- 247 с.

7. Статистический сборник. Балансы ресурсов и использования важнейших видов сырья, продукции производственно-технического назначения и потребительских товаров по Республике Казахстан, Астана, 2013

8.Послание Президента Республики Казахстан, 17 января 2014 Казахстанский путь – 2050: Единая цель, единые интересы, единое будущее.