Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

«Белые пятна» мер государственной поддержки малого и среднего предпринимательства в России.

Сергей Квитко,

Аспирант НИУ «Высшая школа экономики».

В России тема государственной поддержки предпринимательства и улучшения предпринимательского климата актуальна настолько, что стала постоянным вопросом повестки дня президента и основной задачей созданного в 2011г. Агентства Стратегических инициатив (наблюдательный совет АСИ возглавляется президентом РФ). Задачи данного доклада: классифицировать и сопоставить предпринимаемые органами власти меры с теоретическими положениями о государственных политиках в области поддержки предпринимательства, показать слабую взаимосвязь результатов предпринимаемых органами власти мер для развития предпринимательства с основными макроэкономическими показателями регионов – лидеров Национального рейтинга инвестиционного климата (проект АСИ), выявить на основе концепции стимулирования предпринимательства У. Баумоля «белые пятна» в политике стимулирования предпринимательства органами власти Российской Федерации.

Согласно исследованию Дэвида Стори (Storey, 2008) в странах Организации Экономического Сотрудничества и Развития меры государственного стимулирования предпринимательства micro (обучение, информирование, менторство, облегчение доступа к финансовым ресурсам), ориентированные на определенные приоритетные группы предпринимателей, эффективны избирательно, в то время как macro- меры воздействия государства на рынок (управление спросом; миграционная политика, управление конкуренцией; налоговая политика, регулирование) систематически оказывают позитивное воздействие на активность и результаты предпринимательской деятельности и последующий экономический рост региона. Londstrom & Stevenson (2005) дают расширенную классификацию государственных политик по поддержке предпринимательства: 1. Акселерация бизнес-проектов МСП, 2. Поддержка создания новых предприятий, 3. Стимулирование предпринимательства в отдельных отраслях,

4. Комплексное стимулирование предпринимательства.

Первые институты развития («Фонд Бортника», Российская Венчурная Компания, Роснано), появившиеся в России в середине 2000-х, были созданы с целью дополнительного финансирования предпринимателей в различных сферах. Все они неизбежно столкнулись и с недостатком качественных проектов для инвестирования, и с отсутствием предпринимательской экосистемы, в которой проекты могут формироваться и развиваться (отсутствие или сильный недостаток венчурного капитала, менторов, экспертов и самой предпринимательской активности). Мы можем видеть, например, что Российская Венчурная Компания (как и некоторые другие институты развития) весьма преуспела в создании инновационной экосистемы. Создано 24 совместных венчурных фонда, межрегиональный акселератор GenerationS, вовлечены в совместную работу ряд корпораций, работают программы обучения направленные на инновационное развитие корпораций, обучение бизнес-ангелов, экспертов, но профинансировано всего 193 проекта с начала деятельности – с 2007 года.

В настоящее время действуют как программы содействия и обучения ориентированные на начинающих предпринимателей, так и институты развития ориентированные на развивающийся бизнес. Например, венчурное финансирование доступно предпринимателям на разных стадиях развития бизнеса, как изображено на Рис.1.

![]()

![]()

![]()

![]()

![]()

Стадии развития предприятия

Рис.1. Позиционирование государственных венчурных фондов.

Источник: Росинфокоминвест.

Обзор институтов поддержки предпринимательства не входит в задачи доклада, как видно из схемы выше они направлены на различные стадии развития предприятий (и предприятия различных масштабов). Об их многообразии лучше всего говорит необходимость в навигаторах мер поддержки, созданных Корпорацией МСП и Агентством Стратегических Инициатив. Здесь, лишь отмечаем институциональное разнообразие существующих форм поддержки предпринимательства в России.

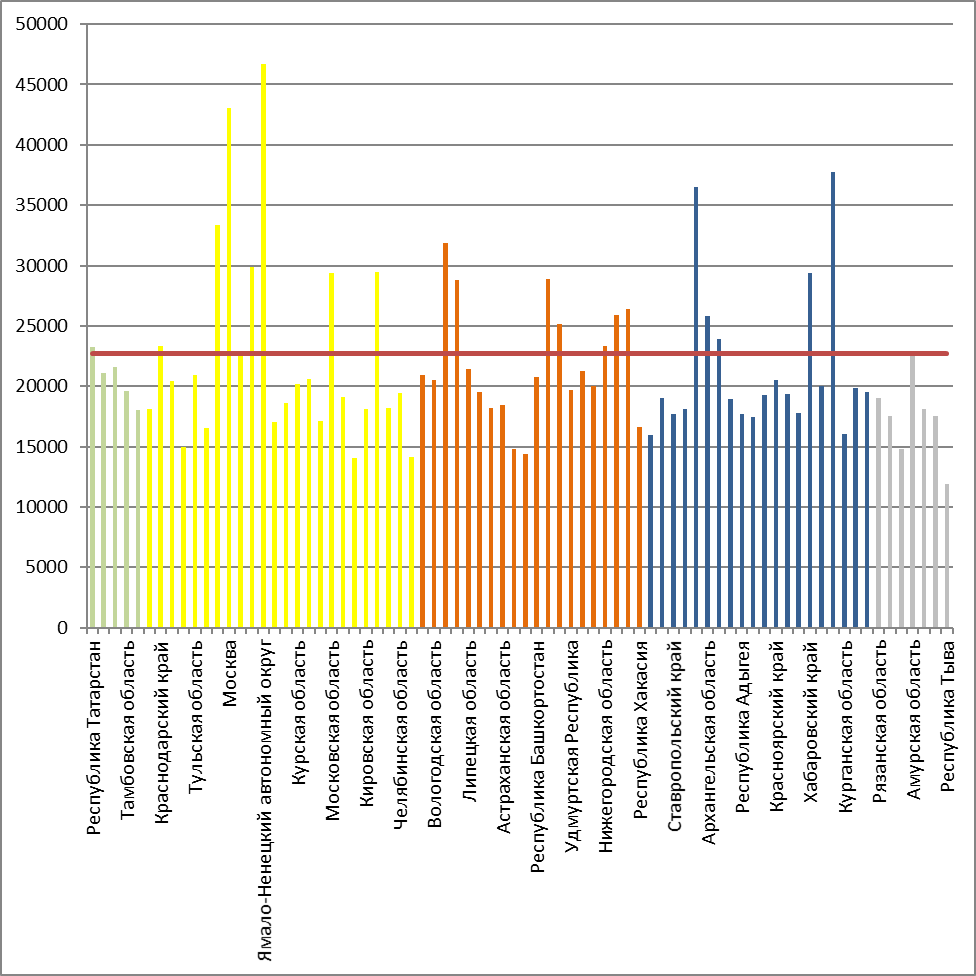

Оценим действенность предпринятых усилий, с помощью макроэкономических показателей регионов России, сгруппированных по показателям в Национальном рейтинге инвестиционного развития. Рис.1. отображает медианный среднедушевой месячный доход.

Рис. 1 Медианный среднедушевой доход по региону в месяц, рублей. (2015г.)

Источник данных: Росстат

Медианный (а не средний арифметический) доход выбран для анализа, поскольку позволяет уменьшить воздействие на средний доход населения величину «сверхдоходов» очень узкой высокодоходной группы населения и таким образом лучше отражает уровень доходов населения региона.

Регионы расположены в порядке, согласно позиции в Национальном Рейтинге Инвестиционного климата 2015г. (Источник: Агентство Стратегических Инициатив) и сгруппированы в соответствии с рейтингом в пять групп (отображенных различными цветами), лидер - Республика Татарстан, наиболее слабые позиции в рейтинге у Республики Тыва.

Как наглядно изображено на графике, ни один из регионов, находящихся в группе лидеров Рейтинга, не является лидером по среднему медианному доходу населения и только в одном (Татарстан) среднедушевой медианный доход немного превышает национальный уровень – 22729 рублей. Взаимосвязь между уровнем доходов населения и Национальным рейтингом инвестиционного климата не выражена.

Также нет выраженной взаимосвязи между позицией или группой региона в рейтинге и валовым региональным продуктом, количеством выкопроизводительных рабочих мест и уровнем миграции.

Высокие показатели ВРП, уровень доходов населения – либо у источников природной ренты (Тюменская область, Сахалинская, Магаданская, Красноярский край) или в центрах ее распределения (Москва и Санкт-Петербург).

Таким образом, несмотря на активное формирование большого количества институтов развития и программ государственной поддержки МСП, регионы, где они лучше всего реализованы (лидеры рейтинга) не являются наиболее успешными с точки зрения макроэкономических параметров.

Баумоль (Baumol, 1990) утверждает, что «предпринимательский дух» это не мифическая субстанция, а неотъемлемое человеческое качество, которое направлено на получение выгод. В экономиках, где перераспределение ренты приносит больше выгод, чем инновационное созидание, наиболее подготовленные, эффективные экономические агенты борются за участие в перераспределении ренты. В России мы наблюдаем «распределительный» подход и к мерам поддержки МСП: доступ к государственным закупкам, льготное финансирование и, кроме того, «массовое обучение предпринимателей» как реакция на их отсутствие. По данным Global Entrepreneurship Monitor (GEM), 2014г. в России желающих начать свой бизнес из числа тех, кто бизнесом не занимается 2,4% и еще 2,4% относятся к категории вынужденных начинающих предпринимателей, вместе с 3,9% предпринимателей-собственников бизнеса существующего более 3 лет – это основа российского предпринимательства. (GEM-2014, p.37). По уровню предпринимательской активности на начальной стадии бизнеса TEA Россия находилась на 69 месте из исследованных 73 экономик, то есть очень мало людей в России, по сравнению с другими странами, хотят быть предпринимателями. Возможны два подхода – рассматривать уникальность менталитета или Советского идеологического наследия как причину низкой предпринимательской активности или же рассматривать в качестве причин качество внешней среды. Бурный рост предпринимательской среды в период НЭПа позволяет сделать предположение, что качество внешней среды может эффективно стимулировать предпринимательскую активность в России.

Тот же GEM делает индексную оценку качества среды, в которой наиболее слабыми показателями условий для предпринимательства оказались: доступ предпринимателей к финансовым ресурсам, их стоимость и качество регуляторной среды, как показано в таблице 1.

Таблица 1. |

Индикаторы условий предпринимательской среды |

|||||||||||

Подгруппа: Европа, страны не входящие в Евросоюз |

||||||||||||

Идикатор |

1 |

2a |

2b |

3 |

4a |

4b |

5 |

6 |

7a |

7b |

8 |

9 |

Босния и Герцоговина |

2,29 |

2,13 |

1,74 |

2,07 |

2,06 |

2,43 |

1,96 |

2,92 |

3,35 |

2,16 |

3,35 |

2,15 |

Грузия |

2,15 |

2,94 |

3,95 |

2,37 |

2,35 |

2,91 |

1,83 |

3,1 |

2,61 |

2,92 |

4,02 |

3,19 |

Косово |

2,08 |

2,17 |

3,07 |

2,21 |

1,86 |

2,87 |

1,96 |

3,31 |

3,07 |

2,61 |

4,06 |

3,15 |

Норвегия |

2,58 |

2,49 |

3,18 |

3,18 |

2,48 |

2,56 |

2,78 |

3,42 |

2,59 |

2,64 |

4,43 |

2,86 |

Россия |

2,27 |

2,36 |

2,27 |

2,4 |

2,31 |

3,1 |

2,37 |

3,25 |

3,14 |

2,55 |

3,47 |

2,74 |

Швейцария |

3,23 |

3,08 |

3,7 |

3,48 |

2,56 |

3,42 |

3,57 |

3,51 |

2,34 |

2,97 |

4,45 |

3,4 |

Турция |

2,41 |

2,69 |

1,99 |

2,32 |

2,04 |

2,88 |

2,59 |

2,85 |

3,56 |

2,35 |

3,66 |

3,07 |

Среднее |

2,43 |

2,55 |

2,84 |

2,58 |

2,24 |

2,88 |

2,44 |

3,19 |

2,95 |

2,6 |

3,92 |

2,94 |

|

||||||||||||

1 - Финансы, 2а - Общие политики, 2b - Регулирование, 3 Государственные программы, |

||||||||||||

4а Школьное Образование, 4b - Послешкольное образование, 5 R&D и трансфер технологий, |

||||||||||||

6 Коммерческая инфраструктура, 7а - Динамика внутреннего рынка, 7b - Открытость внутреннего рынка 8 Инфраструктура, 9 Культурные и социальные нормы |

||||||||||||

Источник: Global Entrepreneurship Monitor -2014. |

Как мы видим оценка внешних условий среды GEM охватывает 9 категорий. В то время как «Национальный рейтинг Инвестиционного климата АСИ» учитывает индакторы четырех групп: Регуляторная среда, Институты для бизнеса, Инфраструктура и ресурсы, Меры поддержки малого бизнеса. Для настоящего анализа выбран «Национальный рейтинг Инвестиционного климата АСИ», поскольку, по мнению автора, АСИ наиболее комплексный и действенный институт развития в России. Его инициативы носят национальный характер, руководитель Наблюдательного совета – президент РФ. Второй комплексный институт развития национального масштаба – Корпорация по Развитию Малого и Среднего Бизнеса занимается более ограниченными задачами: консультированием и обучением МСП, информированием МСП, кредитование МСП, контроль государственных закупок в части исполнения закона «О поддержке МСП в РФ». АСИ прилагает серьезные усилия и обладает необходимым административным ресурсом по изменению инвестиционного климата. Это внедрение проектных офисов в регионах, обучение региональных проектных команд, прямая административная поддержка отдельных инновационных проектов, внедрение системы региональных показателей – «Национального рейтинга Инвестиционного климата». При всех положительных сторонах деятельности АСИ – это попытка построить инвестиционный климат «сверху», через устранение административных барьеров. Необходимо четко понимать, что это далеко не единственная составляющая инвестиционного климата, что отмечают различные другие рейтинги. Например, Global Competitiveness Report of World Economic Forum охватывает 12 различных сфер, значимых для конкурентоспособности с точки зрения авторов, а Российский рейтинг RAEX «Эксперт РА» учитывает 15 индикаторов, что наглядно показано в Таблице 2.

Таблица 2. |

Инвестиционный климат: что принято измерять? |

|||

Global Entrepreneurship Monitor |

WEF Global Competitiveness Report |

RAEX "Эксперт РА" |

"Национальный рейтинг инвестиционного климата" АСИ |

|

Доступность финансирования |

Развитость Финансового Рынка |

Финансовый потенциал |

Институты [развития] бизнеса |

|

Гос. политики в сфере Предпринимательства |

Институциональная среда |

Иституциональный потенциал |

|

|

Гос.программы поддержки предпринимательства |

|

|

Поддержка МСП |

|

Образование по предпринимательству в средней школе |

Здоровье и начальное образование |

|

|

|

Послешкольной образование по предпринимательству |

Высшее образование и тренинги |

|

|

|

|

Эффективность рынка труда |

Трудовой потенциал |

||

Разработка и трансфер технологий |

Уровень технологического развития |

Индустриальный потенциал |

|

|

Коммерческая и правовая инфраструктура |

Эффективность товарного рынка |

Туристический потенциал |

|

|

Регистрация бизнеса и получение разрешений |

|

Управленческие риски |

Регуляторная среда |

|

Обеспеченность инфраструрой |

Обеспеченность инфраструктурой |

Инфраструктурный потенциал |

Инфраструктура и Ресурсы |

|

Культурные и социальные нормы |

|

Социальные риски |

|

|

|

Макроэкономическая среда |

Экономические риски |

|

|

|

Инновации |

Инновационный потенциал |

|

|

|

Размер рынка |

Потребительский потенциал |

|

|

|

Степень интеграционности отраслей |

Ресурсный потенциал |

|

|

|

|

Экономические риски |

|

|

|

|

Криминальные риски |

|

|

|

|

Экологические риски |

|

Оценки во всех рейтингах – интегральные, напрямую несопоставимые. Например, Национальный рейтинг инвестиционного климата АСИ – индексная оценка по 45 натуральным (дни, количество процедур), категориальным опросным и экспертным показателям. Тем не менее, из таблицы можно заключить, что все четыре группы оцениваемых показателей «Национального рейтинга» (а следовательно и усилий АСИ), направлены на оценку того, как административная среда региона взаимодействует с бизнесом. В то время как другие рейтинги дополнительно включают в себя: характеристики рынков, макроэкономические показатели, социальные, показатели технологичности и/или инновационности, характеризующие уровень взаимодействия науки и бизнеса. В мировом рейтинге конкурентоспособности World Economic Forum (WEF) 2014-2015, слабые институты (защита права собственности, противодействие коррупции, эффективность правоохранительной и юридической системы, защита интеллектуальной собственности) названы Ахиллесовой пятой Российской деловой среды. Из Рисунка 2 видно, что к настоящему времени, по данным WEF , несколько улучшила свою институциональную среду, но структурного, значительного изменения пока добиться не удалось.

Perfomance Overview, 2014

|

Perfomance Overview, 2016

|

Рис. 2 Факторы глобальной конкурентоспособности Российской Федерации.

Источник Global Competitiveness Report World Economic Forum 2014-2015 и 2016-2017

Небольшие позитивные изменения в качестве институциональной среды наблюдаются, но на фоне значительного ухудшения макроэкономической ситуации. Предпринимаемые АСИ действия по снижению административных барьеров дают определенный результат, но для реального улучшения институтов необходимо не только ориентироваться на работе гос. органов с бизнесом, а на работе гос. органов с населением, на определении и коррекции их функционала и количества. Текущий подход в области развития предпринимательства остался классическим: создадим новые институты развития, реорганизуем существующие, пишем программы (Создано Агентство Технологического Развития, Корпорация по развитию МСП, Российская Венчурная Компания сливается с фондом «Сколково»). Между тем, как указывает Д. Стори (Storey,2008) программы развития направленные на отдельных участников (по территориальному, отраслевому, итд. признакам) дают эффект в отдельных случаях.

В то время как программы развития направленные на изменения среды в национальном масштабе (контроль инфляции, низкие кредитные ставки, экономическая определенность, низкие налоговые ставки, миграционная политика, эффективная политика трудоустройства, конкурентная политика, и естественно, низкие административные барьеры) дает положительный эффект стабильно.

АСИ доказывает эффективность своих действий в виде сокращения административных барьеров: в ряде регионов сократились сроки подключения к электросетям, срок оформления разрешительной документации нас строительство и т.п. Это дает положительный эффект для развития существующего бизнеса, но на предпринимательскую активность влияет слабее, чем, например, ухудшение макроэкономической ситуации или необеспеченность прав собственников и слабая работа правоохранительной системы. Между тем, есть явные проблемы, как в обеспечении имущественных прав собственников, так и в используемых показателях эффективности работы силовых ведомств. Подробнее: Казун, Яковлев, 2015. Предприниматель (внутренний инвестор) также нуждается в гарантиях, как и внешний инвестор (иностранная компания). Точнее, иностранный инвестор не будет инвестировать в страну, в которую не инвестируют местные предприниматели. Необеспеченность прав собственников и высокие нерыночные риски ведения бизнеса до санкций признавались самым слабым местом российского инвестиционного климата западными экспертами (Fabry, Zeghni, 2002). В условиях высоких рисков и волатильности экономических условий с середины 2000-х годов до настоящего времени среди граждан России, уезжающих на постоянное жительство в эмиграцию, растут три категории: молодежь, предприниматели и люди с высоким уровнем образования. (Воробьева, Гребенюк, 2016). Эмиграция предпринимателей – прямо сокращает количество предприятий в стране, а эмиграция молодежи и высокообразованных граждан сокращает доступность квалифицированных кадров в стране.

Снижение платежеспособного спроса в результате макроэкономических факторов оказывает прямое влияние на замедление деловой активности. С другой стороны снижающийся уровень занятости и падение зарплат с одной стороны побуждает большее количество людей начать свой бизнес. Однако, согласно данным (Van Stel et al., 2007) «выживаемость» таких вынужденных предпринимателей низкая, невысок их вклад в ВВП, большая часть вынужденных предпринимателей «вытесняется» - закрывает бизнес или переходит в «теневой» сектор. Наиболее бурно развивающейся несырьевой отраслью в последнее время был ритейл – рынки, торговые сети, интернет – торговля. В настоящее время активное развитие получили платформы, агрегирующие и распределяющие заказы (Booking, Uber, Amazon, Alibaba...) конкурентные российское платформы – единичны OZON, Яндекс-такси и являются игроками внутреннего рынка. Модный тренд поддержки технологических компаний (Сколково, Национальная Технологическая Инициатива,..) ищут синица в небе, в то время как гостиницы (даже в России) пользователи заказывают через Booking. Amazon работал в операционный убыток (частных инвесторов) шесть лет, Uber – убыточен сейчас и тем не менее, эти компании генерируют стоимость, привлекают «длинные» инвестиции.

Государственные политики стимулирования предпринимательства в развивающихся странах обычно начинаются с мер поддержки отдельных категорий предприятий (например, МСП, технологическое предпринимательство и пр.); в случае успеха этих политик государство переходит к выстраиванию сплошной (безотносительно к отраслям, размерам предприятий и пр.) качественной работы рыночных институтов. Другим серьезным вопросом является государственная промышленная политика: налоговая политика (определяет стимулы к различной предпринимательской деятельности), уровень цен на продукцию естественных монополий, курс национальной валюты (определяют конкурентоспособность продукции предпринимателей) являются также важнейшими макрополитиками государства, определяющими успешность развития предпринимательства в стране. Текущие титанические усилия федерального центра по снижению административных барьеров и институтов развития по «воспламенению» и обучению предпринимателей, необходимо дополнить продуманными процедурами и политиками в отношении: не количества созданных институтов развития, а качества институциональной среды, приоритетов промышленной и налоговой политики, курса национальной валюты.

Библиография:

Baumol, W. J., 1990, Entrepreneurship: Productive, Unproductive and Destructive, Journal of Political Economy 98(5), 893–921.

Global Entrepreneurship Moitor – 2014: Global Report

Fabry, N., & Zeghni, S. (2002). Foreign direct investment in Russia: how the investment climate matters. Communist and Post-Communist Studies, 35(3), 289-303.

Ellerman, D. (2001). From sowing to reaping. Improving the investment climate (s).World Bank.

Lundstrom, A., & Stevenson, L. A. (2005). Entrepreneurship policy: Theory and practice (Vol.9). Springer Science & Business Media.

Schwab, K. (2015). World Economic Forum’s Global Competitiveness Report, 2014-2015.

Storey, D. J. (2008). Entrepreneurship and SME policy. In World Entrepreneurship Forum.

Van Stel, A., Storey, D. J., & Thurik, A. R. (2007). The effect of business regulations on nascent and young business entrepreneurship. Small Business Economics, 28(2-3), 171-186.

Д., А. (2016) Эмиграция из России в конце ХХ начале ХХI века, Комитет Гражданских инициатив,

Режим доступа: https://komitetgi.ru/analytics/2977/

П., А. Адвокатское сообщество и качество правоприменения в России. Экономическая политика. 2015. Т. 10. № 5. С. 7-37.