Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Что касается мировой экономики в целом, то в результате одновременного действия многих факторов долгосрочный уровень цен на нефть зависит в основном от глобального экономического роста, т. е. с развитием экономики различных государств возрастут и потребности этих государств в необходимых для их развития минеральных ресурсах (что означает постоянный рост спроса). В то же время текущий уровень цен на нефть может меняться как под действием шоков, так и долгосрочных тенденций (изменения себестоимости и т. п.).

2.3 Вторичные факторы, обуславливающие изменение цен на нефть.

2.3.1 Политический фактор

Формирование цены нефти во многом зависит от степени развития сотрудничества стран производителей и потребителей нефти. Политическое сотрудничество или политическое противостояние во многом определяют ценовую политику. Влияние политического фактора можно наглядно рассмотреть на примере противостояния или сотрудничества между США и ОПЕК. США, еще в 1950г. бывшие самодостаточными по добыче нефти, Уже в первой половине 1970-х гг., столкнулся с усилением инфляции и нехваткой углеводородных ресурсов. К тому времени они были вынуждены импортировать около 35% нефти и нефтепродуктов. В это же время ОПЕК начала все жестче отстаивать свои интересы на нефтяном рынке, введя эмбарго на поставки нефти в США и увеличив на 70% отпускные цены для западноевропейских союзников Соединенных Штатов. В одну ночь баррель нефти поднялся в цене с $3 до $5,11. (В январе 1974 г. ОПЕК поднял цену за один баррель до $11,65). Эмбарго было введено в тот момент, когда уже около 85% американских граждан привыкли добираться до рабочего места на собственном автомобиле. Хотя президент Никсон ввел жесткие ограничительные меры по использованию энергоресурсов, ситуацию спасти не удалось, и для западных стран наступил период экономического спада. На пике кризиса цена галлона бензина в США поднялась с 30 центов до $1,2. Реакция Wall Street была мгновенной. Естественно, на волне суперприбылей акции нефтедобывающих компаний пошли вверх, однако все остальные акции в период с 17 октября до конца ноября 1973 г. потеряли в среднем 15%. В марте 1974 эмбарго против США было снято, однако эффект, который оно произвело, сгладить не удалось. За два года, с 11 января 1973 г. до 6 декабря 1974 г. Dow Jones упал почти на 45% - с 1051 до 577 пунктов. В течение 70-х годов цена нефти продолжала расти, также как и цена цветных металлов, резины, пшеницы и хлопка. Повышение цен на нефть вызвало эффект бумеранга и повлекло за собой удорожание практически всех товаров и услуг. В 1974 г. индекс потребительских цен вырос на 11%, так что в 1975 г. президент Форд был вынужден принять программу борьбы с инфляцией. Доходы от продажи нефти для основных арабских стран-производителей нефти в гг. росли невиданными темпами. Например, доходы Саудовской Аравии выросли с $4,35 млрд. до $36 млрд., Кувейта - с $1,7 млрд. до $9,2 млрд., Ирака - с $1,8 млрд. до $23,6 млрд. Однако к концу 70-х благодаря активизации международного сотрудничества, экономическим мерам и политическим действиям ситуация начала изменяться. Во-первых, на нефтяном рынке увеличилась активность стран, не входящих в ОПЕК. Во-вторых, началось сокращение потребления нефти в ряде стран. В-третьих, помогли усилия по снижению энергопотребления. Кроме того, США, обеспокоенные возможными потрясениями в странах-производителях нефти и высокой активностью СССР в регионе, особенно после введения советских войск в Афганистан, были готовы в случае повторения ситуации с поставками нефти использовать военную силу. В конечном счете, цены на нефть начали снижаться.

Тем не менее, несмотря на все принятые меры, в 1978 г. разразился второй нефтяной кризис. Главными его причинами послужили революция в Иране и политический резонанс, который вызвал договоренность в Кемп-Девиде между Израилем и Египтом. К 1981 году цена на нефть достигла $40 за баррель. Усиление политического влияния, активное развитие программ энергосбережения в западных странах и разногласия между членами ОПЕК привели к снижению нефтяных цен. С 1981 г. цена на нефть плавно падала, вплоть до конца века. И хотя еще совсем недавно казалось, что уровень 1981 г. вряд ли в обозримом будущем будет достигнут, политическая и экономическая ситуация в начале ХХ столетия опять обострилась. Текущая цена нефти превысила 40$ за баррель, и некоторые аналитики склонны полагать, что она даже может сохранить "критический" уровень$35-$40 за баррель в определенный период. Четырехкратное повышение цен на нефть, вызванное арабским нефтяным эмбарго и ощущением полного контроля производителей над ценами, привело к коренным переменам во всех сферах мировой экономики. Суммарные доходы стран-экспортеров выросли с 23 миллиарда долларов в 1972 году почти до 160 миллиардов долларов в 2002 году. У них образовались огромные финансовые активы. Неизрасходованные десятки миллиардов долларов, лежавшие без движения на счетах, могли означать серьезное сокращение деловой активности и перекосы в мировой экономике. Однако беспокойство оказалось излишним. Нефтяные экспортеры, внезапно разбогатев, встали на путь интенсивного расходования накопленных средств. Они тратили средства на индустриализацию, создание инфраструктуры, субсидии и услуги, предметы первой необходимости и роскоши, покупку вооружений, компенсацию убытков и уничтожение коррупции и даже организацию террористических актов[17].

В крупнейший бизнес превратились закупки вооружений. Для индустриальных стран Запада срыв поставок в 1973 году и возросшая зависимость от Ближнего Востока сделали надежный доступ к нефти стратегической проблемой первого порядка. Одним из путей обеспечить этот доступ и сохранить или даже приобрести влияние была продажа оружия. Страны ближневосточного региона отвечали таким же стремлением его приобрести. События 1973 года показали всю нестабильность этого региона. Помимо глубоких региональных и национальных противоречий, столкновения амбиций события на Ближнем Востоке привели к возможности конфронтации между двумя супердержавами вплоть до объявления ядерной тревоги.

Основным противником ОПЕК в борьбе за цену нефти, безусловно, является США (крупнейший потребитель нефти в мире: см. рис. 1 (около 900 млн. т /г)). И, как следствие этого, сравнение позиции США в 70-е годы ХХ века и позиции, занимаемой ими в начале нового Тысячелетия, значительно отличается.

На первом этапе администрация США последовательно выступали против повышения цен, считая, что с каждым разом оно еще более обостряет положение в мировой экономике. Но, добиваясь снижения цен, Вашингтон не хотел прибегать к насильственным мерам.

Главной задачей Вашингтона было обеспечение стабильности, и он решительно выступал против дальнейшего повышения цен, опасаясь, что оно поддержит инфляцию, нанесет урон мировой системе платежей и торговли и замедлит темпы экономического роста. В погоне за такой стабильностью Вашингтон использовал все словесные средства убеждения, свое влияние великой державы и лишь иногда переходила к открытым угрозам.

После 11 сентября удачно найденный (в середине 90-х) баланс потребителей и поставщиков стал рушиться. Цена на нефть меньше 20 долл./бар. устраивает только запад и никак не может устроить арабов уже привыкшим к высоким ценам на нефть. Для американской и европейской экономики умеренные цены на энергоносители — одно из необходимых условий для развития экономики. Именно американцы жёстко указали ОПЕК на слишком завышенный, по их мнению, коридор в 22 – 28 барр./долл. Цена упала и не поднималась вопреки любым принятым решениям, до тех пор, пока в Америке не начался экономический подъём.

Формула стабилизации экономики США проста: низкая стоимость кредита и умеренная цена нефти. Это дало ожидаемый результат, экономика США начала восстанавливается, но это привело и повышению потребления нефти и резкому увеличению цен на нефть. Если к этому добавить и военные действия в Ираке, становится очевидным объективный рост цен на нефть[18].

Некоторые аналитики считают, что кроме того цены на нефть получили мощный импульс за счет роста политических рисков в результате последних шагов США и Израиля, к которым плохо отнеслись на всем Ближнем Востоке. Продолжение военных действий в Ираке отсутствие реальной власти в Ираке, анти американские настроения в мусульманском мире являются существенным политическим фактором, влияющим на рост цены нефти на крупнейших мировых биржах.

Но, если современная агрессивная политика США действительно принесет успех, и США добьются политической и экономической изоляции Ирана и полного контроля над Ираком, они тем самым укрепят свои позиции в Кувейте, притом, что уже имеют большое влияние на Саудовскую Аравию, Венесуэлу; ОПЕК придётся непросто и реально ОПЕК контролировать нефтяной рынок будет очень сложно.

2.3.2 Фактор войны

Состояние войны может сильно влиять на цену нефти. Особенно значительно война сказывается на цене на нефть, если она связана с войной на Ближнем Востоке и с борьбой за обладание ресурсами. Существенные коррективы в расстановку сил на ближнем востоке внесла, внезапно начавшаяся в октябре 1973 г. война между Египтом и Сирией с одной стороны и Израилем с другой. При поддержке США Израилю удалось довольно быстро вернуть утраченные территории и уже в ноябре подписать соглашения о прекращении огня с Сирией и Египтом. Именно во время кризиса 1973 года мир понял, насколько сильно цена на нефть зависит от ситуации на Ближнем Востоке и стран нефтяного картеля ОПЕК. Еще в 1970 году справочная цена на нефть составляла $1.8/барреля и определялась низкой себестоимостью добычи в главных странах-экспортерах — Саудовской Аравии, Иране и Ираке. По мере роста потребления нефти в мире происходил и постепенный рост ее рыночной цены. До середины 1973 года ежегодный рост измерялся в центах, но начавшаяся война привела к панике на биржах, цена на нефть в середине декабря подскочила до $ 17 и даже до $22/барр. Мир стоял на грани всеобщего кризиса. В конце декабря 1973 года на сессии ОПЕК было принято решение установить справочную цену на нефть на уровне $11,65/барр. (более 50 долларов в нынешних ценах). Именно в странах, наиболее пострадавших от нефтяного кризиса, стали создаваться специальные службы, как на уровне правительственных структур, так и межправительственных объединений, задачей которых было прогнозирование цен на нефть и разработка мер по предотвращению кризисных ситуаций. Создается Международное энергетическое агентство, в ряде развитых стран (США, Германия, Япония и др.) формируются стратегические нефтяные запасы, разрабатываются специальные энергетические программы («Независимость» в США, «Солнечный свет» в Японии), резко увеличиваются ассигнования на научные исследования в создании альтернативных источников энергии. Но цена на нефть равномерно продолжает расти, в пропорциях, соответствующих общему экономическому росту (3—4% в год), что и предвещалось прогнозными моделями, которые по существу, исключая форс-мажорные ситуации, исходят именно из этих показателей. Так продолжалось до 1979 года. Во второй половине 1979 года падение шахского режима и ирано-иракский конфликт привели к тому, что поставки нефти из этих стран резко снизились. Нефтяной рынок ответил на это резким возрастанием цены до $34/барр. При этом цены на некоторые сорта нефти, например, «сахарская смесь» (Алжир) взлетели до $37,5/барр.

За пределами стран-членов ОПЕК начался бурный рост нефтяной активности: разведывались новые площади, вводились в разработку нерентабельные при прежней конъюнктуре месторождения, активнее внедрялись энергосберегающие технологии. Кроме того, нефтяные компании стали сбрасывать стратегические запасы, накопленные после предыдущего кризиса. В результате цены стали снижаться, и ОПЕК принимает историческое решение: в 1982 году вводятся квоты на производство нефти в странах этой организации, имеющие цель удержать цены на уровне $29/барр..

Тем не менее, развитие атомной энергетики, возрождение угольной промышленности в некоторых странах, увеличение доли природного газа в энергобалансе, а также усилившиеся разногласия в рядах ОПЕК по поводу квот на добычу привели к общему снижению мирового спроса и соответственно к падению цен на нефть. ОПЕК принимает новый ценовой коридор в

$17-19/барр., который более-менее выдерживается до очередного ближневосточного потрясения.

В начале августа 1990 года Ирак нападает на Кувейт. Вторжения Ирака в соседний Кувейт и последовавшие за этим санкции против Багдада привели к тому, что нефть из этих двух стран перестала поступать на рынки. К началу января 1991-го среднемировая цена на нефть поднимается до $24/барр. Но уже через год цена стабилизируется: мир извлек урок из истории и, как тогда казалось, научился справляться с кризисами.

И, конечно, нельзя не упомянуть о нынешней ситуации в Ираке. Цены, растущие со времени начала приготовлений к войне и по настоящие время, остаются на высоком уровне.

На фоне продолжающихся проблем в Ираке и Израиле цены на майскую нефть Brent 2004 г. доходят до $37,82 за баррель, также достигнув 13-летнего максимума. На современном этапе цены на нефть на торгах в Нью-Йорке стабильно держатся в интервале $ 40 – 45 за баррель. Данный уровень является высочайшим с 12 октября 1990 года, когда цены на нефть выросли до $39,69 спустя два месяца после вторжения Ирака в Кувейт, и, судя по всему, пока партизанская война в Ираке продолжается, пока ближний восток «бурлит», высокие цены на нефть сохранятся.

2.3.3 Промышленные стратегические запасы и сезонный фактор

Промышленные стратегические запасы также важнейший фактор, влияющий на цену нефти. Так, например, события 1998 года наглядно продемонстрировали, как фактор интенсивного пополнения товарных запасов нефти повлиял на спрос и как следствие на цену нефти. В первом полугодии в нефтехранилища поступило, судя по разнице между спросом и добычей, 442 млн. баррелей (60 млн. тонн) нефти. Высокий уровень стратегических запасов оказал дополнительное давление на цену. В результате в 3-м квартале, вместо обычного для этого периода изъятия нефти, нефтехранилища пополнились еще на 39 млн. баррелей, что опять повлияло на снижение цены. Используя вместо абсолютного показателя относительный, мы получили более наглядную картину: на конец 1997 года суммарный объем нефти в нефтехранилищах соответствовал 81 дню мирового потребления, а на начало 4-го квартала 1998 года — уже 87 дням. Шесть лишних дней, в течение которых мир обеспечен запасами нефти в хранилищах это была причина того, что держало цену на нефть на отметке $12/баррель. Также запасы нефти в хранилищах могут повлиять на ситуацию и в совершенно другую сторону: недостаток запасов может привести к повышенному спросу и тем самым вызвать повышение цен на нефть. Кроме того, правительства стран производителей и потребителей нефти могут намеренно искажать информацию, касающуюся собственных стратегических запасов, с целью в той или иной степени повлиять на стоимость нефти. В большей степени на цену нефти могут влиять данные о состояние запасов нефти в резервуарах США. Стратегические запасы напрямую также связаны с так называемым «сезонным фактором». На месячных и квартальных временных интервалах цены на нефть имеют ярко выраженную сезонную компоненту, что связано с колебаниями спроса. Крупнейшие потребители нефти из числа стран ОЭСР (США и Западная Европа) расположены в северном полушарии и для отопления помещений активно используют топочный мазут. В летние месяцы, наоборот, растет потребление бензина, так как, например, в США и Европе растет количество туристических поездок. Так, например, разница между максимальным (декабрь, февраль) и минимальным (май) потреблением нефтепродуктов странами ОЭСР составляет около 4 млн. барр./сут. Это довольно серьезная разница, влияющая в той или иной степени на состояние запасов и на цену нефти. В краткосрочных колебаниях на небольших промежутках времени, рассматриваемая нами связь между ценой на нефть и балансом спроса и предложения не так очевидна, как на более длинных интервалах - квартальных и годовых. (Рис. 6) [19]

На квартальных временных интервалах цена на нефть имеет ярко выраженную сезонную компоненту, на длительных отрезках времени на цену сырой нефти помимо баланса спроса и предложения влияет себестоимость добычи.

На себестоимость, с одной стороны, влияет инфляция и истощение ресурсной базы (это приводит к росту издержек, т. к. разрабатываются наиболее перспективные месторождения), а с другой – различные технологические усовершенствования (они уменьшают издержки).

Рис. 13. Связь баланса спроса и предложения с ценой на нефть

3. Нефтяной потенциал России и цена на нефть.

Россия – одна из крупнейших нефтедобывающих стран мира, полностью обеспечивающая нефтью внутренний рынок и экспортирующая значительную часть добываемой нефти за рубеж.

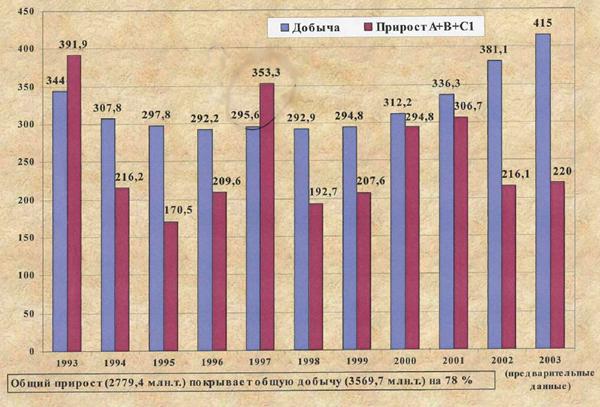

Россия, входившая в состав СССР в 1974 г., вышла на первое место мире по добыче нефти и конденсата. Последующие 13 лет добыча нефти продолжала расти, и в 1989 г. объем добычи нефти и конденсата в России составил 569.4 млн. т, после чего наметилось снижение добычи нефти. В 1996 г. добыча снизилась до рекордно низкого уровня в 298.4 млн. т. После чего было несколько лет стабильной добычи на том же уровне, затем объемы добычи стали расти. Так, например объемы добычи в 2000 г составил 323.2 млн. т, а в 2млн. т.

Что касается воспроизводства запасов, то его можно охарактеризовать как кризисное, - прирост запасов нефти значительно меньше ее добычи: прирост запасов нефти за последние 10 лет изменялся от 170 до 353 млн. т, а добыча составляла от 300 до 460 млн. т. Рис. 14

Разведанные запасы сырой нефти России составляют менее 5% мировых запасов. При этом доля России в мировой добыче нефти к концу 2004 г. составляла около 11%.

Рис. 14. Динамика добычи и прироста запасов нефти в РФ[20].

3.1 Рынок российской нефти

Около 47 % добытой нефти экспортируется. Так, например, в 2004 г. было добыто около 460 млн. т нефти и газового конденсата, из которых 182.5 млн. т было направлено на экспорт дальнее зарубежье, а остальное осталось на переработку и другие нужды внутри России стран СНГ. Нефтепродукты также экспортируются за рубеж.

В будущем, в связи с прогнозируемым экономическим ростом, будет сокращаться доля нефти продуктов, поставляемых на экспорт.

Располагаемые ресурсы: более 4\5 всех прогнозных ресурсов нефти приходится на Сибирь, Дальний Восток и прилегающие к ним шельфовые акватории.

Около 50% запасов сосредоточено в уникальных месторождениях с запасами более 300 млн. т каждое. Еще более 20% приходятся на крупные месторождения с запасами от 30 до 300 млн. т (таблица 2).

Стоимость добычи нефти в России в настоящие время составляет примерно 55-57 долл./т, а в ближайшее 20 лет составит около 75-80 долл./т, в то время как удельные капиталовложения будут возрастать от 300 долл./т до долл./т[21] рис.15

Экспорт нефти в ближайшее 5-10 лет, до начала широкомасштабного экспорта, сохранится примерно на том же уровне при сокращении экспорта нефтепродуктов.

Таблица 2. Оценка располагаемых ресурсов нефти и экономики их добычи[22].

Извлекаемые запасы по категориям, трлн. мЗ.

Всего запасов, трлн. мЗ.

I

II

III

Всего

4,7

7,08

7,12

18,90

Европейская часть

1,4

2,02

1,88

5,30

Регион Прикаспия с/с, долл./т. уд. капвложения,

долл./т.

0,5

25

320

0,92 50

400

1,28 75

500

2,70

Р. Коми с/с, долл./т уд. капвложения, долл./т

0,5 20

240

0,68 40

320

0,52 60

400

1,70

Прочие регионы

с/с, долл./т уд. капвложения,

долл./т

0,4 30

320

0,42 50

400

0,08 80

500

0,90

Сибирь

2,1

3,65

4,65

10,40

Западная Сибирь

с/с, долл./т уд. капвложения, долл./т.

2,1

15

240

3,65

25

320

4,65

35

400

10,40

Восточная Сибирь и Дальний Восток

1,2

1,40

0,60

3,20

о. Сахалин с/с, долл./т уд. капвложения, долл./т.

0,7

40

320

0,82

60

400

0,38

80

500

1,90

Прочая нефть региона с/с, долл./т уд. капвложения, долл./1000

0,5

50

320

0,58

80

400

0,22

100

1500

1,30

Рис. 15[23]. Оценка экономических показателей добычи нефти в России.

Первое место в области добычи углеводородного сырья в России занимает Тюменская область, что в настоящие время определяет направление поставок нефти (Урал, Европейская часть России, экспорт на Запад). Основные терминалы находятся на Балтийском и на Чёрном морях.

Что касается перспективных проектов экспорта нефти в страны АТР, то, очевидно, что Китай постарается сохранить за собой монополию на поставку российских природных ресурсов для того, чтобы иметь возможность влиять на их цену; в то время как участие Японии в Российских энергетических проектах во многом зависит от решения политических проблем и невозможно без активного участия государства (основные районы добычи с возможностью экспорта в страны АТР, Восточная Сибирь и Дальний Восток). (таблица 3)

Перспективные объемы добычи нефти в России, прежде всего, определяются следующими факторами: спросом на нефть и уровнем мировых цен на нее, развитостью транспортной инфраструктуры, налоговыми условиями, развитием научно-технических аспектов разведки и разработки месторождений, а также качеством и объемом сырьевой базы.

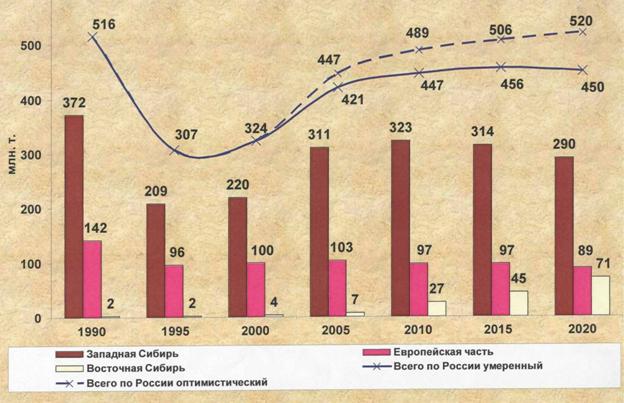

В зависимости от разных вариантов социально-экономического развития страны, возможны и различные объёмы добычи нефти. При оптимистичных прогнозах социально-экономического развития добыча нефти может составить около 490 млн. т в 2010 году и 520 млн. т в 2020году[24].

Таблица 3. Оценка возможного экспорта нефти и природного газа из районов Восточной Сибири и Дальнего Востока[25].

Углеводороды

Годы

2000

2005

2010

2020

Восточная Сибирь

газ, млрд. м

-

-

20-25

40-50

нефть, млн. т

-

3-4

15-20

25-30

Дальний Восток

газ, млрд. м3

-

1.5

14-16

15-20

нефть, млн. т

-

2-3

6-8

20-25

Итого: газ, млрд. мЗ

1-5

34-41

55-70

нефть, млн. т

5-8

21-28

45-55

Рис.16. Добыча нефти, млн. т по регионам России[26].

При умеренном варианте социально-экономического развития страны добыча нефти прогнозируется на порядок ниже: до 450 млн. т в 2020 году. При критическом варианте рост добычи нефти может продолжаться в течение ближайших 2 лет, а затем ожидается падение добычи до 360 млн. т к 2010 и до 315 млн. т к 2020 году.

3.2. Нефтяные ресурсы России как фактор влияния на цену нефти.

Россия со своим высоким уровнем добычи и растущей экономикой, естественно, в определенной степени может влиять на цену нефти, как в сторону ее повышения, так и понижения. Влияние России на мировую структуру цен на нефть возрастает вместе с ростом добычи. Многие аналитики считают, что быстрый рост экспорта нефти, нефтепродуктов и природного газа Россией является фактом, и это не может не оказывать существенного влияния на мировые цены на эти энергоносители. Также в ОПЕК выказывают серьезную обеспокоенность в связи с ростом влияния России на мировые цены на нефть и нефтепродукты. Некоторые особо оптимистичные эксперты даже говорят об угрозе разрушения структуры цен ОПЕК под влиянием российского экспорта.

Так, например, в 2001 г. ОПЕК, пытаясь поднять невысокие в то время цены на нефть, предложила странам независимым экспортерам, в том числе и России, снизить уровень добычи приблизительно по следующим квотам: Мексика, Оман, Ангола и Казахстан - 200 тыс. бар.; Норвегия и Россия - 300 тыс. бар., равное участие России и Норвегии (по 150 тыс. барр.), - всего подразумевалось снизить объемы добычи на 500 тыс. барр./день (в настоящее время Россия добывает порядка 7,2 млн. барр./день при объеме экспорта 2,8 млн. барр./день)[27].

В тот момент влияние России усилилось еще и благодаря тому факту, что стоящие на втором и третьем местах в мировом перечне независимых экспортеров Мексика и Норвегия дали понять, что готовы последовать рекомендации ОПЕК в отношении сокращения своей нефтедобычи только в случае, если на это согласится Россия. Это было очень важно с политической точки зрения, т. к. многим западным странам, в том числе и США, пришлось вести переговоры с правительством России по поводу сохранения высокого уровня добычи нефти в стране.

Если оптимистичные прогнозы сбудутся, и Россия сможет в ближайшее время поднять добычу и увеличить экспорт при сохранении и расширении рынков сбыта, то в итоге Россия, возможно, станет существенным фактором, влияющим на цену нефти. Одновременно следует указать и на влияние мировых цен на нефть на развитие России. На долю нефти и нефтепродуктов приходится почти 40% российского экспорта, при этом нефтяная промышленность обеспечивает около 40% доходов бюджета страны.

Высокие валютные поступления от экспорта нефти c высокой ценой в бюджет страны позволяли в последние годы выполнять федеральный бюджет с проффицитом, создать финансовый резерв, значительно сократить внешний долг. Нефтяные компании увеличивали объемы добычи нефти и тем самым обеспечивали половину прироста промышленного производства России. Так что влияние уровня цен на нефть на экономику России очевидно. Проанализировав график можно заметить, что в последние годы изменение мировой цены на нефть и изменение ВВП России практически идентично.

Рис. 17. Зависимость ВВП России и мировой цены на нефть[28].

В то же время высокие цены на нефть имеют и негативную сторону для экономики России. Так как валютные поступления от экспорта нефти на мировой рынок способствуют укреплению реального курса рубля, это, в свою очередь, ведет к росту реальных доходов населения и снижению конкурентоспособности отечественных производителей. Происходит вытеснение отечественных товаров на внутреннем рынке импортными аналоговыми товарами и в итоге изменяется структура промышленности России в сторону уменьшения доли отраслей перерабатывающей промышленности[29].

4. Научно-технологический прогресс как фактор, влияющий на цену нефти

Научно-технологический прогресс рассматривается в данной работе в двух аспектах: развитие и разработка существующих и новых альтернативных источников энергии, и возможность влияния этих источников на потребление нефти и других невозобновляемых ресурсов. А также влияние научно-технического прогресса на снижение издержек производства нефти.

В последнее время наиболее актуальным вопросом для развития мировой экономики стала проблема невозобновляемости природных ресурсов. О полном исчерпании ресурсов говорить ещё рано, но опасность разрушения мировой экономики при отсутствии альтернативных источников энергии, способных заменить углеводородное сырье - очевидна. Научно-технологический прогресс (НТП) – единственный способ решения этой проблемы.

Прежде всего, в работе рассматриваются альтернативные источники. Несмотря на то, что совершенствование технологий без сомнений увеличат эффективность использования углеводородных ресурсов, постоянное повышение цен на них в ближайшем будущем ускорит их замену на другие источники энергии. Эту тенденцию мы можем проследить, обратившись к историческим фактам: таким же образом древесина была заменена углем, уголь – нефтью, - хотя данные ресурсы не были полностью выработаны.

К наиболее важным альтернативным источникам энергии относятся такие, как солнечная и геотермальная энергия, приливная, энергия ветра и энергия волн и т. д.. В отличие от ископаемых ресурсов эти формы энергии не ограничены геологически накопленными запасами. Это означает, что их использование и потребление не ведет к неизбежному исчерпанию запасов.

Водородная энергия: Особое внимание в этой части работы уделяется водородной энергии как одному из самых перспективных участников энергетического рынка.

Водородная энергетика сформировалась как одно из направлений развития научно-технического прогресса в середине 70-х годов прошлого столетия. По мере того, как расширялась область исследований, связанных с получением, хранением, транспортом и использованием водорода, становились все более очевидными экологические преимущества водородных технологий в различных областях народного хозяйства. Сейчас в мире получают около 30 миллионов тонн водорода в год, причем в основном из природного газа. Согласно прогнозам за 40 лет производство водорода должно увеличиться в 20-30 раз. Предстоит с помощью атомной энергетики заменить нынешний источник водорода - природный газ - на более дешевое и доступное сырье - на воду.

Успехи в развитии ряда водородных технологий (таких как топливные элементы, транспортные системы на водороде, металлогидридные и многие другие) продемонстрировали, что использование водорода приводит к качественно новым показателям в работе систем или агрегатов. А выполненные технико-экономические исследования показали: несмотря на то, что водород является вторичным энергоносителем, и соответственно стоит дороже, чем природные топлива, его применение в ряде случаев экономически целесообразно уже сейчас.

Поэтому работы по водородной энергетике во многих, особенно промышленно развитых странах относятся к приоритетным направлениям развития науки и техники и находят все большую финансовую поддержку со стороны, как государственных структур, так и частного капитала.

Вместе с тем, результаты разработок последних лет и обостряющиеся экологические проблемы определяют как основные направления развития нового рынка водородных технологий и водорода в качестве экологически чистого энергоносителя в ближайшей перспективе, так и общие для всех стран направления НИОКР[30].

Это, прежде всего, технологии производства, транспортировки, хранения и распределения жидкого и сжатого водорода, водородные автомобили с топливными элементами и двигателями внутреннего сгорания, водородные системы энергообеспечения на основе топливных элементов и мощные водородные энергоустановки паротурбинного цикла, металлогидридные технологии аккумулирования и очистки водорода, разработки и создание элементов водородной инфраструктуры.

Топливные элементы:

В настоящее время в США и Канаде основные НИОКР проводятся по созданию топливных элементов (ТЭ) двух типов: с твердополимерным электролитом (PEM FC) и высокотемпературных с твердоокисным (SOFC). Только эти два направления, как наиболее перспективные, финансируются за счет средств федерального бюджета. Высокотемпературные ТЭ с расплавнокарбонатным электролитом (MCFC) продолжают изучаться в рамках программ фундаментальных исследований.

Твердополимерные ТЭ по их техническому уровню находятся на пороге коммерциализации. Однако в настоящее время их высокая стоимость (энергоустановка ~ 104 долл./кВт) в значительной степени сдерживает этот процесс. Многие компании прогнозируют снижение стоимости энергоустановок с PEM FC на порядок и более при их массовом производстве.

Для массового применения PEM FC в автотранспорте их стоимость должна быть снижена до 50-100 долл./кВт (при современной стоимости бензина и отсутствии финансовых механизмов, учитывающих качество выхлопных газов). В недалекой перспективе в результате ужесточения стандартов на выбросы, повышения стоимости бензина и снижения стоимости топливных элементов ожидается изменение конъюнктуры в пользу автомобилей и автономных энергоустановок мощностью до 100-300 кВт с PEM FC.

Однако инвестиционные расходы на строительство указанных установок еще велики. В связи с этим основные усилия разработчиков направлены на снижение стоимости установок за счет использования новых более эффективных керамических материалов и совершенствования технологии изготовления.

Водородные технологии для автотранспорта: В США, Канаде, Германии, Японии, Китае, странах ЕЭС и многих других приняты государственные программы создания экологически чистого автомобильного транспорта, использующего водородное топливо. Практически все крупные автомобильные компании мира (Даймлер-Крайслер, Форд, Мазда, Тойота, БМВ, Рено и др.) проводят работы в этом направлении, и демонстрационные автопробеги водородных автомобилей сегодня исчисляются сотнями тысяч км. В США, Германии, Японии, Канаде созданы и эксплуатируются опытные водородные автозаправочные станции. Первые продажи водородных автомобилей планируются на ближайшие годы.

Водородные технологии для энергетики:

Основные направления работ - системы водородного аккумулирования электроэнергии, автономные энергоустановки мощностью до 200 кВт, энергоустановки на базе возобновляемых энергоресурсов с производством водорода электролизом воды (ветро-солнечно-водородные) мощностью до нескольких мегаватт.

Характерная особенность работ последних двух лет - переход от создания ключевых элементов энергоустановок к созданию универсальных систем, полностью обеспечивающих потребителей энергией.

Это дает возможность расширить рынок сбыта продукции сегодня и обеспечивает существенный задел для участия в создании инфраструктуры обеспечения водородом автотранспорта.

Новые технологии производства водорода:

В этой области фундаментальные и прикладные исследования и разработки относятся главным образом к плазмохимическим методам, новым типам электролизеров, процессам переработки угля, биоконверсии и компактным реформерам углеводородных топлив. Сегодня в промышленных и опытно-промышленных изделиях реализован КПД электролизера ~70-80%, в том числе для электролиза под давлением.

Японскими исследователями разработаны экспериментальные мембранно-электродные блоки с твердополимерным электролитом, обеспечивающие электролиз воды с КПД > 90%. Создание таких электролизеров - дело относительно недалекого будущего.

Работы по новым плазмохимическим методам производства водорода вслед за пионерскими работами Института водородной энергетики и плазменных технологий (ИВЭПТ) Российского научного центра «Курчатовский институт» активно развиваются в США, Канаде, Франции и других странах. Реализация этих разработок позволит получать достаточно дешевый водород из нетрадиционного сырья и природных углеводородных топлив.

Сегодня Россия в этой области лидирует, однако зарубежные работы финансируются в более крупных масштабах и осуществляются более быстрыми темпами.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |