Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

И несколько слов о программном обеспечении ИС руководства. В настоящее время рынок программных продуктов, специализированных для ИС руководства, недостаточно широк. Альтернативой покупки такого обеспечения является его разработка собственными силами, которая пока не под силу небольшим компаниям. В ближайшем будущем следует ожидать появления новых видов гибкого программного обеспечения для ИС руководства, особенно использующих принципы искусственного интеллекта.

2. ИС маркетинга

Менеджеры, занимающиеся проблемами маркетинга разрабатывают стратегии использования различных видов ресурсов с целью повышения объема продаж продукции. Отделы маркетинга и сбыта ответственны в первую очередь за продажу товаров и услуг. Функция маркетинга состоит в определении круга потребителей продуктов и услуг, рекламе продвижению товаров, удовлетворению запросов клиентов. Функция служб сбыта состоит в поддержании контактов с заказчиками и потребителями, приеме и обработки заказов.

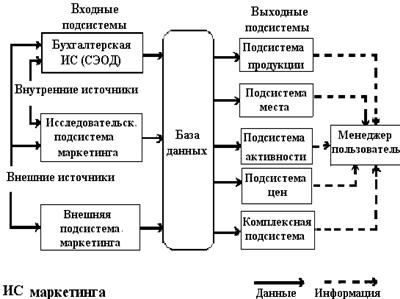

Информационная система маркетинга (рис. 12) представляет собой часть ИС организации, поставляющую информацию о ее клиентах и конкурентах, необходимую для принятия решений:

- на операционном уровне подсистема реализуется ввод, обработка и отслеживание заказов;

- на уровне знаний проводится анализ рынка, прогнозируются основные тенденции и поведение заказчика;

-на уровне менеджмента проводится ценообразование и анализ его результатов;

- на стратегическом уровне прогнозируются ситуации с продажами товаров.

ИС маркетинга содержит три входные и четыре выходные подсистемы.

Рис. 12. Структура ИС маркетинга

Входными подсистемами являются:

- бухгалтерская ИС, которая поставляет сведения о продажах компании, используемые для создания периодических и специальных отчетов, построения математических моделей и получения советов от экспертных систем;

- исследовательская подсистема маркетинга, которая предназначена для сбора данных, связанных с любым аспектом маркетинговых операций фирмы, в частности сбор данных о постоянных и потенциальных потребителях;

- внешняя подсистема маркетинга, обеспечивающая сбор внешних данных о конкурентах фирмы, а также информацию о всех аспектах правительственного и международного регулирования бизнеса.

- внешняя подсистема маркетинга, обеспечивающая сбор внешних данных о конкурентах фирмы, а также информацию о всех аспектах правительственного и международного регулирования бизнеса.

Выходные подсистемы:

Маркетинговая информация о продукции и услугах, предлагаемых фирмой покупателям, включает в себя четыре основные характеристики: 1) наименование продукта, 2) место, где продукт был продан, 3) активность фирмы в рекламе и персонала в продаже и 4) цену продукта. Для получения полной информации, характеризующей каждую из указанных характеристик, ИС маркетинга имеет соответствующие четыре выходные программные подсистемы, производящие информацию о сфере сбыта производимой продукции. Пятая выходная подсистема, называемая интегрированной, дает возможность менеджеру разрабатывать маркетинговые стратегии, использующие различные комбинации этих четырех характеристик.

1. Подсистема продукции. Первое решение менеджера, занимающегося маркетингом, обычно связано с определением вида продукции, которым фирма намерена удовлетворить потребности рынка. Для принятия такого решения часто используется диаграмма жизненного цикла продукции, построенная на основе данных о ее продажах со времени ее первого появления на рынке

2. Подсистема определения места реализации продукции. Выбор параметра места зависит от принятых на фирме способов реализации.

3. Подсистема активности. Разработка и использование математических моделей для поддержки принятия решений в сфере рекламы, улучшение коммуникаций продавцов и торговых агентов за счет использования портативных компьютеров.

4. Подсистема цен. Принятие решений в сфере ценообразования является достаточно важным, если не сказать критическим, при установлении стратегии маркетинга. Некоторые фирмы при установлении цен следуют затратной концепции ценообразования, определяя уровень цен уровнем своих затрат плюс некоторой нормированной прибылью. В теории этот подход оценивается как весьма осторожный, поскольку, возможно, потребитель был готов заплатить и больше. Если информационная система бухгалтерского учета на фирме действует нормально, то расчет затрат, а на их основе - цен, не является сложной проблемой.

5. Интегрированная подсистема ИС маркетинга дает возможность менеджеру разрабатывать маркетинговые стратегии, варьируя четырьмя характеристиками: продукцией, местом, активностью и ценой.

Рассмотрим две задачи, которые служат примером функциональной подсистемы маркетинга.

2.1. Примеры реализации ИС маркетинга.

Паутинная модель спроса и предложения.

Спрос – это денежное выражение величины потребности в товарах и услугах (т. е. желание и возможность заплатить за получаемое благо).

Объем спроса (Qс) – количество товаров и услуг, которое покупатель готов приобрести за некоторый промежуток времени.

Объем предложения (Qпр) – это количество продукта, которое производитель хочет и может произвести и предложить к продаже на рынке по конкретной цене в течение определенного времени.

Равновесная цена (С*) – это цена, уравновешивающая спрос и предложение в результате действия конкурентных фирм.

Постановка задачи. Зная выборку значений спроса и предложения на товар найти его оптимальную (равновесную) цену С*. Решение данной задачи организовано в четыре этапа.

1. Оценка тесноты связи изучаемых явлений с помощью линейного коэффициента парной корреляции (для линейной регрессии) или индекса корреляции (для нелинейной регрессии).

2. Нахождение вида функции спроса и предложения. Пусть даны функции спроса и предложения в общем виде (нелинейная регрессия):

yc = ![]() ; yп =

; yп = ![]() ,

,

где yc, хп, хс, уп – выборки значений спроса и предложений на товар (цена и количество товара);

a, b – коэффициенты уравнения регрессии, которые необходимо найти.

Для нахождения коэффициентов используется формулы, получаемые из системы канонических уравнений:

![]() ,

, ![]() ,

,

где ![]() – средние значения.

– средние значения.

Затем функции yc, yп записывают в явном виде и строят графики спроса и предложения.

3. Оценка качества построенной модели (расчет коэффициентов детерминации и средней ошибки аппроксимации).

4. Нахождение точки пересечения графиков (равновесной цена). Используют итерационный процесс:

где t – номер итерации,

g(x) - монотонно убывающая функции,

f(x) – некоторая монотонно возрастающая от аргумента x (т. е. от цены).

Зададим точность ![]() .

.

Соотношения, отражающие закон спроса-предложения, проиллюстрированы (см. рис. 13).

Соотношения, отражающие закон спроса-предложения, проиллюстрированы (см. рис. 13).

Из рисунка видно, что процесс формирования равновесной цены начинается с назначения в начальный момент времени цены на уровне![]() . Производитель-продавец отреагировал на это в следующий момент времени величиной предложения, равной

. Производитель-продавец отреагировал на это в следующий момент времени величиной предложения, равной ![]() , в тоже время спрос на этот товар сформировался на уровне

, в тоже время спрос на этот товар сформировался на уровне  . Заметное превышение предложения над спросом привело к понижению цены в следующий момент времени до уровня

. Заметное превышение предложения над спросом привело к понижению цены в следующий момент времени до уровня ![]() . Это сразу отразилось на предложении в последующий момент времени. Спрос резко подскочил и составил величину

. Это сразу отразилось на предложении в последующий момент времени. Спрос резко подскочил и составил величину ![]() и т. д. Продолжение этого процесса обозначено траекторией (индексирована стрелками), которая сходится к точке равновесия – точке пересечения кривых f(x) и g(x).

и т. д. Продолжение этого процесса обозначено траекторией (индексирована стрелками), которая сходится к точке равновесия – точке пересечения кривых f(x) и g(x).

Учет конкуренции эластичности спроса

Эластичность спроса (предложения) по цене определяют с помощью коэффициента эластичности по формуле Э. Маршалла. Коэффициент эластичности (Е) показывает, на сколько процентов изменится объем спроса (предложения) на товар при изменении его факторного признака (цены) на 1 %.

где  - прирост спроса,

- прирост спроса,

- прирост факторного признака;

- прирост факторного признака;

Q – базовый показатель,

С – базовое значение факторного признака.

Положительное значение коэффициента эластичности означает, что при увеличении факторного признака спрос растет (связь прямая).

Отрицательное значение коэффициента эластичности означает, что при увеличении факторного признака спрос сокращается (связь обратная).

При Е < 1 – товар является мало эластичным или неэластичным.

При Е > 1 – товар является эластичным или сильно эластичным.

При Е = 1 – товар является слабо эластичным, единично эластичным (так называемый унитарный спрос). В этом случае снижение цены не приводит к коммерческому результату (росту выручки), т. к. изменение одного признака вызовет такое же изменение другого признака.

Рассмотрим два частных случая: эластичность спроса от цены и эластичность предложения от цены.

1. Эластичность спроса от цены. Пусть известна функция спроса D(С) некоторого товара, где С – цена товара. Тогда эластичность спроса от цены определяется следующей формулой:

![]() .

.

Эластичность спроса от цены показывает, на сколько процентов изменится спрос на товар при изменении его цены на 1%.

Так как кривая спроса D(С) - убывающая функция (с ростом цены спрос падает), то ![]() <0. Следовательно, при таком определении эластичность спроса от цены положительна.

<0. Следовательно, при таком определении эластичность спроса от цены положительна.

Если ![]() > 1, получаем товар эластичного спроса (при повышении цены товара на 1% спрос на товар (число покупок) понижается более чем на 1%; при понижении цены товара на 1% спрос на товар (число покупок) повышается более чем на 1%).

> 1, получаем товар эластичного спроса (при повышении цены товара на 1% спрос на товар (число покупок) понижается более чем на 1%; при понижении цены товара на 1% спрос на товар (число покупок) повышается более чем на 1%).

Если ![]() < 1, получаем товар неэластичного спроса (при повышении цены товара на 1% спрос на товар (число покупок) понижается менее чем на 1% ; при понижении цены товара на 1% спрос на товар (число покупок) повышается менее чем на 1%).

< 1, получаем товар неэластичного спроса (при повышении цены товара на 1% спрос на товар (число покупок) понижается менее чем на 1% ; при понижении цены товара на 1% спрос на товар (число покупок) повышается менее чем на 1%).

Задача 1. Функция спроса некоторого товара D(С) = . Найдем эластичность спроса от цены ![]() при определенной цене С:

при определенной цене С:

![]() .

.

Тогда эластичность спроса от цены

.

.

При определенной цене и коэффициентах а и b находим эластичность спроса от цены ![]() .

.

2. Эластичность предложения от цены. Пусть известна функция предложения S(С) = некоторого товара, где С – цена товара. Тогда эластичность предложения от цены определяется следующей формулой:

![]() .

.

Эластичность предложения от цены показывает, на сколько процентов изменится предложение товара при изменении его цены на 1%.

Задача 2. Функция предложения некоторого товара S(С) = . Найдем эластичность спроса от цены ![]() при определенной цене С:

при определенной цене С:

![]() ,

,

то эластичность предложения от цены

.

.

При определенной цене и коэффициентах а и b находим эластичность предложения от цены ![]() .

.

Задача 3. Известен индекс цен на продукцию I = 1,126 и коэффициент эластичности предложения E = 0,91. Как изменится предложение в связи с ростом цен на продукцию и как изменится выручка от реализации этой продукции?

Заданный коэффициент эластичности предложения свидетельствует о том, что предложенный товар неэластичен (![]() ). Это означает, что рост цены на товар не снизит объема предложения в силу потребности в этом товаре.

). Это означает, что рост цены на товар не снизит объема предложения в силу потребности в этом товаре.

Объем предложения получим из преобразованной формулы эластичности предложения:

![]() , отсюда

, отсюда ![]() .

.

Находим![]()

![]() .

.

Таким образом, рост цен на 1% вызовет рост предложения на 0,06%, а выручка от реализации продукции при неэластичном спросе снизится.

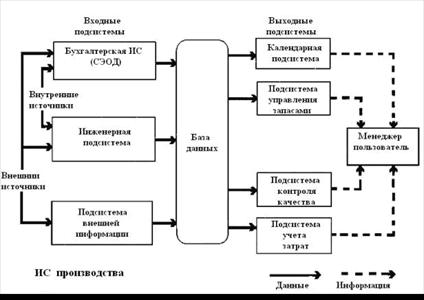

3. ИС производства

Управленцы, работающие в сфере производства, используют компьютер и как компонент самой производственной системы, и как компонент управления. В производственной системе компьютеры используют в системах автоматизированного проектирования (САПР), а также для создания промышленных роботов и гибких производственных систем (ГПС). Функциональные подсистемы ИС производства, используются:

- на операционном уровне для контроля оборудования;

- на уровне знаний для проектирования новых изделий и товаров, проведение производственных экспертиз;

- на уровне менеджмента проводится планирование производства;

- на стратегическом уровне подготавливается информация для принятия решений о размещении производственных мощностей, проводится оценка эффективности капиталовложений, в новые технологии.

Структура производства представлена на рис. 4 одной из функциональных подсистем ИС.

Рис. 14. Структура ИС производства

В состав ИС производства фирмы входят следующие три входные подсистемы, поставляющие внешнюю и внутреннюю информацию, данные:

- подсистема бухучета - большое количество данных и информации, потребной для целей управления производством, поступает в ИС производства от бухгалтерской ИС.

- инженерная подсистема, от которой поступает дополнительная информация, описывающая производимые производственные операции;

- подсистема внешней информации обеспечивает получение данных и информации о двух элементах внешнего окружения фирмы: поставщиках и профсоюзах.

В состав ИС производства входят четыре независимые выходные подсистемы для оценки отдельных направлений производственного процесса:

- календарная подсистема позволяет оценить временной аспект потока работ, переходящих с одного рабочего места на другое.

- подсистема управления запасами предназначена для оценки затрат хранения материальных ценностей (сырья, материалов и полуфабрикатов, незавершенного производства, комплектующих изделий и готовой продукции) на всех стадиях их обработки.

- подсистема контроля качества предназначена для комплексного контроля качества на всех стадиях производства, начиная с входного контроля поступающих на фирму материалов, сырья и комплектующих элементов, и заканчивая контролем качества готовой продукции перед отправкой ее с предприятия;

- подсистема учета затрат позволяет оценить производственные затраты, на всех стадиях процесса производства.

Ниже рассматриваются задачи, которые могу служить примером ИС производства.

3.1. Примеры ИС производства

Математическое моделирование деятельности предприятия

Основные определения. Получение прибыли является результатом производства и/или продажи продукции (товара, услуги), основанных на привлечении капитала, труда и ресурсов. Финансовые результаты (прибыль, рентабельность) являются главным критерием оценки деятельности предприятия.

Обобщающим финансовым результатом производственно-хозяйственной деятельности является валовая прибыль. В валовую прибыль входит прибыль от реализации товаров (продукции, услуг), прибыль от прочей реализации и внереализационные доходы за вычетом внереализационных расходов. Общий финансовый результат на отчетную дату называется балансовой прибылью. Валовая прибыль в отличие от балансовой прибыли в составе внереализационных доходов и убытков учитывает уплаченные штрафы и пени (за исключением штрафов и пени, перечисленных в бюджет и внебюджетные фонды).

Внереализационные доходы включают:

1) поступления от сдачи имущества в аренду;

2) доходы по операциям в иностранной валюте;

3) пени, штрафы, неустойки и другие виды санкций за нарушение обязательств и условий, присужденные или признанные должником;

4) прочие доходы, не связанные с реализацией и производством товаров и услуг.

К внереализационным расходам (убыткам) относятся:

1) стоимостной ущерб от уценки готовой продукции и производственных запасов;

2) арбитражные и судебные издержки;

3) некомпенсируемые затраты, связанные с ликвидацией последствий от стихийных бедствий или их предотвращением;

4) отрицательные курсовые разницы по операциям с иностранной валютой.

Балансовая прибыль за вычетом налогов называется чистой прибылью.

Другие классификации понятий «прибыли»:

1) в зависимости от источников формирования прибыли, используемых в учете выделяют - прибыль от реализации продукции, прибыль от реализации имущества, прибыль от внереализационных операций;

2) относительно состава элементом, формирующих прибыль классифицируют: маржинальная, балансовая, чистая;

3) относительно характера налогообложения выделяют – налоговую прибыль и прибыль, не подлежащую налогообложению;

4) по характеру использования: капитализированная (нераспределенная) и распределенная прибыль;

5) относительно характера «инфляционной очистки»: номинальная и реальная;

6) относительно регулярности формирования: чрезвычайная, регулярно формируемая прибыль;

7) в зависимости от источников формирования прибыли, связанных с видами деятельности предприятия: прибыль от операционной деятельности, от инвестиционной деятельности от финансовой деятельности.

Прибыль отчетного периода является объектом налогообложения.

Налоги – это обязательные платежи, которые согласно законодательным актам в обязательном порядке подлежат уплате в установленные сроки и в определенных объемах. Основными налогами в бюджет являются: налог на прибыль (доход), налог на добавленную стоимость (НДС), налог на имущество, акцизы, экспортно-импортные таможенные пошлины, налог с физических лиц, транспортный налог, плата за пользование природными ресурсами, страховые взносы в государственные внебюджетные фонды и прочие налоги.

Налоги разделяют на прямые (налог на прибыль (доход) предприятий и организаций, земельный налог, налог с физических лиц, налоги на имущество физических и юридических лиц) и косвенные (НДС, налог на операции с ценными бумагами и сделки с недвижимостью, акцизы на отдельные товары, транспортный налог, таможенные пошлины).

Предприятия самостоятельно определяют направления, объемы и характер использования чистой прибыли. Распределение чистой прибыли осуществляется посредством образования специальных фондов: фонда накопления, фонда потребления и резервных (рисковых) фондов.

Фонд накопления используется на финансирование научно-исследовательских, проектных и технологических работ, разработку и освоение новых видов продукции, техническое перевооружение и проведение правоохранных мероприятий, погашение краткосрочных ссуд и уплата процентов по ним.

Фонд потребления используется на социальное развитие и социальные нужды. За счет него финансируются расходы по эксплуатации объектов социально-бытового назначения, находящиеся на балансе хозяйствующего субъекта, финансируются культурные и оздоровительные мероприятия, оказывается материальная помощь, выплаты компенсаций, надбавок к пенсиям и т. п. Резервный фонд предназначен для обеспечения финансовой устойчивости предприятия.

Финансовые результаты деятельности предприятия оцениваются с помощью показателей прибыли и показателей рентабельности.

Рентабельность характеризует соотношение полученного эффекта к затратам и рассчитывается на основе балансовой прибыли, прибыли от реализации товаров или продукции и чистой прибыли. Экономический смысл показателей рентабельности связан с оценкой прибыли, получаемой на каждый рубль затрат.

В ИС реализуются следующие методы анализа:

1. горизонтальный (временной) анализ, позволяющий рассчитать абсолютные приросты, базисные и цепные темпы роста;

2. вертикальный (структурный) анализ, позволяющий выявить структуру итоговых финансовых показателей с учетом влияния каждой позиции отчетности на результат в целом;

3. трендовый анализ (выявление основной тенденции развития экономического показателя и формирование его прогнозных значений );

4. факторный анализ (анализ влияния отдельных факторов на результативный показатель);

5. сравнительный анализ (пространственный), позволяющий проводить внутрихозяйственные и межхозяйственные сравнения отдельных показателей с показателями конкурентов и среднеотраслевыми показателями;

6. метод финансовых коэффициентов;

7. маржинальный анализ (для исследования соотношения между прибылью, издержками и объемом производства). На основе маржинального анализа обосновываются управленческие решения, выбор цены и варианты изменения ассортимента товаров (продукции), оценка эффективности принятия дополнительного заказа, определяется запас финансовой устойчивости, который зависит от изменения выручки и безубыточного объема продаж;

8. функционально-стоимостной анализ (конечной целью анализа является поиск наиболее экономичных вариантов решения проблемы и выявление резервов сокращения затрат.

Постановка задачи. Необходимо составить такой план выпуска продукции, при котором прибыль предприятия от реализации продукции будет максимальной (или затраты на ее производство - минимальными).

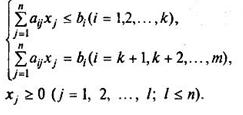

Сформулируем общую задачу линейного программирования.

Дана система m линейных уравнений и неравенств с n переменными

(*)

(*)

и линейная функция

![]()

Необходимо найти такое решение системы X= (х1, х2, ..., хj..., хn), где хj ³ 0 (j = 1, 2, ..., l; l £ n), при котором линейная функция F принимает оптимальное (т. е. максимальное или минимальное) значение.

Система (*) называется системой ограничений, а функция F – линейной функцией, линейной формой, целевой функцией или функцией цели.

Более кратко общую задачу линейного программирования можно представить в виде:

при ограничениях:

Оптимальным решением (или оптимальным планом) задачи линейного программирования называется решение X= (х1, х2, ..., хj..., хn) системы ограничений (*), удовлетворяющее условию (**), при котором линейная функция F принимает оптимальное (максимальное или минимальное) значение.

При условии, что все переменные неотрицательны хj ³ 0 (j = 1, 2, ..., l; l £ n), система ограничений (*) состоит лишь из одних неравенств, - такая задача линейного программирования называется стандартной; если система ограничений состоит из одних уравнений, то задача называется канонической.

Пример. Автозавод выпускает 2 модели «Вольво 850» и «Вольво 940». На заводе работает 1000 квалифицированных и 900 неквалифицированных рабочих, каждый из которых работает 40 часов в неделю. На одну машину тратится

Модель | Затраты квалифицированного труда, час | Затраты неквалифицированного труда, час | Затраты на сырье, $ | Прибыль, $ |

Вольво 850 | 50 | 30 | 1500 | 1000 |

Вольво 940 | 20 | 40 | 500 | 500 |

Общие затраты на сырье должны составлять не более 900 тыс. $ в неделю. Рабочие, осуществляющие доставку автомобилей, работают по 5 дней в неделю и могут забрать с завода не более 210 машин в день.

Какой объем выпуска каждой модели в неделю обеспечит максимум прибыли.

Решение.

х1 – объем выпуска в неделю Вольво 850;

х2 – объем выпуска в неделю Вольво 940;

1000 х1+500 х2 ® мах,

доставка: х1 + х2 £ 210 * 5 = 1050,

сырье: 1500 х1 + 500 х2 £ ,

квалиф. труд: 50 х1 + 20х2 £ 1000 * 40 =,

неквалиф. труд: 30 х1 + 40х2 £ 900 * 40 =

Анализ безубыточности производства

Производство товаров является основой деятельности любого предприятия. Именно в результате производственной деятельности возможно получение денежных средств, позволяющих расплатиться по обязательствам предприятия.

К функциям производства и обработки продукции добавляются функции планирования выпуска продукции, расширения производства, улучшения качества продукции, выполнение планов, составление расписаний, оплата труда.

Первичный экспресс-анализ производственной деятельности предприятия может быть проведен по формам бухгалтерской отчетности. Например, горизонтальный анализ позволяет зафиксированный период сравнить темпы роста производства товаров, прибыли, рентабельности, объемов реализации, численности работников, стоимости основных и оборотных фондов. Если производство опережает реализацию товаров, то это свидетельствует о проблемах со сбытом готовой продукции: предприятие начинает работать «на склад». Если темп роста реализации опережает темп роста производства, то это характеризует активную маркетинговую политику предприятия или появление устойчивого платежеспособного спроса на данную продукцию.

Дальнейший анализ может проводиться при наличии бухгалтерских документов, характеризующих положение по каждой товарной позиции, производимой предприятием. Выявляют приоритетные направления дальнейшей деятельности, наиболее прибыльные (убыточные) товарные позиции. Такой анализ тесно связан с понятием видов затрат. Различают постоянные (FC – fixed cost) и переменные (VC – variable cost) затраты.

Рассмотрим преимущества, которые дает маржинальный анализ и нахождение точки безубыточности.

Маржинальный анализ позволяет найти наиболее выгодное соотношение между прибылью, издержками и объемом производства при условии четкой классификации затрат на переменные и постоянные. Величина переменных затрат изменяется вместе с изменением объема производства, например: сдельная оплата труда, материальные затраты, покупные полуфабрикаты, расходы на приобретение товара. Величина постоянных затрат в абсолютном значении не изменяется или слабо изменяется при изменении объема производства, например: амортизация основных средств, арендная плата, страховые платежи, плата за газ, воду, электроэнергию, телефон. Маржинальный анализ позволяет решить задачу эффективного управления предприятием, предоставляя данные о том, сколько необходимо продать товара, чтобы получить определенный размер прибыли.

Точка безубыточности - это объем реализованной продукции, при котором предприятие будет в состоянии покрыть все свои издержки, не получая прибыли

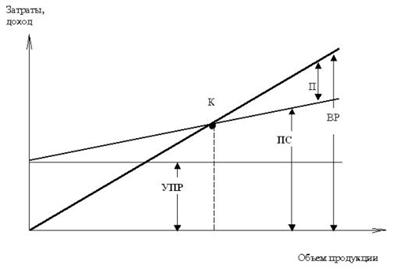

Существует аналитический и графический методы определения показателей взаимосвязи затрат, прибыли и объема продаж. Взаимосвязь прибыли, объема реализации, затрат и выручки представлена на рис. 15 .

Рис. 15. Определение запаса финансовой устойчивости

Точка безубыточности (критическая точка, порог рентабельности) – это то состояние, при котором реализация продукции не приносит ни убытков, ни прибыли. Выше этой точки – зона прибыли, ниже – зона убытков. Тогда каждая единица товара, проданная сверх этого объема, будет приносить прибыль.

Запас финансовой прочности показывает превышение фактической выручки от реализации над порогом рентабельности. И чем больше эта величина, тем финансово устойчивее предприятие.

Обозначения: П- прибыль, К - точка безубыточности (в этой точке выручка равна затратам), ПС - полная себестоимость, ВР – выручка от реализации, УПР – условно-постоянные расходы.

Маржинальной (предельной) прибылью называют дополнительную прибыль, получаемую от увеличения объема продаж на единицу продукции при неизменных условно-постоянных затратах.

Маржинальный (предельный) доход – это приращение дохода за счет бесконечно малого увеличения выпуска продукции, т. е. он равен выручке от реализации минус переменные затраты. Зоной прибыли является разность между фактическим количеством реализованной продукции и безубыточным объемом реализации.

Для аналитического метода маржинальный доход ( Мд ) на единицу продукции рассчитывается по формуле

Мд = С – Zпер , (10)

где С – цена единицы продукции, руб;

Zпер – переменные затраты на производство единицы продукции.

Безубыточность (В) рассчитывается как отношение постоянных расходов (Zпост) и маржинального дохода на единицу (Мд):

B = Zпост / Мд . (11)

Объем реализации (Ореал) рассчитывается по формуле:

Ореал = (Zпост + P ) / Мд , (12)

где P - размер заданной прибыли.

Прогнозируемая прибыль рассчитывается как произведение запаса финансовой прочности на коэффициент валовой маржи.

На практике реализуются следующие случаи:

1) Мд = 0 . Выручка от реализации покрывает только переменные расходы (предприятие работает с убытком в размере постоянных издержек);

2) Мд > 0 и меньше величины постоянных издержек. Выручка от реализации покрывает переменные издержки и часть постоянных;

3) Мд равна постоянным издержкам. Выручки от реализации достаточно, чтобы возместить все издержки;

4) Мд больше постоянных издержек. Деятельность предприятия прибыльна.

Таким образом, целью повышения эффективности производства является получение эффекта без дополнительных затрат.

В задаче определение точки безубыточности осуществляется при условии, что вся произведенная продукция реализована, собственные резервные и финансовые средства предприятия использованы для обеспечения о6ъёма производства продукции сумма полученных кредитов не должна погашаться в рассматриваемый период.

Пример 1.

Постоянные затраты равны 20000 руб., цена реализации единицы продукции – 50 руб., переменные затраты на единицу продукции – 30 руб. Определим точку безубыточности.

Решение.

Удельная прибыль = цена реализации единицы продукции – переменные затраты на единицу продукции == 20 руб./единицу.

Тогда точка безубыточности = (постоянные затраты)/(удельная прибыль) = 20000/20 = 1000 единиц.

Действительно, при объеме продаж 1000 единиц совокупные затраты = постоянные затраты + переменные затраты = 20000 + 30´1000 = 50000 руб., а совокупная выручка - 50´1000 = 50000 руб., то есть при объеме продаж 1000 единиц предприятие не получает ни прибыли, ни убытков.

Пример 2.

Объем реализации продукции предприятия из примера 27 равен 800 единиц. Определим возможное значение прибыли или убытка.

Решение.

Прибыль-убыток = (объем реализации продукции - точка безубыточности)´(удельная прибыль´20 = -4000 руб. < 0. Это возможное значение убытка.

Пример 3.

Объем продаж равен 800 единиц, цена реализации единицы продукции – 50 руб., а переменные затраты на единицу продукции - 30 руб. Предполагаемое снижение цены реализации на 5% не создаст дополнительных постоянных и переменных затрат. Определим процент безубыточного изменения объема продаж.

Решение.

Удельная прибыль СМ = цена реализации единицы продукции – переменные затраты на единицу продукции == 20 руб./единицу.

Изменение цены реализации DР = - 0,05´50 = - 2,5 руб./единицу (знак «-» говорит о снижении цены реализации). Тогда процент безубыточного изменения объема продаж = - DР /(СМ + DР) = -(-2,5)/(20 + (-2,5)) = 0,143 (= 14,3%). Снижение цены будет прибыльным при росте объема продаж на 0,143´800 = 114 единиц.

В примере 3 снижение цены реализации последовало за снижением переменных издержек на

Решение.

Изменение переменных издержек на единицу продукции DС = - 0,05´30 = - 1,5 руб./единицу (знак «-» говорит о снижении переменных издержек на единицу продукции). Тогда процент безубыточного изменения объема продаж = -(DР - DС)/(СМ + DР - DС) = -(-2,,5))/(20 + (-2,5,5)) = 0,053 (= 5,3%).

Снижение цены будет прибыльным при росте объема продаж на 0,053´800 = 42 единицы.

4. ИС финансов

Финансовые функции заключаются в управлении активами (наличными средствами, ценными бумагами, облигациями), для достижения их максимальной прибыли. Например, управление капитализацией (поиска новых финансовых возможностей при работе с ценными бумагами).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |