Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Риск кредитования заемщика. В подходе к определению риска кредитования одного заемщика существуют различные варианты. Некоторые банки считают, что достаточно определить класс кредитоспособности для каждого клиента.

Можно выделить следующие виды кредитного риска:

1) риск злоупотреблений. Так называемые "злоупотребления" - одна из наиболее распространенных причин безнадежной задолженности банкам. Речь идет о выдаче руководством и высшими служащими "дружеских" кредитов родственникам, друзьям, деловым партнерам без должного обеспечения и обследования финансового положения заемщика. В этом случае банк может сколько угодно афишировать свои "безупречные" принципы кредитования, описывать службы, занимающиеся оценкой кредитных рисков и принимающих решение о предоставлении кредита или отказе в нем, но пока коммерческие банки не решают проблему злоупотребления, их кредитный риск будет оставаться весьма значительным;

2) риск неплатежа по внутренним займам. Данный риск связан с трудностью учета всех факторов, влияющих на платежеспособность заемщика. Этими факторами могут быть: неспособность должника создать адекватный будущий денежный поток в связи с изменениями в деловом, экономическом и/или политическом окружении, в котором оперирует заемщик; подорванная деловая репутация заемщика; неуверенность в будущей стоимости и качестве кредитного обеспечения и ряд других. Главное средство борьбы с неплатежами такого рода - диверсификация портфеля банковских ссуд, ведущая к рассредоточению риска;

3) риск неплатежа по иностранным кредитам. Этот риск связан с задержкой платежей по кредитам заемщикам из других стран. В 70-е годы этот вид риска явился причиной банкротства ряда крупных американских банков. Это произошло из-за массовых неплатежей по кредитам, выданным заемщикам из развивающихся стран.

К факторам, повышающим кредитный риск, относятся

- значительный объем сумм, выданных узкому кругу заемщиков или отраслей, т. е. концентрация кредитной деятельности банка в какой-либо сфере, чувствительной к изменениям в экономике;

- большой удельный вес кредитов и других банковских контрактов, приходящихся на клиентов, испытывающих определенные финансовые трудности;

- концентрация деятельности банка в малоизученных, новых, нетрадиционных сферах;

- внесение частых или существенных изменений в политику банка по предоставлению кредитов;

- удельный вес новых и недавно привлеченных клиентов, о которых банк располагает недостаточной информацией;

- либеральная кредитная политика (предоставление кредитов без наличия необходимой информации и анализа финансового положения клиента);

- неспособность получить соответствующее обеспечение для кредита или принятие в качестве такового ценностей, труднореализуемых на рынке или подверженных быстрому обесцениванию;

- значительные суммы, выданные заемщикам, связанным между собой;

- нестабильная экономическая и политическая ситуация.

В зависимости от уровня основных и дополнительных показателей методики определения кредитоспособности — коэффициентов ликвидности баланса предприятия, покрытия баланса, платежеспособности, обеспеченности собственными средствами, размеров собственных и привлеченных средств, уровня доходности предприятия, устойчивости финансового положения — выделяются четыре группы классов заемщиков. Заемщики четвертой группы считаются некредитоспособными, и банк в условиях рыночной экономики, чтобы не нести по ним риск неплатежа (совокупность кредитного и процентного рисков), не должен с ними работать.

Из оставшихся предпочтительным для банка является заемщик 1-го класса, риск платежей по ссудам которого невелик и не требует применения жестких условий кредитования, гарантий, страхования залогового права. Однако могут воздействовать внешние факторы, связанные с коммерческим, политическим и геофизическим рисками, например неустойчивостью валютных курсов, инфляцией, неплатежеспособностью его покупателя или заемщика, отказом от платежа или принятия товара покупателем, неоплатой долга покупателем в установленный срок, изменением цены сырья, материалов, полуфабрикатов после заключения договора, ошибками в документах или оплате, злоупотреблениями или хищениями, углублением экономического кризиса в стране, стихийными бедствиями и т. п. Поэтому банк даже в отношении первоклассного заемщика должен владеть методикой расчета и информацией о размерах его коммерческих и других рисков.

С заемщиками 2—3 группы банки должны строить более жесткие взаимоотношения, в частности, вводить обязательность залога, гарантий, проверок обеспеченности ссуд, строгое ограничение объема кредитов плановыми размерами, повышенную ответственность за нарушение условий кредитования, применение механизма оперативного взыскания кредита.

В странах с развитой рыночной экономикой ориентиром оценки риска отдельного клиента служит аналогичная схема, так называемая кредитная котировка предприятий банком. Она составляется на основе объема оборота предприятия, его кредитной и платежной оценок, качества подписи ("имиджа"). Из количественного анализа выводится качественная оценка, позволяющая отнести предприятие к одной из шести групп: государственное, зарубежное, "хорошее", предприятие, испытывающее трудности, предприятие, находящееся в частичном управлении банком (в связи с испытываемыми трудностями), «некотируемое» предприятие. На основании этой оценки банки строят кредитные отношения с клиентом, судят о степени риска данного клиента, а также управляют рисками.

1.3 Модели оценки кредитных рисков банка.

Наиболее распространенной мерой риска является дисперсия (или стандартное отклонение) прибылей. Однако при анализе кредитного портфеля такая мера не достаточно эффективна. Во-первых, анализ дисперсии дает хорошие результаты лишь в случае, если прибыль/убытки распределены нормально. Нормальный закон устойчив по своим параметрам, поэтому дисперсия – удобный инструмент анализа: при анализе риска портфеля, при слиянии нескольких портфелей дисперсии просто складываются. Однако прибыль/убытки кредитного портфеля не подчиняются нормальному закону распределения. Прибыль/убытки кредитного портфеля будут асимптотически нормальными только лишь, если кредиты предоставлены достаточно большому числу заемщиков (что выполняется для крупных банков) и если банкротства компаний независимы (что в реальной жизни не верно).

Во-вторых, дисперсия (СКО) – симметричная мера риска, а при анализе кредитного портфеля исследователя больше интересует риск получения убытков, то есть аналитик концентрирует свое внимание лишь на левом «хвосте» функции вероятности распределения прибылей/убытков. Кроме того, прибыль портфеля ограничена сверху и достигает своего максимального значения при своевременном выполнении обязательств всеми заемщиками. В связи с этим в данной модели предлагается оценивать риск, базируясь на концепции VaR.

При анализе кредитного риска портфеля возможен двоякий подход к этой мере риска. С одной стороны, руководством банка может быть установлена доверительная вероятность крупных потерь. Тогда при анализе портфеля определяется уровень потерь, соответствующих данной вероятности и делается вывод о приемлемости таких потерь.

VaR=inf(kV: Pr(V≤ kV)≥ α) (1.1)

где inf(·) – наименьшая грань;

kV – квантиль функции распределения вероятности прибыли, соответствующая доверительному уровню α.

α – доверительная вероятность;

С другой стороны, руководство может фиксировать максимально допустимый уровень потерь по портфелю кредитов, позволяющий банку выполнить все свои обязательства и остаться «на плаву». В этом случае при анализе портфеля ищется вероятность того, что потери превзойдут установленный лимит, и принимается решение о допустимости такой вероятности.

α=Pr(V≤ VaR) (1.2)

В работе решено использовать последний подход. Такой выбор обусловлен тем, что критерии устойчивости коммерческого банка жестко регламентированы Национальным Банком Республики Беларусь и что существуют различные международные положения (например, Базельского комитета), не обязательные для исполнения, но желательные, особенно, если банк работает на международном уровне. Таким образом, в модели в качестве меры риска принимается вероятность превышения потерями кредитного портфеля установленного порогового значения.

Общий вид модели

В модели предлагается найти оптимальные объемы предоставляемых кредитов, максимизирующих ожидаемую прибыль банка от всего портфеля, но при этом удовлетворяющих следующим условиям:

1. Вероятность получения убытков выше определенного уровня не должна превышать установленного значения.

2. Объем каждого кредита не должен превышать установленного норматива.

3. Общая сумма выданных кредитов не должна превышать порога устойчивости банка.

Таким образом, модель имеет вид:

E(VP) = Σi (ri – r* - Li pi(1+ri))Si→max (1.3)

Pr(VP≤ VaR)=α≤ α* (1.4)

Si≤ Zi, i=1...N (1.5)

ΣiSi≤ Z* (1.6)

Si≥ 0, i=1...N (1.7)

Si~N0 (1.8)

где N – число кредитов, вошедших в портфель банка;

Si - размер i-го кредита (i=1...N);

При этом сумма кредита не непрерывная величина. Банковский кредит выдается лотами. Объем одного лота определяется внутренними документами каждого банка. Под суммой кредита понимается число выданных лотов. Поэтому Si – натуральное число.

Vp – прибыль кредитного портфеля.

VaR – максимально допустимый уровень потерь за определенное время, установленный правлением банка. В данной модели предлагается задавать границу потерь таким образом, чтобы собственный капитал банка не сократился более чем на 30% за квартал;

α* - пороговая вероятность превышения потерями установленного лимита, значение этой вероятности устанавливается руководством банка. В зависимости от степени надежности банка и его отношения к риску могут выбираться различные уровни доверительной вероятности. Согласно современным требованием Базельского комитета, уровень надежности должен быть не менее 99%, то есть вероятность катастрофических для банка потерь не должна превосходить 1%;

Zi – ограничение объема средств, выданных одному заемщику. Данное ограничение определяется как минимальное значение из установленного банком лимита на одного заемщика и требуемой i-му заемщику суммы кредита.

Z* - ограничение, наложенное на общий объем предоставленных банком кредитов.[1]

Решение поставленной задачи затруднено тем, что зависимость вероятности α от значений Si не представима в явном виде. Случайная прибыль портфеля (VP) представляет собой сумму Бернуллиевых случайных величин, зависимых в общем случае и имеющих различные вероятности успеха. Такая случайная величина может иметь 2N исходов, использование ее закона распределения в явной форме неудобно для анализа.

Однако следует заметить, что решение оптимизационной задачи (1.3) с ограничениями (1.4), (1.5) и условиями неотрицательности (1.6) существует. Множество допустимых решений не пусто (например, вектор S=(1,1, ...,1) является планом задачи). Линейная форма ограничена на множестве планов. Наибольшее значение равно

Σi (ri – r* - Li pi (1+ri))æiZi, (1.9)

где æi=1, если (ri – r* - Li pi (1+ri))≥ 0

æi=0, если (ri – r* - Li pi (1+ri))<0.

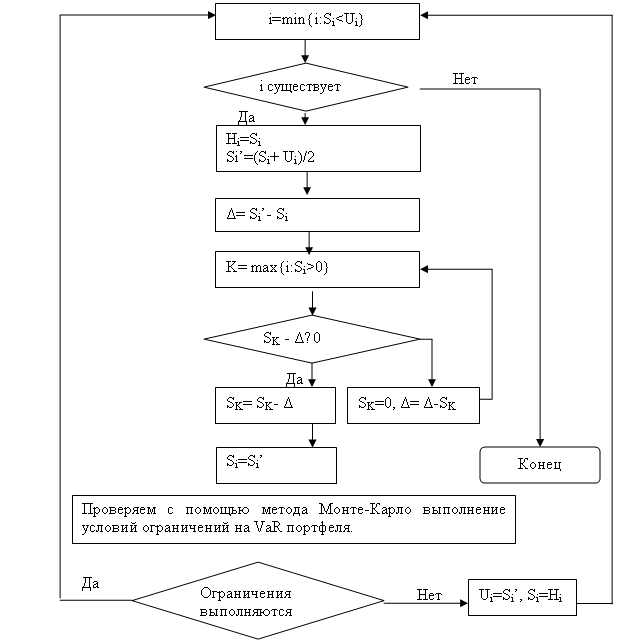

Поэтому предлагается следующий алгоритм решения данной задачи.

Алгоритм оптимального распределения кредитных ресурсов между заемщиками

1. Решаем задачу (1.3) с ограничениями (1.4), (1.5) и условиями неотрицательности (1.6) симплексным методом дискретной оптимизации и определяем вектор-решение S.

2. Разыгрываем методом Монте-Карло случайные величины Vi и случайную прибыль портфеля VP=ΣiVi.

Для каждого выданного кредита i датчиком случайных чисел задается 1000 реализаций случайной величины Rij, равномерно распределенной на промежутке [0,1].

Формируются реализации случайной прибыли i-го кредита.

Vij= (ri-r* – Li(1 + ri))Si, если Rij≤ pi

Vij= (ri-r*)Si, если Rij≥ pi

Находим множество реализаций случайной прибыли портфеля - {ΣiVij}.

Строим эмпирическую функцию вероятности распределения случайной прибыли портфеля.

3. Находим вероятность α того, что случайная прибыль окажется меньше установленной границы VaR.

4. Если найденная вероятность не превосходит установленного лимита α*, то найденный вектор S – оптимальное распределение кредитных ресурсов между заемщиками. В противном случае переходим к следующему пункту.

5. Рассчитываем коэффициенты, с которыми каждый кредит входит в математическое ожидание портфеля.

6. Исключаем из рассмотрения заемщиков, имеющих отрицательный коэффициент при ожидаемой прибыли.

7. Упорядочиваем кредиты по убыванию коэффициента при математическом ожидании. Кредит, имеющий больший коэффициент при математическом ожидании имеет меньший порядковый номер. M – наибольший порядковый номер, равный числу кредитов, имеющих неотрицательный коэффициент при математическом ожидании.

8. Определяем начальный вектор-решение S.

9. Для каждого кредита определяем интервал допустимого изменения.

Hi – нижняя граница для i-го кредита;

Ui – верхняя граница для i-го кредита.

10. Присваиваем начальные значения границам. Нижняя граница – текущая сумма кредита, верхняя граница – установленный лимит выдачи по данному кредиту.

Hi=Si и Ui=Di

11. Разыгрываем методом Монте-Карло случайные величины Vi и случайную прибыль портфеля VP=ΣiVi.

12. Находим вероятность α того, что случайная прибыль окажется меньше установленной границы VaR.

13. Если найденная вероятность не превосходит установленного лимита α*, то изменяем вектор S таким образом, чтобы увеличить ожидаемую прибыль портфеля, но при этом сохранить выполнение ограничений на риск[2]. (Рисунок 1.4).

14. Если найденная вероятность превосходит α*, то строим другое начальное решение S таким образом, чтобы добиться выполнения ограничений на риск, и переходим к пункту 10.

Рисунок 1.4 - Поиск оптимального вектора выданных сумм кредита - S

Примечание – Источник: собственная разработка

Модель Альтмана

Большинство успешных исследований в этой сфере выполнялись с помощью пошагового дискриминационного анализа. Например, модель Альтмана была построена этим методом на выборке из 66 компаний - 33 успешных и 33 банкротов.

Первая версия модели включала 22 предположительно значимых коэффициента, полученных из данных финансовой отчетности. Коэффициент, имеющий наименьшую статистическую значимость, отбрасывался, после чего построение модели и анализ статистической значимости коэффициентов повторялись. Когда число коэффициентов уменьшилось с пяти до четырех, статистическая достоверность модели резко снизилась, что заставило Альтмана сделать вывод о том, что вариант с пятью коэффициентами является предпочтительным.

Модель предсказывает точно в 95% случаев. Общий вид модели:

Z = 1.2A + 1.4B + 3.3C + 0.6D + .999E (1.10)

где  ,

,

,

,

,

,

,

,

При Z < 2.675 наступление неплатежеспособности неизбежно.

Модель Фулмера

Средний размер совокупных активов фирм в выборке Фулмера - 455 тысяч долларов. Начальная версия модели включала 40 коэффициентов. Модель предсказывает точно в 98% случаев на год вперед и в 81% случаев на два года вперед. Общий вид модели:

H = 5.528 V1 + 0.212 V2 + 0.073 V3 + 1.270 VV5 + 2.335 V6 + 0.575 V7 + 1.083 V8 + 0.894 V

где  ,

,

,

,

,

,

,

,

,

,

,

,

,

,

Наступление платежеспособности неизбежно при H < 0.

Модель Альтмана включает показатель рыночной капитализации акций и, таким образом, применима только к компаниям, на акции которых существует публичный рынок. Американская компания, желающая выпустить акции в публичное обращение, обязана иметь годовой объем реализации не менее 15 миллионов долларов. С учетом того, что оборачиваемость активов в большинстве отраслей американской экономики находится в пределах 0.9-1.9, это означает, что минимальный размер активов такой фирмы составляет около восьми миллионов долларов.

Модель Фулмера построена по выборке из гораздо меньших фирм (средний размер активов - 455,000 долларов) и не содержит показателей рыночной капитализации.

2 Состояние инвестиционной и кредитной деятельности Банка

2.1 Исследование тенденций и проблем развития банка. Анализ экономических показателей работы Банка

Развитие Банка на протяжении отчетного года подтвердило правильность выбранной стратегии ведения банковского бизнеса, позволило заявить о себе как в Республике Беларусь, так и странах СНГ.

2010 год – шестой год работы Банка после изменения его статуса c резидента свободной экономической зоны «Минск» с уставным фондом 500,0 тыс. евро с соответствующими лицензиями на осуществление банковских операций до Банка, имеющего уставный фонд в размере более 10,0 млн. евро с полным перечнем лицензионных полномочий, позволяющих оказывать весь спектр банковских услуг клиентам.

За это время полностью обновлена материально-техническая база Банка, приобретено новое банковское оборудование, произведена замена учетной системы

– К» на новую интегрированную банковскую систему «СТ. БАНК. ИТ» технологии».

В 2008 году Национальный банк Республики Беларусь расширил лицензионные полномочия Банка в части кассового обслуживания, привлечения денежных средств физических лиц во вклады (депозиты), открытия и ведения счетов физических лиц.

Особое внимание уделяется росту клиентской базы. Одной из основных задач в отчетном году была организация работы коллектива для оказания высококачественных банковских услуг юридическим лицам

, как резидентам республики, так и нерезидентам, и развитие розничных банковских услуг.

Являясь Банком со сто процентным иностранным акционерным капиталом, Банк осуществлял первоочередное направление ресурсов в экономику Республики Беларусь. Объем кредитных вложений в реальный сектор экономики составляет порядка 60 млрд. рублей. Со стороны юридических лиц – нерезидентов наиболее востребовано «овердрафтное» кредитование. На данном сегменте кредитования Банк не наращивал объемы выдач.

Рекламная компания, активно проводимая Банком, позволила повысить его узнаваемость на рынке финансовых услуг Беларуси как банка, предлагающего высококачественные банковские услуги клиентам.

Банк является членом Ассоциации белорусских банков, вступил в члены Банковской Ассоциации стран Центральной и Восточной Европы (ВАСЕЕ), членство в которой позволяет активно участвовать в установлении партнерских отношений с другими финансовыми институтами, осуществлять поиск новых бизнес-партнеров, как для Банка, так и для его клиентов.

В целях улучшения качества обслуживания клиентов, расширения безналичных расчетов через систему пластиковых карт Банк был принят в члены Международной платежной системы Visa International. В течение года проводилась работа по эмиссии банковских пластиковых карт и их реализации.

Для повышения эффективности и результативности функционирования Банка продолжается работа по формированию системы корпоративного управления, разработке новых и усовершенствованию уже действующих локальных нормативных правовых актов, изменению функций службы внутреннего аудита.

Динамичное развитие позволило выполнить установленные параметры развития на отчетный год.

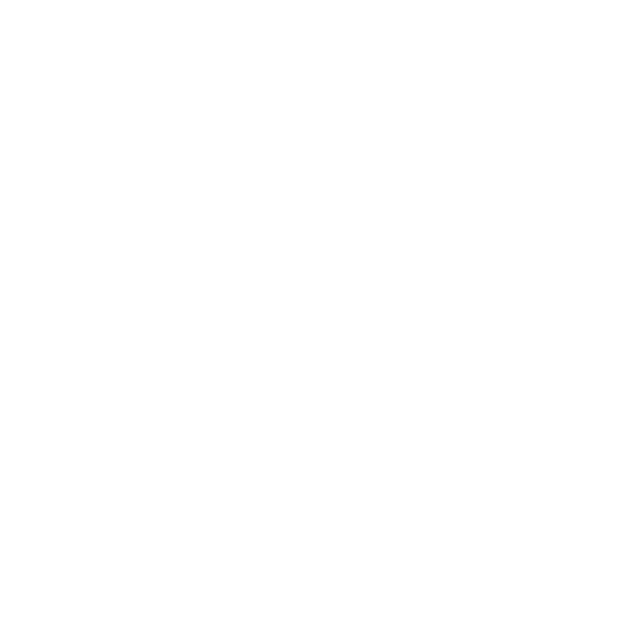

За 2009 год Банк увеличил собственный капитал в 1,7 раза, до 105,2 млрд. руб., уставный фонд в 1,2 раза до 52,1 млрд. руб. за счет проведения дополнительного выпуска

акций. Банк за 2009 год получил прибыль в размере 14 967,5 млн. рублей, при этом чистые процентные доходы увеличились в 1,5 раза, а чистые комиссионные доходы – в 2,3 раза.

Таблица 2.1. Основные показатели деятельности Банка (млн. рублей)

Показатель | на 01.01.09 | на 01.01.10 |

Активы | 85 747,3 | ,3 |

Кредиты клиентам | 35 913,9 | 42 310,8 |

Ценные бумаги | 17 346,1 | 60 158,7 |

Обязательства | 25 563,4 | ,6 |

Капитал | 60 183,9 | 75 250,9 |

Уставный фонд | 42 804,6 | 52 131,5 |

Прибыль | 9 328,1 | 14 967,5 |

Чистые процентные доходы | 7 454,6 | 11 257,1 |

Чистые комиссионные доходы | 2 278,0 | 5 155,1 |

Нормативный капитал, млн. евро | 19,8 | 25,7 |

Достаточность нормативного капитала, % | 78,2 | 82,3 |

Источник: собственная разработка

Капитализация банка

Обеспечение финансовой устойчивости и надежности в условиях расширения бизнеса, выполнение требований законодательства обусловили дальнейшее наращивание капитала Банка в 2010 году. Собственный капитал банка по состоянию на 01.01.2010 года составил 105 154,9 млн. руб.

Рисунок 2.1. Собственный капитал Банка, млн. рублей

Источник: собственная разработка

Рисунок 2.2. Структура собственного капитала Банка по состоянию на 01.01.2010 г.

Источник: собственная разработка

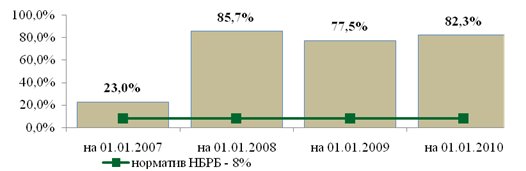

Выполнение нормативов безопасного функционирования Банка

По состоянию на 01.01.2010 нормативный капитал Банка составляет 25,7 млн. евро, за год увеличился на 5,9 млн. евро, или на 29,8%. Банк выполняет все нормативные требования, устанавливаемые Национальным банком Республики Беларусь. Так, достаточность нормативного капитала по итогам 2009 года составила 82,3% при требуемом уровне в 8%. На ежедневной основе контролируются показатели ликвидности Банка: мгновенная, текущая, краткосрочная ликвидность, а также соотношение ликвидных и суммарных активов. Размер фактически созданных специальных резервов на покрытие возможных убытков по активам и операциям, не отраженным на балансе, соответствует требуемому.

Рисунок 2.3. Достаточность капитала Банка, %.

Источник: собственная разработка

Клиентская база и ресурсная база

Политика банка в области формирования ресурсной базы была направлена на увеличение объемов средств клиентов и расширение клиентской базы.

Это позволило привлечь средства клиентов и аккумулировать их на 1 января 2010 года в размере 60 784,8 млн. рублей (прирост – 144%), в том числе средства клиентов – резидентов РБ в размере 21 592,3 млн. рублей (прирост 197%), средства клиентов – нерезидентов 29 110,0 млн. рублей (прирост составляет 123%).

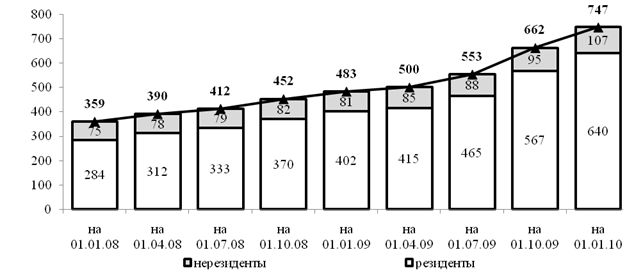

По состоянию на 1 января 2010 г. клиентами Банка являются 747 юридических и физических лиц, в том числе клиенты – резиденты РБ – 640. За прошедший год клиентская база увеличилась на 264 клиента. Темп прироста количества клиентов за 2009 год в 1,5 раз выше, чем за 2007 год.

Наиболее активное влияние на привлечение клиентов на расчетное обслуживание оказал факт получение лицензии на кассовое обслуживание, что позволило оказывать полный спектр услуг и по кассовому обслуживанию клиентов.

Рисунок 2.3 – Динамика количества клиентов Банка

Примечание – Источник: собственная разработка

Основными клиентами банка являются юридические лица малого и среднего бизнеса с небольшими остатками на счетах. Так, среднедневные остатки на 1 клиента-резидента РБ за 2010 год составили14,0 млн. рублей.

Увеличение кредитного портфеля позволило увеличить сумму гарантийных депозитов до 5 927,8 млн. рублей или в 1,6 раз по сравнению с 1 январем 2009 года.

Таблица 2.2 - Структура обязательств ЗАО "Кредэксбанк"

на 01.01.2008 | на 01.01.2009 | на 01.01.2010 | ||||

Всего, млн. руб | Струк-тура | Всего, млн. руб | Струк-тура | Всего, млн. руб | Струк-тура | |

ИТОГО | 17 768,14 | 100,0% | 24 931,87 | 100,0% | 60 784,78 | 100,0% |

в том числе | ||||||

Средства клиентов-рези-дентов до вотребования | 1 151,6 | 6,48% | 7 274,9 | 29,18% | 21 592,3 | 35,52% |

Средства клиентов-нерезидентов | 13 466,8 | 75,79% | 13 051,0 | 52,35% | 29 110,0 | 47,89% |

Гарантийные депозиты | 852,9 | 4,80% | 3 706,9 | 14,87% | 5 927,8 | 9,75% |

Срочные вклады | 1 876,3 | 10,56% | 284,8 | 1,14% | 2 809,4 | 4,62% |

Средства в расчетах по операциям с клиентами | 11,1 | 0,06% | 50,5 | 0,20% | 80,0 | 0,13% |

Прочие обязательства | 409,5 | 2,30% | 563,7 | 2,26% | 1 265,2 | 2,08% |

Примечание – Источник: собственная разработка

Политика Банка в области формирования ресурсной базы была направлена на повышение привлекательности депозитов для юридических лиц. За истекший год по данному направлению Банку удалось достигнуть определенных успехов. По сравнению с началом года остатки по срочным депозитам увеличились в 9,9 раз и составили 1 809,4 млн. рублей.

Кредитование

Кредитная политика банка в 2010 году была ориентирована на увеличение кредитования реального сектора экономики. Были освоены и внедрены такие кредитные продукты как кредитование физических лиц, факторинг, банковские гарантии.

В 2010 году наибольшими темпами проходило финансирование отрасли торговли и общественного питания (25,2% от кредитного портфеля банка на 01.01.2010 года), строительства (24,6% от кредитного портфеля), лизинговой деятельности (17,6% от кредитного портфеля) и т. д.

В отчетном году Банк начал работу на рынке розничного кредитования, объем выдач кредитов населению составил 772,3 млн. рублей.

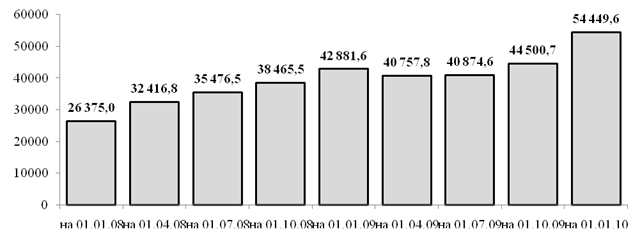

Общий объем задолженности по кредитам и иным активным операциям (кроме банков), отраженным на балансе, увеличился более чем в 4 раза и составил 41 292,3 млн. рублей. Направления розничного кредитования представлены кредитами на приобретение автомобиля (15,0% от кредитного портфеля по состоянию на 01.01.2010), строительство жилья (40,5%) и потребительские кредиты (44,5%).

Рисунок 2.4. Кредитная задолженность Банка, млн. рублей

Источник: собственная разработка

В отчетном году банк проводил взвешенную кредитную политику, ориентированную на наиболее полное удовлетворение потребностей клиентов в заемных средствах. Особое внимание уделялось инвестиционным проектам, так на реализацию программ по строительству было предоставлено кредитов на сумму 5 496,8 млн. рублей.

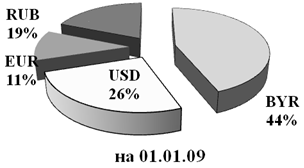

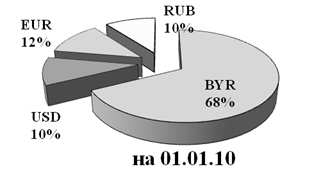

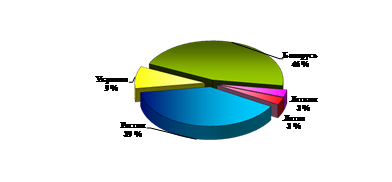

Кредитный портфель в основном формировался в белорусских рублях, долларах США, евро и российских рублях. Структура кредитного портфеля по видам валют сложилась следующим образом:

задолженность в белорусских рублях – 67,7 %, по сравнению с началом года увеличилась на 23,6 %;

задолженность в иностранной валюте – 32,3 %, по сравнению с началом года снизилась на 23,6 %.

Рисунок 2.5 – Динамика кредитного портфеля в разрезе валют

Примечание – Источник: собственная разработка

В истекшем году банк осуществлял овердрафное кредитование юридических лиц – нерезидентов, среднемесячный объем выданных кредитов данной категории клиентов составил 7,3 млн. долларов.

В целях снижения кредитных рисков осуществлялось кредитование заемщиков, имеющих устойчивый и перспективный бизнес, опыт работы, что позволило в течение 2009 года обеспечить максимально допустимый уровень проблемной задолженности клиентов и банков по кредитным операциям не более 1,5 процентов.

Международная деятельность и операции на финансовых рынках

Банк осуществлял расширение корреспондентских отношений, укрепляя сотрудничество с постоянными партнерами и установления новых деловых контактов в целях предоставления клиентам оптимальных условий для проведения международных расчетов.

На 01.01.2010г. заключены Генеральные соглашения с 42 банками, из них в 2008 году заключено 8 Генеральных соглашений.

Со всеми банками велась работа по обмену анкетами, балансами, обновлению необходимых документов, по развитию сотрудничества в сфере торгового финансирования.

|

Региональная структура банков-контрагентов Банка

Рисунок 2.6 – Региональная структура банков - контрагентов Банка

Источник: собственная разработка

В отчетном году Банк продолжил работу на финансовых рынках. Динамичный рост операций на этом рынке связан с расширением клиентской базы и увеличением числа заявок клиентов на совершение операций на денежном рынке.

Контрагентами Банка выступали участники внутреннего рынка, а также рынка стран СНГ, Балтии и др.

В целях эффективного использования денежных средств Банк активно работал на рынке межбанковских ресурсов, выступая в основном продавцом денежных средств. В качестве инструмента вложения денежных средств в ликвидные ресурсы Банк использовал краткосрочные облигации НБ РБ. Вложение свободных денежных средств в ценные бумаги или размещение их в банках РБ в течение года обосновывалось доходностью на этих рынках.

За 2009 год заключено:

- 406 сделок по размещению ресурсов (313 сделок в национальной валюте – финансовый результат составил 1 213,3 млн. рублей; 93 сделки в иностранной валюте – финансовый результат составил 203,1 млн. рублей).

- 54 сделки по привлечению МБК (финансовый результат –78,9 млн. рублей).

В течение текущего года Банк приобретал пакеты ценных бумаг – КО НБ РБ «до погашения» в основном со сроком обращения 7дней. За год совершено 58 размещений денежных средств, финансовый результат составил 777,0 млн. рублей.

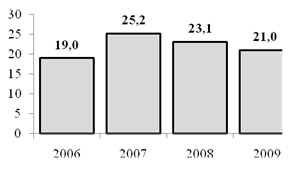

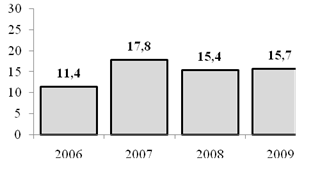

Эффективность деятельности

Рентабельность собственного капитала Банка в 2009 году составила 24,8%, активов – 15,4%. За последний год данные показатели имели тенденцию к увеличению, что соответствует выбранной стратегии Банка сохранения позиции по рентабельности капитала в первой десятке банков Республики Беларусь с рентабельностью капитала не ниже 20% и рентабельностью активов не ниже 15%.

Рентабельность капитала, % Рентабельность активов, %

Рисунок 2.9. Показатели эффективности деятельности Банка: рентабельность капитала и рентабельность активов.

Источник: собственная разработка.

Таким образом, на основе проведенного анализа можно сделать вывод об исследуемом Банке как о динамично развивающемся банке Республики Беларусь. Доля его активов в банковской системе республики невелика. Согласно независимому рейтингу банков [] по состоянию на 01.09.2009 анализируемый Банк занимает хорошие позиции по показателям уставный фонд и кредитный портфель, в частности кредиты, предоставленные юридическим лицам, а по показателям рентабельности активов и капитала входит в первую десятку. Рассматриваемый Банк – банк с малой долей рынка, лучшими показателями рентабельности, движущийся по пути оптимизации условий предоставления традиционных продуктов и, одновременно, внедряя новые виды продуктов.

2.2 Анализ и управление рисками в .

Анализом и управлением рисков в Банке занимается управление риск-менеджмента. Данное управление является самостоятельным структурным подразделением и подчиняется в своей деятельности Генеральному директору банка. Руководит работой Управления начальник Управления, назначаемый на должность приказом Генерального директора в соответствии с установленным в банке порядком. В своей деятельности Управление руководствуется действующим законодательством Республики Беларусь, нормативными актами Правительства Республики Беларусь, Национального банка Республики Беларусь, уставом Банка, решениями Общего Собрания акционеров, Дирекции банка, локальными документами Банка, указаниями Генерального директора.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |