Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Основными задачами Управления являются:

a) Организация системы управления банковскими рисками.

b) Организация управленческого учета в Банке.

c) Организация аналитической работы, контроля состояния показателей безопасного функционирования деятельности.

d) Организация стратегического и оперативного планирования.

e) Организация работы по разработке принципов оплаты и стимулирования труда.

f) Разработка политики взимания вознаграждений по банковским операциям.

Анализ рисков банка проводится специалистами управления риск-менеджмента на ежемесячной основе.

Валютный риск.

По состоянию на 1 января 2010 года баланс банка был сформирован из следующих видов валют: белорусский рубль, доллар США, евро, российский рубль, швейцарский франк и фунт стерлингов (удельный вес швейцарского франка и фунта стерлингов составляет менее 0,1%).

Структура активов и пассивов по состоянию на 1 января 2010 года, а также изменение с начала года, приведены в следующей таблице.

Таблица 1. Информация о динамике активов и пассивов по видам валют.

АКТИВ | на 01.01.09 | на 01.04.09 | на 01.07.09 | на 01.10.09 | на 01.01.10 | Изменение с начала года, пп (+,-) |

BYR | 43,01 | 47,76 | 48,88 | 46,99 | 23,31 | -19,7 |

USD | 49,90 | 48,75 | 45,93 | 17,13 | 21,81 | -28,09 |

EUR | 4,11 | 3,38 | 3,38 | 12,78 | 53,69 | +49,58 |

RUB | 2,98 | 0,11 | 1,81 | 23,09 | 1,19 | -1,79 |

ПАССИВ | на 01.01.09 | на 01.04.09 | на 01.07.09 | на 01.10.09 | на 01.01.10 | Изменение с начала года, пп (+,-) |

BYR | 81,58 | 94,78 | 94,67 | 87,17 | 40,01 | -41,57 |

USD | 15,19 | 1,88 | 3,49 | 3,46 | 8,03 | -7,16 |

EUR | 0,71 | 3,29 | 1,72 | 9,16 | 51,17 | +50,46 |

RUB | 2,52 | 0,05 | 0,12 | 0,21 | 0,79 | -1,73 |

Значительное изменение в валютной структуре баланса за 2009 год произошло за счет увеличения пассивов и активов в EUR. Увеличение пассивов в EUR произошло за счет привлечения субординированного займа в размере 13,0 млн. евро, а увеличение активов в евро – в результате приобретения еврооблигаций на сумму 14 млн. евро.

Валютная позиция.

По балансовым счетам банка (в соответствии с аналитическим учетом) по состоянию на 1 января 2010 года по всем видам валют нетто-позиция была длинной:

- по USD – 7 588,3 тыс. USD, 27,2% от нормативного капитала банка;

- по EUR – 549,7 тыс. EUR, 5,0 % от нормативного капитала банка;

- по RUB – 6 634,1 тыс. RUB, 0,8% от нормативного капитала.

Общая сумма нетто-позиций по всем видам валют по балансовым счетам банка на 1 января 2010 г. составляет,4 млн. рублей, или 32,9% от нормативного капитала банка.

Таблица 2. Информация о валютной позиции банка по состоянию на 01.01.2010

USD | EUR | RUB | CHF | UAH | GBP | Итого | |

1. Исходная сумма Требований | 37987,2387 | 92818,8477 | 2087,3862 | 3,1614 | 0 | 5,0295 | 66 |

в том числе | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

1.1 по балансовым счетам | 37987,2387 | 92818,8477 | 2087,3862 | 3,1614 | 0 | 5,0295 | 66 |

1.2 по внебалансовым операциям | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

0 | 0 | 0 | 0 | 0 | 0 | 0 | |

2. Сумма вычета | 9998,2149 | 166,2609 | 0 | 0 | 0 | 0 | 10164,476 |

3. Основные требования | 27989,0238 | 92652,5868 | 2087,3862 | 3,1614 | 0 | 5,0295 | 19 |

0 | 0 | 0 | 0 | 0 | 0 | 0 | |

4. Исходная сумма обязательств | 23224,5066 | 88466,1747 | 1412,4273 | 1,1496 | 0 | 1,437 | 7 |

в том числе | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

4.1 по балансовым счетам | 14173,4184 | 88466,1747 | 1412,4273 | 1,1496 | 0 | 1,437 | 61 |

4.2 по внебалансовым операциям | 9051,0882 | 0 | 0 | 0 | 0 | 0 | 9051,0882 |

0 | 0 | 0 | 0 | 0 | 0 | 0 | |

5. Основные обязательства | 23224,5066 | 88466,1747 | 1412,4273 | 1,1496 | 0 | 1,437 | 7 |

0 | 0 | 0 | 0 | 0 | 0 | 0 | |

6. Нетто-позиция по балансовым счетам ( 1.1-2 – 4.1 ) | 13362,0882 | 4186,4121 | 674,9589 | 2,0118 | 0 | 3,5925 | 18229,064 |

0 | 0 | 0 | 0 | 0 | 0 | 0 | |

7. Нетто-позиция по внебалансовым счетам ( 1.2 – 4.2 ) | -9051,0882 | 0 | 0 | 0 | 0 | 0 | -9051,0882 |

0 | 0 | 0 | 0 | 0 | 0 | 0 | |

8. ОВП ( = 3 – 5 ) | 4764,5172 | 4186,4121 | 674,9589 | 2,0118 | 0 | 3,5925 | 9631,4925 |

Открытая валютная позиция банка по состоянию на 1 января 2010 г. составила 9 631,5 млн. рублей при ограничении – не более 13 456,1 млн. рублей. При расчете показателей достаточности капитала по состоянию на 01.01.2010 года валютный риск составил 536,2 млн. рублей. Динамика показателя валютного риска, участвующего в расчете показателей достаточности капитала, за 2009 год приведена ниже:

Показатель валютного риска включается в расчет показателей достаточности капитала в размере 8% от ОВП. Таким образом, величина валютного риска в расчете показателей достаточности нормативного капитала не оказывает существенного влияния на их величину.

Процентный риск.

В течение 2009 года Банк на постоянной основе осуществлял управление процентным риском:

ü выявлял уровень процентного риска;

ü оценивал уровень процентного риска;

ü осуществлял мониторинг процентного риска;

ü контролировал уровень процентного риска.

По состоянию на 01.01.2010г:

Активы, подверженные процентному риску, составили 113 912,4 (63% общей суммы активов), в том числе:

· Ценные бумаги – 49 725,1 млн. рублей (28% активов, подверженных процентному риску);

· Кредиты банкам – 32 845,3 млн. рублей (18%);

· Кредиты клиентам – 21 569,9 млн. рублей (12%);

· Остатки на счетах Ностро – 9 772,1 млн. рублей (5%).

Под плавающую процентную ставку размещены активы в виде кредитов, предоставленных юридическим лицам

(базовая ставка – ставка рефинансирования НБРБ) и остатков на счетах НОСТРО банков нерезидентов (базовая ставка – ставка рефинансирования ЕЦБ и ФРС США), общая сумма данных средств составляет 9 772,1 млн. рублей, под фиксированную ставку размещено 46 564,1 млн. рублей (41% активов, подверженных риску процентной ставки).

Пассивы, подверженные процентному риску, составили,5 (33,7% общей суммы пассивов), в том числе:

· Депозиты клиентов – 33 927,3 млн. рублей (82% процентных пассивов);

· Депозиты банков – 452,4 млн. рублей (1%);

· Облигации банка – 7 121,8 млн. рублей (17%).

Все процентные пассивы привлечены под фиксированную процентную ставку.

Внебалансовые обязательства по предоставлению денежных средств, подверженные процентному риску, составили 3 915,6 млн. рублей.

Оценка процентного риска. Для количественной оценки процентного риска использовались комплексные методы ГЭП-анализа, метод анализа дюрации (длительности) и метод анализа кривой доходности

.

ГЭП-анализ, проведенный по совокупности процентных активов и процентных пассивов, показал положительный гэп, который сохраняется с начала 2009 года. При положительном гэпе Банк несет процентный риск в случае снижения рыночной процентной ставки на рынке активных операций. В результате гэп-анализа у Банка выявлен высокий риск переоценки на периоде до года (26,1%). Он обусловлен наличием большого положительного процентного гэпа по сроку «от 31-90 дней» (32,8%) и большого отрицательного процентного гэпа по сроку «свыше 360 дней» (29,5%).

Анализ дюрации показал положительный дисбаланс активов и пассивов, подверженных изменению процентных ставок, с учетом ожидаемых денежных потоков (за исключением дисбаланса по сроку «свыше года» в размере,6 млн. рублей, возникшего за счет привлеченного субординированного займа). Суммарный дисбаланс составил 21 634,3 млн. рублей, он был вызван низким объемом привлеченных процентных ресурсов. Положительный дисбаланс по всем анализируемым временным зонам до года говорит о том, что банк может вовремя вернуть привлеченные ресурсы и выполнить свои обязательства по процентным расходам. Отрицательный дисбаланс по сроку «свыше года» обусловлен привлеченным долгосрочным субординированным займом.

Анализ риска изменения кривой доходности. Кривая доходности (общая по всем видам валют) имеет перепад (снижение) в размере 5,8%, который приходится на срок «181 дней – год». Данная форма кривой доходности обусловлена перепадом по данному сроку кривой доходности в евро. Перепад кривой доходности в евро вызван досрочным погашением долгосрочного кредита (срок «181 дней – год»), выданного под 13% годовых.

Мониторинг ежемесячно анализируемой кривой доходности показывает, что с начала года кривая доходности имеет нисходящую форму.

Процентная маржа, процентная прибыль. Банком ежемесячно рассчитываются, анализируются и сравниваются с предыдущими периодами (с плановыми показателями) показатели процентной маржи и процентной прибыли.

Спрэд банка за последний месяц 2009 года составил 4,3% процентов, снизившись по сравнению с предыдущим месяцем на 0,2 %, процентная маржа – 6,4 процентов, снижение по сравнению с предыдущим месяцем составило 0,25%. Уменьшение процентной прибыли и процентной маржи в целом вызвано приобретением высоколиквидных ценных бумаг и привлечением крупного субординированного займа.

Мониторинг процентного риска. В процессе постоянно проводимого мониторинга отслеживается динамика индикативных ставок, ставок на межбанковском рынке и ставок на рынке кредитов и депозитов юридических и физических лиц в Республике Беларусь, динамика процентных ставок по финансовым инструментам

в портфеле банка. Также проводился мониторинг уровня чувствительности Банка к процентному риску. Для мониторинга средних процентных ставок по всем активам и пассивам Банка используются результаты расчета аналитической формы 28216 «Отчет об активах и обязательствах чувствительных к изменению процентных ставок».

По результатам мониторинга проводимого в течение 2009 года можно сделать вывод о том, что средние процентные ставки по активным и пассивным операциям, проводимым Банком, соответствовали справедливой рыночной стоимости.

Контроль процентного риска. В целях контроля над уровнем процентного риска ежемесячно проводится анализ процентного риска с выводами и предложениями по сохранению доходности Банка, о результатах которого докладывается на Финансовом комитете и на Дирекции Банка.

Риск ликвидности.

Анализ риска ликвидности осуществляется ответственными специалистами банка на ежедневной основе с составлением прогноза ликвидности. При необходимости проводится стресс – тест риска потери ликвидности, в качестве модели для проведения которого используется форма расчета ликвидности (ф.2809). Применяется методика сценарного анализа на основании гипотетического сценария.

При определении факторов стресс-теста и разработке сценариев шоковых ситуаций учитывается специфика Банка. Так, к факторам стресс-теста риска потери ликвидности можно отнести:

- возврат средств поступивших на увеличение уставного фонда;

- отток средств на счетах клиентов и соответствующий отток средств со счетов «НОСТРО»;

- отток привлеченных во вклады средств физических и юридических лиц и соответствующий отток средств со счетов «НОСТРО»;

- размещение денежных средств в облигации банков группы А (при условии продажи облигаций правительства стран группы А) и т. д.

По результатам стресс-теста рассчитываются показатели ликвидности, проверяется их соответствие нормативам, установленным Национальным банком Республики Беларусь. Если гипотетическая реализация стресс-факторов каких-либо сценариев привела к невыполнению нормативов ликвидности, рассматриваются доступные Банку способы восстановления ликвидности и рассчитывается их «наихудшая» стоимость.

На конец 2009 года реализация некоторой совокупности стресс – факторов привела к невыполнению норматива соотношения ликвидных и суммарных активов, недостаток высоколиквидных активов составил 5 500,0 млн. рублей. Для выполнения норматива соотношения ликвидных и суммарных активов потребовалось бы привлечение ресурсов. С точки зрения стоимости ресурсов наихудшим вариантом было бы привлечение долгосрочных ресурсов в белорусских рублях.

В соответствии с информацией, размешенной на сайте Национального банка Республики Беларусь, средняя процентная ставка по долгосрочным ресурсам в белорусских рублях составила 26% годовых. Расходы банка по привлечению 5 500,0 млн. рублей, под ставку 26% годовых, составили бы 1 430,0 млн. рублей, или 1,2% от нормативного капитала. Доля затрат на восстановление ликвидности в случае реализации стресс-факторов риска ликвидности в нормативном капитале Банка колебалась от 0,8 до 3,3% в 2009 году, что позволяет признать присущий Банку риск ликвидности

низким.

Операционный риск

Анализ операционного риска проводится специалистами управления банковских рисков и бюджетного планирования на ежемесячной основе и включает в себя сбор информации о фактах операционного риска в структурных подразделениях банка, анализ данных фактов, составление карты операционного риска и выявления наиболее подверженных риску зон в работе банка.

В заключение важно еще раз отметить, что оценка, мониторинг и управление рисками в Банке осуществляется на постоянной ежемесячной, а иногда и ежедневной основе. По мере необходимости специалисты проводят дополнительный анализ рисков. Применяемые методики охватывают практически все сферы реализации рисков и учитывают максимальное количество факторов их возникновения.

2.3 Анализ кредитных рисков банка на основе применения экономико – математические методы" href="/text/category/instrumentalmznie_i_matematicheskie_metodi/" rel="bookmark">математических методов и моделей.

Анализ кредитной деятельности банка осуществляется путем анализа кредитного портфеля и анализа кредитного риска банка (экономико – математические модели детально рассмотрены в подразделе 1.3 и 3.2 данной магистерской работы).

Анализ кредитного портфеля осуществляется в следующей форме:

Объем кредитного портфеля

Общий объем задолженности по кредитам и иным активным операциям составил на 01.01.2010г.- 24 289,6 млн рублей и вырос на 5,6% по сравнению с аналогичным показателем на 01.12.2009 года. В том числе:

Кредитная задолженность (без лизинга и факторинга) составила 22 124,2 млн. рублей, в том числе:

- краткосрочная задолженность Юр лиц и ИП – 11 451,4 млн. рублей

- долгосрочная задолженность Юр лиц и ИП – 10 146,8 млн. рублей

- долгосрочная задолженность Физ лиц – 424,9 млн. рублей

- просроченная задолженность– 101,1 млн. рублей

Задолженность по договорам лизинга составила 1 065,4 млн. рублей (4,4% от кредитной задолженности

Задолженность по договорам факторинга составила 1 100,0 млн. рублей.

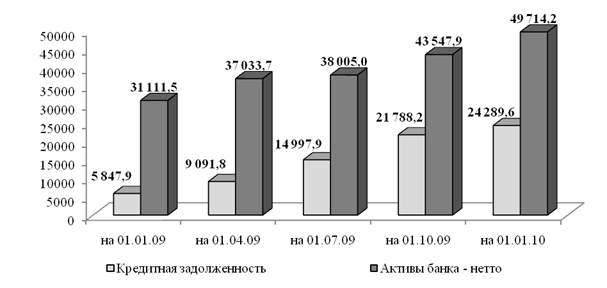

Динамика изменения кредитной задолженности за 2009 г. представлена на рисунке 2.7.

Рисунок 2.7 – Диаграмма изменения кредитной задолженности и ее удельного веса в активах банка

Источник: собственная разработка

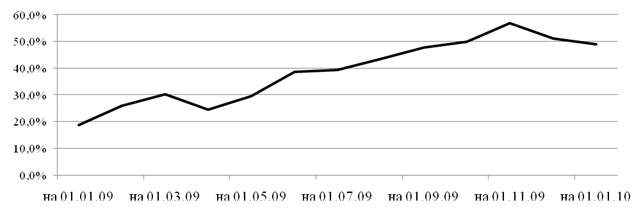

Удельный вес кредитной задолженности в структуре активов составил 48,9% (18,8 % на 01.01.09г).

Рисунок 2.8 – График изменения удельного веса кредитной задолженности в активах банка за 2009г.

Примечание – Источник: собственная разработка

Распределение кредитного портфеля на долгосрочные и краткосрочные кредиты

Задолженность по долгосрочным кредитам юридических лиц и индивидуальных предпринимателей (в т. ч. лизинг) составила – 11 212,2 млн. руб. или 46,2% кредитного портфеля, по краткосрочным кредитам (в т. ч. факторинг) -12 551,4 млн. руб. или 51,7% кредитного портфеля (табл. 1).

Таблица 2.7 - Долгосрочные и краткосрочные кредиты

Кредиты | 01.01.2009 | 01.04.2009 | 01.07.2009 | 01.10.2009 | 01.01.2010 | Прирост в % по сравнению с01.01.2010 |

Юридические лица и ИП | ||||||

Долгосрочные кредиты, млн. руб. | 3 037,0 | 2 862,5 | 3 752,4 | 7 157,1 | 11 212,2 | 269,2 |

Лизинг | 584,4 | 612,6 | 761,3 | 812,8 | 1 065,4 | 82,3 |

Удельный вес в кредитном портфеле банка, %(включая лизинг) | 61,9 | 38,2 | 30,1 | 36,6 | 46,2 | |

Краткосрочные кредиты, млн. руб. | 2 226,5 | 5 616,7 | 9 458.5 | 12 427,4 | 12 551,4 | 463,7 |

Факторинг | 1 000.0 | 1 100,0 | 1 100 | |||

Удельный вес в кредитном портфеле банка, %( включая факторинг) | 38,1 | 61,,8 | 69.7 | 62,1 | 51,7 | |

Физические лица | ||||||

Долгосрочные кредиты, млн. руб. | 25,7 | 259,2 | 424,9 | |||

Удельный вес в кредитном портфеле банка, % | 0,2 | 1,2 | 1,7 | |||

Просроченная задолженность Юр лиц и ИП | ||||||

Краткосрочная задолженность | 31,7 | 101,1 | ||||

Удельный вес в кредитном портфеле банка, % | 0,1 | 0,4 | ||||

Итого | 5 847,9 | 9 091,8 | 14 997,9 | 21 788,2 | 24 289,6 | 415,4 |

Примечание – Источник: собственная разработка

За 2009 год в структуре кредитного портфеля произошло снижение долгосрочных кредитов на 15,7 процента (с 61,9 % по состоянию на 01.01.2009 до 46,2 % по состоянию на 01.01.2010), и увеличение краткосрочных кредитов на 13,6 процента (с 38,1 % по состоянию на 01.01.2009 до 51,7 % по состоянию на 01.01.2010).

Распределение кредитного портфеля по формам собственности

Распределение кредитного портфеля Банка по формам собственности представлено в таблице 2.7.

Таблица 2.8 – Распределение кредитного портфеля по формам собственности млн. руб.

Форма собственности | 01.01.2009 | 01.04.2009 | 01.07.2009 | 01.10.2009 | 01.01.2010 | 01.01.2010 в % к 01.01.2009 |

Кредиты предприятиям государственной формы собственности | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

Удельный вес кредитов предприятиям государственной формы собственности, % | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

Кредиты предприятиям частной формы собственности | 5 847,9 | 9 091,8 | 14 997,9 | 21 788,2 | 24 289,6 | 415,4 |

Удельный вес кредитов предприятиям частной формы собственности, % | 100 | 100 | 100 | 100 | 100 | |

Итого | 5 847,9 | 9 091,8 | 14 997,9 | 21 788,2 | 24 289,6 | 415,4 |

Примечание – Источник: собственная разработка

В общей сумме кредитов, кредиты субъектам частной формы собственности составляют 100%.

Распределение кредитного портфеля по видам деятельности.

Кредитные ресурсы Банка по видам деятельности распределены следующим образом (таблица 2.9).

Таблица 2.9 – Распределение кредитного портфеля по видам деятельности млн. руб.

Отрасль экономики | 01.04.2009 | 01.07.2009 | 01.10.2009 | 01.01.2010 | Прирост 01.01.2010 в % к 01.02.2009 |

Промышленность | 60 | 60 | 60 | ||

Сельское хозяйство | |||||

Лесное хозяйство | 123 | 123,0 | 123,0 | ||

Строительство | 650,7 | 571,1 | 1 905,6 | 1 640,6 | 517,7 |

Торговля и общепит | 596,4 | 1 385,5 | 2 449,8 | 2 195,6 | 8 072,1 |

Прочие виды деятельности | 6 501,3 | 11 071,4 | 15 077,8 | 17 680,16 | 1 184,2 |

Кредиты физическим лицам | 25,7 | 259,2 | 424,9 |

Примечание – Источник: собственная разработка

Основными кредитуемыми видами деятельности являются прочие виды деятельности, (в основном это лизинговая деятельность – 24,1%), а так же торговля и общепит.

Анализ кредитного риска портфеля заемщиков

В соответствии с Положением об управлении кредитным риском проводится оценка и определение уровня кредитного риска.

Для оценки (измерения) степени кредитного риска банком используются следующие методы:

-нормативный;

-аналитический;

-комплексный;

Управлением банковских рисков и бюджетного планирования ежедневно осуществляется расчет нормативов ограничения кредитных рисков и их сравнение с нормативами, установленными НБ РБ после проведения операций, проводимых структурными подразделениями на основании данных баланса и информации, предоставляемой структурными подразделениями, и докладывается на заседании Финансового комитета.

Ежедневно на протяжении декабря месяца и на 1 января 2010 года Банком соблюдались нормативы ограничения кредитного риска, установленные Национальным банком Республики Беларусь и установленные Дирекцией Банка.

При расчете достаточности нормативного капитала банка определяется сумма активов, подверженных кредитному риску по степени риска согласно Инструкции о нормативах безопасного функционирования для банков и небанковских кредитно-финансовых организаций.

По состоянию на 01.01.2010г. активы в зависимости от степени кредитного риска имеют следующие значения (таблица 2.10):

Таблица 2.10 – Активы банка в зависимости от степени кредитного риска млн. руб.

1группа-степень риска 0 | 3603,6 |

2 группа-степень риска 20% | 3172,2 |

3 группа-степень риска 35% | 0,0 |

4 группа-степень риска 50% | 19098,8 |

5 группа-степень риска 75% | 0,0 |

6 группа-степень риска 100% | 22937,7 |

7 группа риска 150% | 0,0 |

Примечание – Источник: собственная разработка

Качество кредитного портфеля.

1) по банкам – контрагентам:

Задолженность по межбанковским кредитам в течение 2008 года была классифицирована по I группе риска с созданием по состоянию на 01.01.2009 года резерва в размере 0,5% от классифицированной задолженности или 10,0 млн. рублей.

2) по клиентам – резидентам РБ:

На протяжении текущего года кредитная задолженность была классифицирована в основном по I группе риска.

Условные обязательства Банка в течение 2009 года были классифицированы по первой группе риска. По состоянию на 01.01.2010 года условные обязательства в сумме 2 764 млн. рублей (в эквиваленте) были классифицированы по первой группе риска с созданием резерва на покрытие возможных убытков в размере 0,5 % от суммы обязательств или 13,8 млн. рублей.

По состоянию на 1 января у Банка сумма просроченной, сомнительной задолженности составила 101,1 млн. рублей. По состоянию на 01.01.2010 года был создан специальный резерв на покрытие возможных убытков по активам, подверженным кредитному риску, и условным обязательствам в сумме 218,0 млн. рублей.

Удельный вес просроченной и сомнительной задолженности юридических лиц и индивидуальных предпринимателей в общей сумме кредитной задолженности (кроме банков) в течение 2009 года не превышал уровня в 1,5%. По состоянию на 01.01.2010 удельный вес составил 0,4%.

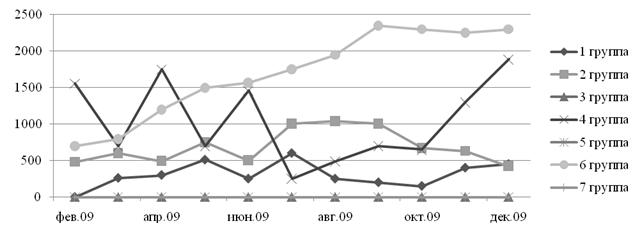

Количественная оценка кредитного риска по состоянию на 01.01.2010 составила 48 812,3 млн. руб.

Рисунок 2.9 – Диаграмма величины активов, подверженных кредитному риску по состоянию на 01.01.2010 года

Примечание – Источник: собственная разработка

Анализ показывает, что наибольшие изменения произошли по 2 и 4 группам риска:

По второй группе риска (степень риска 20%) произошло снижение активов по сравнению с 01.12.2009 года на 51,1%. Снижение произошло за счет того, что средства банка не были размещены в срочные кредиты банкам, а были оставлены на корреспондентских счетах и были классифицированы по четвертой группе риска.

По четвертой группы риска (степень риска 50%) произошло увеличение значения по сравнению с 01.12.2009 года на 52,2%. По состоянию на 01.01.2010 года произошло значительное увеличение средств на текущих (расчетных) счетах клиентов (рост по сравнению с 01.12.2009 составил 46%), которые были размещены в основном на корреспондентских счетах в РБ.

Динамика активов, подверженных кредитному риску за январь – декабрь 2010 года показана ниже:

Рисунок 2.10 – Динамика активов подверженных кредитному риску

Источник: собственная разработка

В течение 2009 года наблюдалась следующая динамика по группам риска:

- по третьей, пятой и седьмой группам активы подверженные кредитному риску классифицированы не были;

- по первой группе были незначительные колебания, которые были связаны с колебаниями наличных денежных средств, средств в НБ РБ, а так же вложений в ценные бумаги

НБРБ;

- сумма активов классифицированных по шестой группе риска равномерно росла пропорционально увеличению объема кредитного портфеля;

- наибольшие колебания в течение 2009 года наблюдались по второй и четвертой группе риска. Это связано с изменениями остатков на счетах клиентов и размещением средств в срочные межбанковские кредиты или «до востребования» на корреспондентских счетах в банках РБ.

По состоянию на 01.01.2010 активы, подверженные кредитному риску, были размещены в странах:

Российская Федерация (группы В) – 2 334,0 млн. рублей;

Республика Украина (группы С) – 1,1 млн. рублей;

Республика Беларусь – 46 477,2 млн. рублей.

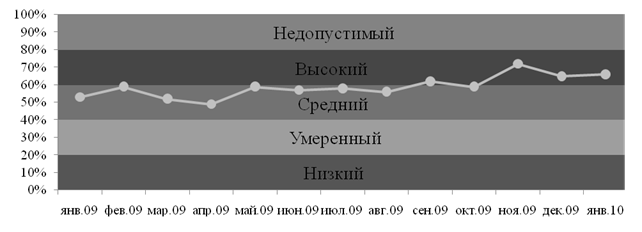

Рисунок 2.11 – Динамика общей величины вероятных потерь по кредитному портфелю за период январь – декабрь 2009 года

Источник: собственная разработка

В течение периода январь – июль 2009 года кредитный риск имел количественную оценку ниже 60 %. Во второй половине года произошло увеличение валюты баланса, в том числе и за счет дополнительного взноса в уставный фонд акционерами банка. Денежные средства в основном были размещены в кредиты юридическим лицам РБ (6 группа риска), что повлияло на количественную оценку кредитного риска.

По данным на первое января текущего года количественная оценка кредитного риска составила 67,9%. Основное влияние на количественную оценку оказывают средства, предоставленные юридическим (кроме банков) и физическим лицам – резидентам в сумме 22 937,7 млн. руб. или 48% от активов, подверженных кредитному риску, участвующих в расчета достаточности капитала, (6 группа – риск 100%), а также кредитные средства, предоставленные банкам в сумме 19 098,8 млн. руб. (или 39% от активов, подверженных кредитному риску) которые классифицируются по 4 группе риска (риск – 50%).

3 Применение математических методов и моделей в анализе и управлении рисками банка

3.1 Моделирование оценки кредитного риска проекта

Присвоение кредитного рейтинга организациям производится с целью определения их способности своевременно и в полном объеме исполнять текущие и будущие обязательства, а также определения степени риска, который банк принимает на себя при совершении активных банковских операций.

На основании присвоенного кредитного рейтинга принимается решение о возможности осуществления активной банковской операции, определяются условия ее проведения, способ и размер обеспечения.

Кредитный рейтинг определяется при рассмотрении вопроса об осуществлении кредитной операции (за исключением вновь созданных организаций), а также ежеквартально в процессе мониторинга. В первоочередном порядке оценивается финансовое состояние организации. Источником информации для оценки финансового состояния организации является бухгалтерская отчетность; бухгалтерский баланс (форма 1), отчет о прибылях и убытках (форма 2), приложения и расшифровки к балансу, пояснительные записки, аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности (если организация подлежит обязательному аудиту), формы статистической отчетности и др.

Расчет коэффициентов, характеризующих финансовое состояние организации, осуществляется в соответствии с Инструкцией по анализу и контролю за финансовым состоянием и платежеспособностью субъектов предпринимательской деятельности, утвержденной постановлением Министерства финансов Республики Беларусь, Министерства экономики Республики Беларусь, Министерства статистики и анализа Республики Беларусь 14 мая 2004 года N 81/128/65.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |