Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Определение кредитного рейтинга организации

При определении кредитного рейтинга изучается и оценивается деятельность организации по следующим направлениям:

- кредитная история;

- наличие признаков финансовой неустойчивости должника; информации, способной негативно повлиять на способность должника, исполнить свои обязательства; фактов непогашения организацией всей, суммы предъявленной по решению Банка к досрочному взысканию задолженности по ранее совершенной кредитной операции; фактов взыскания Банком задолженности по кредитным операциям в принудительном порядке, а также фактов досрочного взыскания; возбуждения в отношении организации процедуры банкротства.

Оценка финансового состояния организации производится на основании изучения в динамике изменений основных показателей ее деятельности, которым в зависимости от значения присваивается соответствующее количество баллов:

- Коэффициент текущей ликвидности.

- Коэффициент обеспеченности собственными оборотными средствами.

- Коэффициент обеспеченности финансовых обязательств активами.

- Рентабельность продукции (отношение прибыли от реализации товаров (продукции, работ, услуг) к себестоимости реализованных товаров (продукции, работ, услуг).

Показатель рентабельности сравнивается со значением на предыдущую квартальную дату (по организациям, имеющим сезонный характер работ – по сравнению с аналогичным периодом прошлого года).

-Динамика оборачиваемости оборотных средств – замедление с начала года оборачиваемости оборотных средств (по организациям, имеющим сезонный характер работ – по сравнению с аналогичным периодом прошлого года). При отсутствии замедления оборачиваемости баллы не присваиваются.

Оборачиваемость оборотных средств рассчитывается как отношение среднего значения оборотных активов (показатель по строке 290 баланса, рассчитанный как средневзвешенная величина с начала года, к однодневной выручке от реализации (показатель по строке 010 формы "Отчет о прибылях и убытках", деленный на количество дней в периоде).

-Общий объем дебиторской задолженности.

Анализируется размер дебиторской задолженности с учетом товаров отгруженных (строка 230 и строка 216 баланса). Оценка осуществляется в сравнении со среднемесячным объемом реализации, рассчитанным за период с начала года. При определении данного показателя по организациям, приобретающим имущество с целью передачи его в финансовую аренду (лизинг) другому юридическому лицу

(лизингополучателю), обязательства лизингополучателей не учитываются.

-Доля просроченной дебиторской задолженности в объеме дебиторской задолженности.

Для определения размера просроченной дебиторской задолженности используется приложение 5 к балансу. Организациям, не имеющим просроченной дебиторской задолженности, баллы не присваиваются.

-Доля неденежных форм расчетов в выручке от реализации продукции. Данный показатель определяется на основании представляемой кредитополучателем в установленном порядке Справки о неденежной форме расчетов в оплаченной выручке от реализации продукции, товаров, работ, услуг.

-Доля просроченной кредиторской задолженности в объеме кредиторской задолженности. Организациям, не имеющим просроченной кредиторской задолженности, баллы не присваиваются.

Таблица 3.1

п/п | Наименование показателя | Значение показателя | Баллы | Значение показателя | Баллы | Значение показателя | Баллы |

|

1 | коэффициент текущей ликвидности | больше либо равно нормативному значению. | 10 | не более чем на 30% ниже нормативного значения | 20 | более чем на 30% ниже нормативного значения | 40 |

|

2 | коэффициент обеспеченности собственными оборотными средствами | больше либо равно нормативному значению. | 10 | не более чем на 30% ниже нормативного значения | 20 | более чем на 30% ниже нормативного значения | 40 |

|

3 | коэффициент обеспеченности финансовых обязательств активами | менее 0,50 (менее 0,75 - по организациям торговли и общественного питания) | 10 | от 0,50 до 0,75 {от 0,75 до 0,80 - по организациям торговли и общественного питания) | 20 | от 0,75 и более {от 0,80 и. более – организациям торговли и общественного питания) | 40 |

|

4 | рентабельность | выше либо равен значению на прошлую квартальную дату (по сравнению с аналогичным периодом прошлого года) | 10 | ниже значения на прошлую квартальную дату (по сравнению с аналогичным периодом прошлого года} | 20 | убытки за один отчетный период (единичный случай} убыточная деятельность в течение 2-х и более периодов | 30 | |

5 | динамика оборачиваемости оборотных средств | Замедление не более чем в 1,3 раза по сравнению с началом года (аналогичным периодом прошлого года) | 10 | Замедление более чем в 1,3 до 1,5 раза по сравнению с началом года (аналогичным периодом прошлого года) | 15 | замедление более чем в 1,5 раза по сравнению с началом года (аналогичным периодом прошлого года) | 20 | |

6 | общий размер дебиторской задолженности | не превышающий месячного объема реализации | 0 | Свыше месячного до трехмесячного объема реализации | 10 | Свыше трехмесячного объема реализации | 20 | |

7 | доля просроченной дебиторской задолженности в объеме дебиторской задолженности | до 20% | 5 | от 20% до 30% | 10 | свыше 30% | 15 | |

8 | доля неденежных форм расчетов в выручке от | в рамках установленного предельного норматива | 0 | превышение не более чем на 20 процентных пунктов установленного предельного норматива | 10 | превышение более чем на 20 процентных пунктов установленного предельного норматива | 15 | |

9 | доля просроченной кредиторской задолженности в объеме кредиторской задолженности | до 20% | 5 | от 20% до 30% | 10 | свыше 30% | 15 |

Источник: собственная разработка

В случае, если при анализе выявляется положительная тенденция изменения одного или нескольких показателей (при отсутствии отрицательной тенденции изменения других показателей), ведущая к улучшению финансового состояния организации и повышению эффективности ее деятельности, рейтинговая оценка может быть скорректирована умножением на поправочный коэффициент 0,9.

При выявлении отрицательной тенденции - может применяться поправочный коэффициент 1,1.

Поправочные коэффициенты применяются в случае, если значения одного или нескольких показателей изменяются в размере не менее 10% в положительную и 5% в отрицательную сторону по сравнению с предыдущим отчетным периодом. При наличии как положительной, так и отрицательной тенденций изменения показателей поправочные коэффициенты не применяются.

Наличие положительной либо отрицательной тенденции изменения показателей должно быть обоснованным. Например, не считается положительной тенденцией улучшение коэффициента текущей ликвидности за счет необоснованного роста дебиторской, задолженности или остатков готовой продукции; увеличение источников собственных средств за счет роста добавочного фонда, вызванного переоценкой внеоборотных активов; отрицательной тенденцией нельзя считать увеличение доли просроченной дебиторской задолженности в объеме дебиторской задолженности, связанное со снижением размера дебиторской задолженности при сохранении (росте) объема производства и отсутствии роста запасов готовой продукции.

В результате анализа вышеуказанных показателей определяется расчетный кредитный рейтинг организации.

К результатам проведенного анализа (расчетному рейтингу) применяются дополнительные критерии оценки:

а) Оценка кредитной истории.

Анализируется своевременность расчетов организации с Банком по кредитным операциям в течение предшествовавших 180 календарных дней (по организациям, имеющим сезонный характер работ – в течение предшествовавших 360 календарных дней):

- организации, допускавшей в указанном периоде наличие просроченной задолженности по основному долгу и / или процентам длительностью от 16 до 30 дней либо три и более раза независимо от длительности на отчетные месячные даты, дополнительно присваивается 10 баллов;

- организации, допустившей в указанном периоде наличие просроченной задолженности по основному долгу и / или процентам длительностью от 31 до 90 дней, дополнительно присваивается 20 баллов;

- организации, допустившей в указанном периоде наличие просроченной задолженности по основному долгу и / или процентам длительностью свыше 91 дня, дополнительно присваивается 30 баллов.

б) При наличии у организации постоянной картотеки к внебалансовому счету 99814 "Расчетные документы, не оплаченные в срок" по первой и / или второй группе очередности, дополнительно присваивается 10 баллов.

Применительно к настоящей Инструкции картотека к внебалансовому счету 99814 "Расчетные документы, не оплаченные в срок" считается постоянной, если неисполненные обязательства по уплате платежей, производимых в первую и / или вторую очередь в соответствии с очередностью платежей, установленной законодательством, находятся в картотеке более двух месяцев по причине отсутствия или недостаточности денежных средств на текущем (расчетном) счете организации.

В зависимости от полученного количества баллов организация относится к одному из четырех кредитных рейтингов - А, В, С, D в соответствии с таблицей 3.2 с учетом нижеследующего:

- При наличии негативной информации о способности организации своевременно исполнить свои обязательства перед Банком, не может быть присвоен рейтинг выше В.

- При наличии трех и более признаков финансовой неустойчивости организации не может быть присвоен рейтинг выше С.

- В случае возбуждения в отношении организации процедуры банкротства, организации присваивается рейтинг D.

- При непогашении организацией на момент определения кредитного рейтинга всей суммы предъявленной по решению Банка к досрочному взысканию задолженности по ранее совершенной кредитной операции, а также при наличии фактов взыскания Банком задолженности по кредитным операциям в принудительном порядке в течение предшествовавшего года организации присваивается рейтинг D.

Таблица 3.2 – Определение кредитного рейтинга клиента.

Кредитный рейтинг | Количество баллов | Характеристика рейтинга, уровень риска |

А | до 80 | Финансово устойчивые организации, способные своевременно и в полном объеме рассчитываться по своим долгам. В качестве обеспечения исполнения обязательств необходимо принимать в залог ликвидное имущество с учетом коэффициента риска, как правило, не менее 1,3. |

В | от 81 до 140 | Организации, имеющие некоторую степень риска, но способные самостоятельно исполнять свои обязательства. Не рассматриваются, как рисковые, но требуют дополнительного мониторинга. В качестве обеспечения исполнения обязательств необходимо принимать в залог ликвидное имущество с учетом коэффициента риска, как правило, не менее 1,3. |

С | от 141 до 190 | Проблемные, организации с повышенным риском несвоевременного возврата кредитных долгов, который может быть снижен путем оформления в залог ликвидного. |

D | от 191 и более | Организации, имеющие неудовлетворительное финансовое состояние, очень высокий риск невозврата кредитных долгов. Кредитные операции необходимо осуществлять с учетом требований Кредитной политики ЗАО "Кредэксбанк". |

Источник: собственная разработка

В исключительных случаях, при отсутствии либо наличии в течение анализируемого периода единичного случая выноса задолженности на счета по учету просроченной, отсутствии негативной информации о способности организации своевременно исполнить свои обязательства перед банком, отсутствии трех и более признаков финансовой неустойчивости организации, Кредитный комитет банка может осуществить корректировку рейтинговой оценки организации с рейтингом В и С в рейтинг А и В соответственно.

Результаты проведенного анализа и расчета кредитного рейтинга отражаются в сводной таблице (таблица 3.3) в динамике на отчетную и предшествовавшую даты и представляются в виде заключения, которое подписывается специалистом, проводившим анализ, и начальником соответствующего структурного подразделения.

От кредитного рейтинга организации и, соответственно, величины кредитного риска зависит интенсивность проводимого в отношении данной организации мониторинга, с тем, чтобы своевременно выявить ухудшение финансового состояния и / или иные негативные тенденции и принять соответствующие адекватные меры по снижению риска невозврата долга.

Пример заключения о присвоении кредитного рейтинга фирмы

Пример заключения о присвоении кредитного рейтинга фирмы

Анализируемый период: по балансу на 01 января 2010 года

по состоянию на 01 января 2010 года

Таблица 3.3

Наименование показателя | Фактическое значение показателя | Оценка (в баллах) |

| ||

На предыдущую отчетную дату 01.01.2009 г. | На отчетную дату 01.01.2010 г. | На предыдущую отчетную дату 01.07.2008 г. | На отчетную дату 01.10.2008г. |

| |

1. Коэффициент текущей ликвидности (нормативное значение) -1,5 | 16,71 | 9,1 | 10 | 10 |

|

2. Коэффициент обеспеченности собственными оборотными средствам и (нормативное значение) -0,20 | 0,05 | -0,22 | 40 | 40 |

|

3. Коэффициент обеспеченности финансовых обязательств активами (нормативное значение) -0,50 | 0,24 | 0,26 | 10 | 10 |

|

4. Рентабельность (сезонно) | 0,04(9 месяцев 2007г.) | 0,15 (9 месяцев 200В г.) | 10 | 10 |

|

5 .Динамика оборачиваемости оборотных средств (сезонно) | 369 дней (9 месяцев 2007 г.) | 312 дней/ 0.85 раза (9 месяцев 2008 г.) | 0 | 0 |

|

6.Общий размер дебиторской задолженности в сравнении со среднемесячным объемом реализации | 5501/2113=2,6 | 2648/1963,9=1,3 | 10 | 10 | |

7 .Доля просроченной дебиторской задолженности в: объеме дебиторской задолженности (%) | 211/5501=3,8% | 216/2648=8,2% | 5 | 5 | |

8.Доля неденежных форм расчетов в выручке от реализации продукции (работ, услуг) (%) | 0,49 | 0,49 | 0 | 0 | |

9.Доля просроченной кредиторской задолженности в объеме кредиторской задолженности (% ) | 0/1507=0% | 59/2167=2,7% | 0 | 5 | |

Сумма баллов | X | X | 85 | 90 | |

Корректирующий бал положительная динамика (по каким показателям) отрицательная динамика (по каким показателям) | - | - | - | - | |

- | - | - | - | ||

- | - | - | - | ||

Расчетный кредитный рейтинг организации (A,B,C,D) | X | X | В | В | |

Дополнительные показатели |

| ||||

10. Кредитная история (наличие просроченной задолженности по основному долгу и/или процентам: количество cлучаев длительность просрочки) | Просроченная задолженность по основному долгу возникла 01.07.2008 г. в суме 950,0 млн. руб.. 01.07.2008 г. вынесено на просрочку 950,0 млн. руб. | Просроченная задолженность по основному долгу возникла 01.07.2008 г. в суме 950,0 млн. руб., 01.07.2008 г вынесено 950,0 на просрочку 950,0 млн. руб, 02.09.2008г. вынесено на просрочку 324,4 млн. руб,, | 30 | 30 | |

11 .Наличие постоянной картотеки неплатежей. по внебалансовому счету 99814 по 1 и/или 2 группе очередности | Картотека отсутствует | Картотека отсутствует | 0 | 0 |

|

12. Отсутствие требуемых документов (информации) | Предоставлялись все документы. | Предоставлялись все документы | 0 | 0 |

|

Сумма баллов. | X | X | 115 | 120 |

|

13.Наличие признаков финансовой неустойчивости должника и/или негативной информации о способности исполнить свои обязательства (перечислить признаки) | 1 признак финансовой неустойчивости: коэффициент обеспеченности С. О.С. ниже нормативного значения более, чем на 30%. | 2признака финансовой. неустойчивости: коэффициент обеспеченности С. О.С. ниже нормативного значения более, чем на 30%; наличие просроченных обязательств перед Банком сроком свыше 35 дней | X | X |

|

14.Наличие возбужденной в отношении организации процедуры банкротства (дата возбуждения) | НЕТ | НЕТ | X | X |

|

15. Непогашение всей суммы предъявленной по решению Банка к досрочному взысканию задолженности по ранее со вершенной кредитной операции в уcтановленный договором срок (дата предъявления, сумма), наличие фактов взыскания задолженности впринудительном порядке | НЕТ | НЕТ | X | X |

|

Присвоенный кредитный рейтинг организации (А, В, С, D) | X | X | В | В |

|

Примечание – Источник: собственная разработка

Вывод специалиста о состоянии и динамике изменения финансового состояния организации:

способно самостоятельно исполнять свои обязательства, но имеет некоторую степень риска. Не рассматривается как рисковый субъект хозяйствования, но требует дополнительного мониторинга. Имеет два признака финансовой неустойчивости (показано в таблице), отсутствует негативная информация.

3.2 Моделирование оценки кредитного риска банка и пути его минимизации.

Комплексная оценка риска кредитного портфеля банка предусматривает одновременное проведение количественной и качественной оценки кредитного риска.

Методология оценки степени риска кредитного портфеля Банка. Это математическая процедура для структуризации и иерархического предоставления множества показателей, которые определяют фактический уровень риска и предоставляют возможность выбрать эффективные методы его регулирования. Процесс построения комплексной системы оценки риска кредитного портфеля Банка начинается с формирования иерархической структуры этих интегральных показателей.

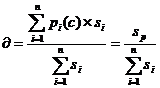

Возможная (ожидаемая) величина убытков по кредитному портфелю – это важнейшая характеристика кредитного риска, так как служит центром распределения его вероятностей. Смысл данного показателя заключается в том, что он показывает наиболее правдоподобное значение уровня риска и определяется следующим образом:

(3.1)

(3.1)

где Si – сумма предоставленных кредитов і-ой группе контрагентов, і = 1, n;

pi(c) – кредитный риск относительно і-ой группы контрагентов.

Данный показатель является обобщенной количественной характеристикой, которая не позволяет принимать решение по поводу применения основных методов регулирования риска кредитного портфеля (диверсификации или концентрации). Однако для принятия решения необходимо определить меру изменчивости риска кредитного портфеля. Для этого применяют две близко связанные категории: дисперсию и среднеквадратическое отклонение. Для их расчета необходимо определить средневзвешенный риск кредитного портфеля Банка по следующей формуле:

(3.2)

(3.2)

Приведенный показатель является базисной величиной для расчета вариации кредитного риска относительно соглашений по і-ой группе контрагентов, которые составляют кредитный портфель Банка.

Дисперсию кредитного риска относительно соглашений по і-ой группе контрагентов, которые составляют кредитный портфель Банка, можно определить следующим образом:

(3.3)

(3.3)

где ![]()

Приведенный показатель отражает вариацию признака по всей исследуемой совокупности под влиянием всех факторов, обусловивших эту вариацию.

Результаты анализа более наглядны, если показатель разброса случайной величины выражен в тех же единицах измерения, что и сама случайная величина. Для этих целей используют среднеквадратичное отклонение кредитного риска относительно соглашений по і-ой группе контрагентов, которые составляют кредитный портфель Банка:

(3.4)

(3.4)

Расчет этого показателя позволяет определить тесноту связи результативного и группировочного факторного признака. Оно имеет следующие пределы:

![]()

Если ![]() = 0, то группировочный признак не влияет на результативный, а если

= 0, то группировочный признак не влияет на результативный, а если ![]() =1 – результативный признак изменяется только в зависимости от группировочного.

=1 – результативный признак изменяется только в зависимости от группировочного.

Дисперсия и среднеквадратичное отклонение характеризуют меру распыленности кредитного риска относительно соглашений кредитного портфеля и средневзвешенного кредитного портфельного риска. Эти показатели отображают диверсификацию кредитного портфеля относительно риска. Чем больше значения дисперсии и среднеквадратичного отклонения, тем более диверсифицированным с точки зрения риска является кредитный портфель Банка. Дисперсия и среднеквадратичное отклонение показывают меру рассредоточения кредитного риска относительно соглашений кредитного портфеля как в лучшую сторону (их значения меньше средневзвешенного кредитного портфельного риска), так и в худшую сторону (их значения больше, чем средневзвешенный кредитный портфельный риск). Поэтому указанные показатели не дают возможности однозначно оценить степень рискованности кредитного портфеля. Для этого целесообразнее применить такой показатель риска как семивариация.

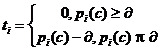

В зависимости от результата отклонения кредитного риска относительно соглашений кредитного портфеля от средневзвешенного кредитного риска семивариация риска по кредитным соглашениям может быть положительной или отрицательной.

Положительную семивариацию кредитного риска относительно соглашений по і-ой группе контрагентов, которые составляют кредитный портфель Банка, можно определить так:

(3.5)

(3.5)

где n – объем кредитного портфеля (количество соглашений);

ti – положительное отклонение кредитного риска относительно соглашений по і-ой группе контрагентов, составляющих кредитный портфель Банка, от средневзвешенного кредитного риска, то есть:

(3.6)

(3.6)

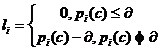

Отрицательная семивариация кредитного риска относительно соглашений по і-ой группе контрагентов, которые составляют кредитный портфель Банка определяется следующим образом:

(3.7)

(3.7)

где n – объем кредитного портфеля (количество соглашений по всем группам клиентов Банка);

li - отрицательное отклонение кредитного риска относительно соглашений по і-ой группе контрагентов, составляющих кредитный портфель Банка, от средневзвешенного кредитного риска, следовательно:

(3.8)

(3.8)

Также следует определить положительное и отрицательное среднее семиквадратическое отклонение кредитного риска относительно соглашений по і-ой группе контрагентов, составляющих кредитный портфель Банка. Для этого можно использовать формулы:

![]() , (3.9)

, (3.9)

![]() (3.10)

(3.10)

где psv – положительное среднее семиквадратическое отклонение кредитного риска относительно соглашений по і-ой группе контрагентов, составляющих кредитный портфель Банка;

nsv - отрицательное среднее семиквадратическое отклонение кредитного риска относительно соглашений по і-ой группе контрагентов, составляющих кредитный портфель Банка.

Чем больше положительная семивариация (положительное среднее семиквадратическое отклонение) кредитного риска относительно соглашений кредитного портфеля и чем меньше их отрицательная семивариация (отрицательное среднее семиквадратическое отклонение), тем ниже степень риска кредитного портфеля Банка.

Использование в процессе анализа только двух параметров (средней и стандартного отклонения) может приводить к неверным выводам. Стандартное отклонение неадекватно характеризует риск при смещенных распределениях, т. к. игнорируется, что большая часть изменчивости приходится на “хорошую” (правую) или “плохую” (левую) сторону ожидаемой доходности. Поэтому при анализе асимметричных распределений используют дополнительный параметр – коэффициент асимметрии кредитного риска относительно соглашений по і-ой группе контрагентов, составляющих кредитный портфель Банка. Он представляет собой нормированную величину третьего центрального момента и определяется по формуле:

(3.11)

Чем меньше коэффициент асимметрии (а), тем меньше степень риска кредитного портфеля, поскольку неблагоприятные отклонения кредитного риска относительно соглашений кредитного портфеля от средневзвешенного кредитного портфельного риска с относительно большим весом расположенные справа наиболее близки к средневзвешенному кредитному портфельному риску (меньше отклоняется от него в неблагоприятную сторону), а соответствующие (благоприятные) значения кредитного риска относительно соглашений кредитного портфеля значительно отдалены от средневзвешенного портфельного риска.

Как было упомянуто ранее, кредитный портфель коммерческого банка можно структурировать по различным признакам. Одним из наиболее значимых является диверсификация кредитного портфеля по степени риска каждой ссуды, входящей в состав кредитного портфеля. На основании этих данных кредитный портфель любого банка можно представить в следующем виде:

Таблица 3.4 – Распределение кредитного портфеля по группам активов

Номер группы активов | Степень риска, процентов (pi(c)) | Величина актива, млн. руб.( Si) |

I | 0 | 3603,6 |

II | 20 | 3172,2 |

III | 35 | 0 |

IV | 50 | 19098,8 |

V | 75 | 0 |

VI | 100 | 22937,7 |

VII | 150 | 0 |

Примечание – Источник: собственная разработка

1. Определим возможную (ожидаемую) сумму убытков по кредитному портфелю:

Sp=3603,6*0+3172,2*0.2+0*0.35+19098,8*0.5+0*0.75+22 937,7*1+0*1.5=33 121,5 млн. руб

2. Определим средневзвешенный кредитный портфельный риск:

Сумма Si=3 603.6+0+19 098.8+0+22 937.7+0=48 812.3 млн. руб

L = 33 121.5/48 812.3=0.679

3. Рассчитаем дисперсию (вариацию) рисков по данному кредитному портфелю:

Vp=1/48 812.3*((0-0.679)2*3 603.6+(0.2-0.679)2*3 172.2+(0.35-0.679)2*0+(0.5-0.679)2*19 098.8+(0.75-0.679)2*0+(1.0-0.679)2*22 937,7+(1.5-0.679)2*0)=0.1099

4. Определим среднеквадратическое отклонение:

v(p)=√V(p)= 0,33

Таким образом, можно сделать вывод, что значение кредитного риска для данного кредитного портфеля, имеют отклонение от среднего значения в среднем на 0,33, т. е. значение кредитного риска данного портфеля можно сгруппировать в интервал (0,679 – 0,33; 0,679 + 0,33).

5. Определим позитивную и негативную семивариацию кредитных рисков портфеля банка:

t1=-0.67855; t2=-0.47855; t3=-0.32855; t4=-0.17855; t5=0; t6=0; t7=0;

PSV=1/48 812,3*((-0.67855)2*3603,6 + (-0.47855)2*3172,2 + (-0.32855)2*0 + (-0.17855)2*19 098,8 + 0 + 0*22 937,7 + 0)=0,061

l1=0; l2=0; l3=0; l4=0; l5=0,071451; l6=0,321451; l7=0,821451;

NSV=1/48 812,3*(0*3603,6 + 0*3172,2 + 0*0 + 0*19 098,8 + 0.071451*0 + 0.321451*22 937,7 + 0.821451*0)=0,049

6. Определим позитивное и негативное среднее семиквадратическое отклонение.

psv= √PSV = 0,248

nsv= √NSV = 0,22

7. Рассчитаем коэффициент асимметрии:

a = 1/(48 812,3*√0.113) *((0-0.679)3*3603,6 + (0.2-0.679)3*3172,2 + (0.35-0.679)3*0 + (* 19 098,8 + (0.75-0.679)3*0 + (1.0-0.679)3*22 937,7 + (*0) = -0.709

Таким образом, показатели семивариации, среднего семиквадратического отклонения и коэффициент асимметрии свидетельствуют о том, что значение риска кредитного портфеля имеют большее отклонение в большую сторону, нежели средневзвешенный портфельный риск, что свидетельствует о высоком уровне рискованности кредитного портфеля. В соответствии с этим, менеджер банка должен принять меры по минимизации кредитного риска с использование таких методов, как:

Дальнейшая диверсификация кредитного портфеля;

Лимитирование;

Концентрация;

Резервирование.

В настоящее время спрос на кредитные ресурсы в Республике Беларусь растет и проблема оценки кредитного риска становится актуальной и для нашей страны.

Применение изложенного в работе подхода к оценке риска банкротства кредитного портфеля позволит кредитным организациям получать более достоверные оценки эффективности проводимых ими операций и регулировать свою деятельность в соответствии с полученными результатами.

3.3 Пути повышения эффективности работы банка

Риск и бизнес – это два неразделимых понятия, избежать кредитного риска нельзя, его можно только минимизировать. Только благодаря комплексному подходу к решению проблем безопасности и правильному сочетанию различных ее составляющих можно чувствовать себя в безопасности.

Управление банковскими операциями фактически является менеджментом рисков, связанных с банковским портфелем, с набором активов, которые обеспечивают банку прибыль от своей деятельности. Основой же управления какими-либо финансовыми активами банка выступает принцип диверсификации активов, позволяющий расширить спектр банковских доходов. Это, в свою очередь, служит основой стабильности финансово-кредитного института в условиях конъюнктурных изменений.

Существуют общие причины возникновения банковских рисков и тенденции изменения их уровня. Во всех случаях риск должен быть определен и измерен.

В структуре активов можно выделить элементы с разным уровнем ликвидности. В этом аспекте важным направлением оценки и оптимизации структуры активов банка является управление высоколиквидными активами.

К высоколиквидным активам могут быть отнесены остатки средств на корреспондентских счетах банка, в кассе, средства, вложенные в ценные бумаги надежных эмитентов. В структуре высоколиквидных активов банков, вложения в ценные бумаги

имеют незначительную долю. Это приводит к тому, что банк попадает в противоречивую ситуацию: высоколиквидные активы не обеспечивают доходов, что, в свою очередь, негативно сказывается на ликвидности банка в целом, поскольку полученные доходы увеличивают размер собственных средств банка.

Итак, формирование высоколиквидных доходных активов банка имеет целью обеспечение достаточной его ликвидности без значительного уменьшения прибыльной базы. Одновременно с этим доходы от высоколиквидных активов не могут обеспечить прибыльную деятельность банка вследствие превышения цены платных ресурсов над уровнем прибыльности данных активов. По всему выходит, что белорусские коммерческие банки не могут жить без предоставления кредитов, получая основную прибыль за счет их выдачи. И чем больше сумма выданных кредитов, тем больше возможная прибыль банка. Однако, если сумма выданных кредитов превышает сумму обязательств, становится очевидно, что банк работает слишком рискованно, его ликвидность может находиться под угрозой.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |