Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Таблица 18а

_ | ||||

Анализ платежеспособности на базе расчета чистых активов | ||||

Наименование | 31.12.2007 г. | 31.12.2008 г. | 31.12.2009 г. | 31.12.2010 г. |

Активы, принимающие участие в расчете | ||||

1. Нематериальные активы | 139,00 | 123,00 | 107,00 | 91,00 |

2. Основные средства | ,00 | ,00 | ,00 | 1 ,00 |

3. Результаты исследований и разработок | 0,00 | 0,00 | 0,00 | 0,00 |

4. Доходные вложения в материальные ценности | ||||

5. Долгосрочные и краткосрочные финансовые вложения | 23 450,00 | 3 950,00 | 3 055,00 | ,00 |

6. Прочие внеоборотные активы | 0,00 | 0,00 | 0,00 | 0,00 |

7. Запасы | ,00 | ,00 | ,00 | ,00 |

8. НДС по приобретенным ценностям | 2 345,00 | 4 426,00 | 727,00 | 3 435,00 |

9. Дебиторская задолженность | ,00 | ,00 | ,00 | ,00 |

10. Денежные средства | 80 345,00 | ,00 | ,00 | ,00 |

11. Прочие оборотные активы | 3 423,00 | 4 899,00 | 1 758,00 | 403,00 |

12. Итого активов (1-11) | 1 ,00 | 1 ,00 | 1 ,00 | 1 ,00 |

Пассивы, принимающие участие в расчете | ||||

13. Долгосрочные обязательства по займам и кредитам | 0,00 | 0,00 | 0,00 | 0,00 |

14. Прочие долгосрочные обязательства | 16 522,00 | 12 755,00 | 9 938,00 | 4 488,00 |

15. Краткосрочные обязательства по займам и кредитам | 0,00 | 0,00 | 0,00 | 0,00 |

16. Кредиторская задолженность | 82 845,00 | 85 891,00 | 94 645,00 | 65 704,00 |

17. Резервы предстоящих расходов и платежей | 0,00 | 0,00 | 0,00 | 0,00 |

18. Прочие краткосрочные пассивы | 7 409,00 | 5 301,00 | 8 362,00 | 10 771,00 |

19. Итого пассивов (13-18) | ,00 | ,00 | ,00 | 80 963,00 |

20. Стоимость чистых активов (12-19) | 1 ,00 | 1 ,00 | 1 ,00 | 1 ,00 |

За анализируемый период величина чистых активов, составлявшая на 31.12.2,00 руб., возросла на ,00 руб. (темп прироста составил 11.49%), и на 31.12.2008 их величина составила 1 ,00 руб.

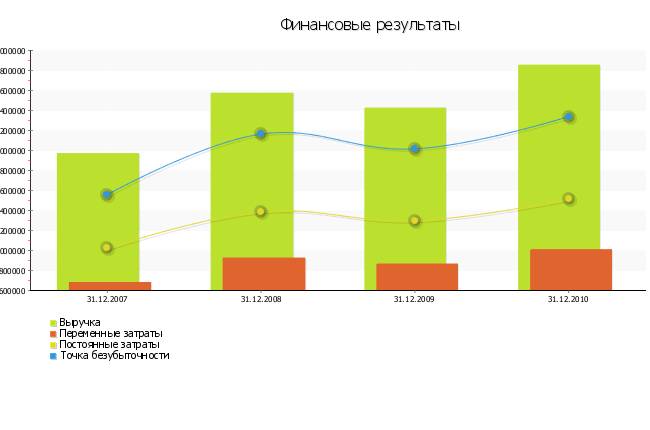

Точка безубыточности

Точка безубыточности - это уровень производства или другого вида экономической деятельности, при котором величина выручки от реализации произведенного продукта, работ либо услуг равна постоянным издержкам производства и обращения этого продукта (постоянные издержки - издержки предприятия, не зависящие от объёма производимой продукции). Чтобы получать прибыль, собственник должен производить количество продукта, иметь объем деятельности, превышающие величину постоянных издержек, соответствующую точке безубыточности. Если же объем ниже соответствующего этой точке, деятельность становится убыточной.

Анализ точки безубыточности и динамика ее изменения, а также изменения ее составляющих за анализируемый период представлены в таблице №19.

Таблица 19

_ | ||||

Точка безубыточности - Изменения | ||||

Наименование | 31.12.2007 | 31.12.2008 | В абс. выражении | Темп прироста |

Выручка | 1 ,00 | 2 ,00 | ,00 | 30,66% |

Переменные затраты | ,20 | ,20 | ,00 | 35,91% |

Постоянные затраты | 1 ,80 | 1 ,80 | ,00 | 35,91% |

Точка безубыточности | 1 ,19 | 2 ,41 | ,23 | 38,85% |

Валовая маржа | 1 ,80 | 1 ,80 | ,00 | 27,88% |

Отклонение от точки безубыточности в абсолютном выражении | ,81 | ,59 | -1 962,23 | -0,48 % |

Запас прочности по точке безубыточности | 20,84% | 15,88% | -4,97 % | -23,83 % |

Анализ точки безубыточности за весь рассматриваемый период представлен в таблице №19а.

Таблица 19а

_ | ||||

Анализ точки безубыточности | ||||

Наименование | 31.12.2007 г. | 31.12.2008 г. | 31.12.2009 г. | 31.12.2010 г. |

Выручка | 1 ,00 | 2 ,00 | 2 ,00 | 2 ,00 |

Переменные затраты | ,20 | ,20 | ,20 | 1 ,40 |

Постоянные затраты | 1 ,80 | 1 ,80 | 1 ,80 | 1 ,60 |

Точка безубыточности | 1 ,19 | 2 ,41 | 2 ,89 | 2 ,21 |

Валовая маржа | 1 ,80 | 1 ,80 | 1 ,80 | 1 ,60 |

Отклонение от точки безубыточности в абсолютном выражении | ,81 | ,59 | ,11 | ,79 |

Запас прочности по точке безубыточности | 20,84% | 15,88% | 16,86% | 18,03% |

Как видно из таблицы №19, на конец анализируемого периода (31.12.2008 г.), точка безубыточности возросла на ,23 руб. и составила 2 ,41 руб., что говорит о том, что предприятию для безубыточной работы необходимо поддерживать уровень выручки не ниже 2 ,41 руб.

Отклонение от точки безубыточности в абсолютном выражении показывает при снижении выручки, на какую величину предприятие перестанет получать прибыль. Значение показателя, на начало анализируемого периода составлявшее ,81 руб., уменьшилось на 1 962,23 руб., что следует рассматривать как отрицательную тенденцию, и составило на конец анализируемого периода ,59 руб.

Запас прочности по точке безубыточности, показывающий, на сколько процентов может быть снижена выручка, также уменьшился на 4.97 %, что следует рассматривать как отрицательную тенденцию, и составил на конец анализируемого периода 15.88 %

Точка безубыточности за весь рассматриваемый период, а также основные показатели, влияющие на нее, представлены на рисунке №5.

Рисунок №5

Анализ вероятности банкротства

Z-счет Альтмана

Этот метод предложен в 1968 г. известным западным экономистом Альтманом (Edward I. Altman). Индекс кредитоспособности построен с помощью аппарата мультипликативного дискриминантного анализа (Multiple-discriminant analysis - MDA) и позволяет в первом приближении разделить хозяйствующие субъекты на потенциальных банкротов и не банкротов.

Коэффициент Альтмана представляет собой пятифакторную модель, построенную по данным успешно действующих и обанкротившихся промышленных предприятий США. Итоговый коэффициент вероятности банкротства Z рассчитывается с помощью пяти показателей, каждый из которых был наделён определённым весом, установленным статистическими методами:

Z-счёт = 1,2 х К1 + 1,4 х К2 + 3,3 х К3 + 0,6 х К4 + К5 , где:

К1-доля чистого оборотного капитала во всех активах организации

К2-отношение накопленной прибыли к активам

К3-рентабельность активов

К4-доля уставного капитала в общей сумме активов (валюте баланса)

К5-оборачиваемость активов

Результаты многочисленных расчетов по модели Альтмана показали, что обобщающий показатель Z может принимать значения в пределах [-14, +22], при этом предприятия, для которых Z>2,99 попадают в число финансово устойчивых, предприятия, для которых Z<1,81 являются предприятиями с высоким риском банкротства, а интервал [1,81-2,99] составляет зону неопределенности.

Расчет показателя вероятности банкротства (z-счет Альтмана) за анализируемый период отображен в таблице №20.

Таблица 20

_ | ||||

Расчет показателя вероятности банкротства (z-счет Альтмана) | ||||

Наименование | 31.12.2007 | 31.12.2008 | В абс. выражении | Темп прироста |

Значение коэффициента | 2,56 | 2,84 | 0,28 | 10,94% |

Вероятность банкротства | вероятность банкротства средняя | вероятность банкротства мала | 0,00 | 0 |

Анализ точки безубыточности за весь рассматриваемый период представлен в таблице №20а.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |